Возврат денег за осаго при продаже машины

Содержание:

- Порядок расторжения соглашения

- Как рассчитать сумму возврата

- Как рассчитать сумму возврата

- Досрочное расторжение договора ОСАГО

- ○ Как расторгнуть договор?

- Порядок действий или как вернуть деньги за страховку

- Подготовка документов

- Период охлаждения

- Расчет суммы остатка по договору ОСАГО

- Порядок возврата денежных средств

- Законные причины для расторжения договора и возврата средств

- Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

Порядок расторжения соглашения

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

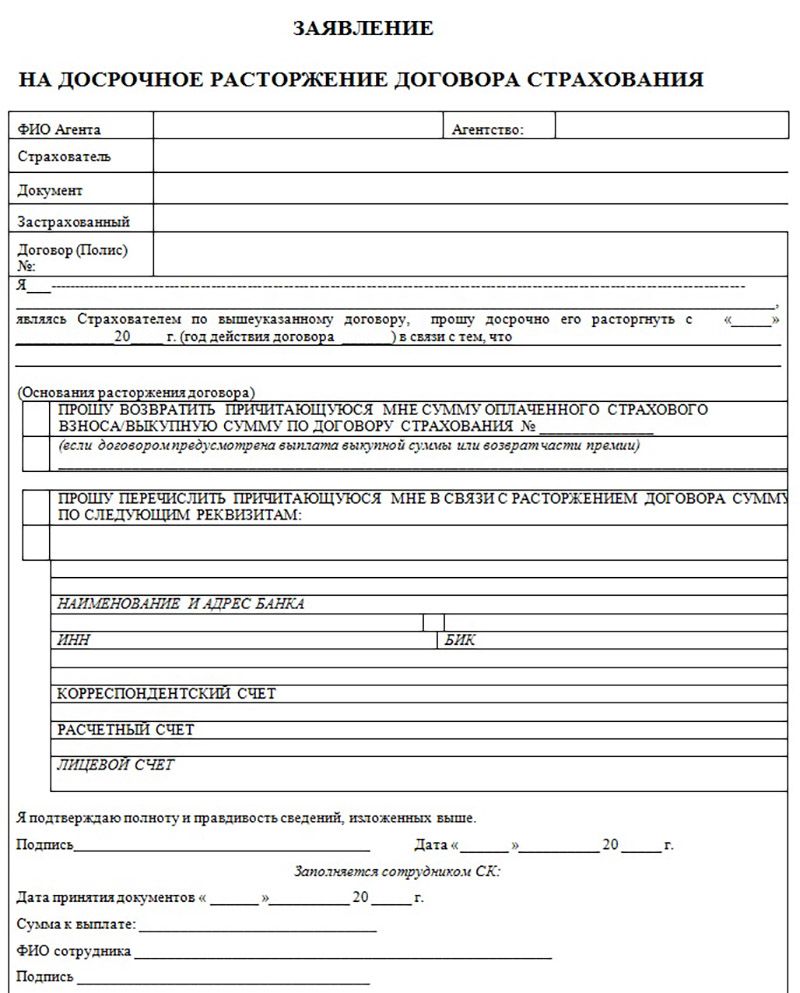

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Как рассчитать сумму возврата

При возврате ОСАГО в первые 14 дней после покупки полиса сумма, уплаченная по договору, возвращается в 100 % объеме. Если страхователь расторгает договор в более поздний срок, то из размера страховой премии вычитается комиссия в размере 23 %, а также услуги страховой за период действия полиса.

Возврат страховки при продаже автомобиля или в других случаях, предусмотренных законом РФ, следует осуществлять сразу после их наступления. Например, водитель продал авто 2 июля, а за страховкой обратился 10 сентября. В таком случае срок возврата будет отсчитываться только с 10 сентября. За период с момента продажи до дня подачи заявления уплаченная страховая премия возвращена не будет.

Рассчитать сумму возврата премии несложно:

- если договор расторгается в первые 2 недели после покупки, страховая вернет 100 % стоимость полиса;

- в иных случаях от размера уплаченной премии следует вычесть 23 % и оплату страховых услуг за дни, в течение которых полис был активен.

Как рассчитать, сколько точно вернет страховая? Для этого достаточно воспользоваться простой формулой:

СВ = (СП – 23 %) × (НД/СД), где

СВ — сумма, которая полагается к возврату;

СП — уплаченная водителем страховая премия;

НД — неизрасходованные дни.

СД — срок действия полиса по договору.

Как рассчитать сумму возврата

Автомобилисты, заключившие договор на страхование, соглашаются не только на услугу, но и на возмещение расходов при изменении обстоятельств сотрудничества. А такие обстоятельства случаются часто. Например, продано авто, и возврат по страховке ОСАГО при продаже автомобиля будет правильным и рациональным решением. Оставлять деньги не нужно, ведь Росгосстрах перекрывает собственные расходы за счет 23 % РВД.

После того как принято решение аннулировать полис ОСАГО и есть доказательства правомерности этого, специалист при обращении клиента делает перерасчет. За основу берется сумма, оплаченная клиентом, затем минусуется 23 % в пользу Росгосстраха, и из остатка высчитывается сумма, ее должны вернуть. На примере это выглядит так:

- Страховая премия 5000 руб. × 23 % РВД = 1150 руб. остается у Росгосстраха.

- 5000 руб. – 1150 руб. = (3850 руб./365 дней) × 180 неистекший период = 1898 руб. нужно вернуть клиенту.

Досрочное расторжение договора ОСАГО

Чтобы досрочно расторгнуть договор ОСАГО в одностороннем порядке, необходимо соблюдение законных оснований, которые изложены в Положении Центробанка.

Условия

Итак, какие законные основания могут стать уважительной причиной для досрочного расторжения полиса автострахования при этом с частичным возвратом положенных денег?

- Продажа автомобиля. Данное условие на практике соблюдается наиболее часто. Так как страховка автогражданской ответственности оформляется на год, то в результате продажи авто, она может быть полностью не использована, а передать ее новому владельцу не удается возможным. Это связано с тем, что ОСАГО оформляется не на автомобиль, а на человека, который будет им управлять, соответственного на нового владельца действие полиса распространяться не будет. Выход один – или вы теряете часть оплаченной суммы, или пытаетесь ее вернуть через заявление о досрочном расторжении договора.

- Смерть автострахователя. Рассчитывать на возврат денег по неиспользованной страховке могут наследники, в случае смерти владельца транспортного средства, на которого был оформлен плис ОСАГО. Для этого им нужно будет подтвердить данный факт, не только предоставив свидетельство о смерти, но и доказать вступление в права наследства.

- Нанесение ущерба автомобилю, который не подлежит восстановлению. Данное условие также имеет законное основание. Если ваш автомобиль не подлежит восстановлению, в результате серьезного ДТП или по другой причине, тогда вам уже не нужен страховой полис, и вы можете требовать возврат части его первоначальной стоимости. Подобное происходит и вследствие утилизации автомобиля согласно государственной программе.

- Страховая компания лишилась лицензии. Сегодня неплатежеспособность страховых компаний встречается все чаще, и вы можете стать жертвой подобной ситуации. Законодательство защищает страхователей и в случае лишения лицензии страховщика и возмещает деньги за срок, который не был использован по ОСАГО. Однако данный вопрос придется решать через суд, что создает дополнительные трудности. Если вы откажитесь разрывать договор, тогда вы можете дальше пользоваться страховкой, но выплаты будут производиться РСА.

Когда производится возврат средств

Вернуть деньги можно только при условии, что соблюдаются вышеприведенные основания, и есть факт их доказательств. Причем доказательства должны быть подтверждены документально. Просто расторгнуть договор в одностороннем порядке без объяснения причин можно, однако никакой компенсации вы не получите. Если все требования соблюдены, тогда деньги обязаны вернуть не позднее 14 дней со дня обращения, если они перечисляются на банковский счет или карту, а если наличными, то в тот же день. Помните, если заявление написано верно, все необходимые документы у вас на руках и соблюдается законное условие расторжения договора, то вам не могут отказать в возврате части суммы страховки.

https://youtube.com/watch?v=WRo4LnzB8ho

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления. «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п

116 №430-П).»

«Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

Решения страховой.

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

Порядок действий или как вернуть деньги за страховку

В зависимости от конкретных обстоятельств, а также основания для расторжения договора, порядок возврата может различаться.

Для начала необходимо подготовить документы, которыми могут быть:

- заключенный договор со страховой организацией, а также чек, полученный после оплаты;

- документ, удостоверяющий личность заявителя;

- документ, подтверждающий переход права собственности на автомобиль;

- копия свидетельства о смерти;

- иные документы, подтверждающие основание для досрочного прекращения договора.

Некоторые дополнительные условия могут устанавливаться самим страховщиком, данные положения не должны противоречить действующему законодательству, а также подлежат обязательному включению в договор.

ВАЖНО !!! Чтобы максимально точно узнать о порядке расторжения следует изучить свой договор. Также можно обратиться к сотрудникам организации и задать им данный вопрос

В зависимости от ситуации, рассчитывать на получение денежных средств могут:

- сам страхователь, заключивший договор;

- представитель, либо иное лицо, заключившее договор страхования;

- родственники умершего, либо признанного недееспособным страхователя.

Заявление с просьбой расторжения договора и возврата денежных средств должно быть рассмотрено не позднее, чем через 10 дней с момента обращения и предоставления всех необходимых документов.

Страховщики, которые предоставляют услуги по оформлению электронных полисов (альфастрахование онлайн, СОГАЗ, РЕСО и другие), могут проводить всю процедуру возврата денежных средств через специальную форму на их сайте. Для этого следует изучить условия собственной страховой компании.

Размер денежной суммы определяется исходя из количества прошедших дней с момента начала действия договора, не считая 23%. Таким образом, чем дольше использовался страховой полис, тем меньше будет итоговая сумма выплаты. Некоторые компании предоставляют собственный калькулятор, с помощью которого страхователь может заранее узнать о предполагаемом размере выплаты.

Подготовка документов

На этапе подготовки документов потребуется обратить внимание на причину, вызвавшую необходимость расторжения соглашения со страховщиком. От ее сути будет зависеть перечень бумаг

А, если точнее, то вместе с заявлением потребуется предоставить документ, подтверждающий реальность оснований.

Например:

- в случае смерти страхователя следует предъявить документ, доказывающий этот факт, плюс свидетельство о вступлении в права наследника (либо справку от нотариуса о скором обретении такого права);

- при реализации авто необходимо подготовить договор о его продаже;

- при утилизации страховщику предъявляется соответствующий акт;

- в случае гибели ТС потребуется предоставить заключение экспертов.

А вот бумагами, обязательными к предъявлению в любой из возможных ситуаций, считаются:

- паспорт лица, обратившегося с заявлением;

- экземпляр договора;

- квиток об оплате страхового платежа (если сохранился);

- полис ОСАГО.

Также от заявителя потребуется номер банковского счета, если страховщик не практикует выплату сумм в виде наличных средств.

В любом случае перед обращением стоит проконсультироваться у специалиста страховой компании. Сотрудник обязан разъяснить не только порядок действий, но и предоставить перечень требуемых документов.

Расторгнуть соглашение ОСАГО можно в любой момент по желанию автовладельца, однако, для возврата хотя бы части средств потребуется наличие достойных оснований. Например, продажа авто или его утилизация считаются уважительными причинами. Сама же процедура осуществляется непосредственно в офисе страховщика после подачи соответствующего заявления.

Период охлаждения

Данный термин был использован и введен указом Банка России № 3854. Предпосылкой этому стало большое количества недовольных жалоб от граждан по поводу принудительного включения дополнительных услуг в качестве основных при оформлении страхового полиса ОСАГО.

Под периодом следует понимать пятидневный срок с момента заключения договора со страховщиком, в течение которого гражданин имеет право расторгнуть соглашение, потеряв при этом минимальный процент от общей стоимости страхового полиса, либо вернув деньги в полном объеме

Важно, чтобы в течение данного срока не возникали основания для страховой выплаты

ВНИМАНИЕ !!! Согласно положениям указания, сумма, уплаченная за страховой полис должна быть возвращена в полном объеме, если гражданин обратился в течение 5 дней с момента заключения договора, но при этом срок страхования еще не начался. Если расторжение договора произошло во время периода (5 дней с момента начала срока страхования), то страховщик вправе удержать определенную денежную сумму, пропорциональную количеству прошедших дней

Если расторжение договора произошло во время периода (5 дней с момента начала срока страхования), то страховщик вправе удержать определенную денежную сумму, пропорциональную количеству прошедших дней.

Пятидневный срок, установленный законом, является минимальным и на основании договора между страховщиком и страхователем может быть увеличен. Подобные правила должны быть обязательно зафиксированы в письменном виде.

ВАЖНО !!! Заявление страхователя с просьбой расторжения договора в указный срок должно быть рассмотрено в течение 10 рабочих дней. Законом установлен исчерпывающий список видов страхования, к которым применяются данные правила

Сюда включено не только ОСАГО, но и КАСКО

Законом установлен исчерпывающий список видов страхования, к которым применяются данные правила. Сюда включено не только ОСАГО, но и КАСКО.

Если установленный законом/договором срок еще не истек, для возврата следует написать заявление в простой свободной письменной форме и передать его в организацию. Перечень документов в законе не установлен, поэтому исходить нужно из положений заключенного договора. Если какая-либо информация об этом отсутствует – будет достаточно одного заявления, если в договоре указано на конкретные документы, следует приложить их к заявлению.

Расчет суммы остатка по договору ОСАГО

Страховая премия обычно возвращается страхователю за неистекшее время, начиная со следующего дня от момента подачи заявления. В случае смерти собственника, страхователя или потери авто, договор разрывается автоматически и время исчисляется с этого момента. Размер остатка рассчитывается по формуле:

Например, автовладелец заплатил за годовой полис ОСАГО 15 тыс. руб. со сроком страхования до 30.09.2017 г. 20 декабря 2016 г. он обратился в компанию с заявлением о закрытии договора страхования по своей инициативе. Причина — продажа авто. Таким образом премия, подлежащая возмещению, должна компенсировать 284 дня страхования. Соответственно, сумма остатка, подлежащая выплате будет составлять 8 986,84 руб.

При расчете суммы остатка по договору ОСАГО необходимо понимать, что часть страховой премии в размере 23 % идет на оплату услуг СК и отчисления в РСА. Это расходы, которые страховщик несет в любом случае. Сохранять за собой эту сумму страхователь может согласно Письму ФССП № 56 и методическим рекомендациям РСА № 10. Некоторые компании устанавливают «льготные» правила, согласно которым РВД не взимается, если от подписания полиса до его расторжения по инициативе клиента прошло от 3 до 6 месяцев.

Настойчивые водители через суд возвращали и эти проценты — практика знает подобные случаи. С тех пор, как ЦБ стал регулятором рынка страхования, «положение о 23%» появилось в Правилах ОСАГО. Тем не менее эту норму многие автовладельцы и эксперты считают нарушением прав потребителя, и суды часто встают на их сторону.

Порядок возврата денежных средств

В соответствии с правилами страхования ОСАГО, деньги могут получить следующие категории лиц:

- собственник ТС;

- страхователь по доверенности от владельца на получение средств от СК;

- наследники собственника/страхователя;

- их представители по доверенности.

Неистекший период исчисляется от даты подачи заявления, если был возврат ОСАГО при продаже автомобиля. В других случаях (смерть или ликвидация собственника, отзыв лицензии СК, гибель ТС) время идет от наступления события.

В свою очередь средства, подлежащие возврату, страхователю могут быть выплачены следующим образом:

- наличными через кассу в отделении СК;

- на расчетный банковский счет собственника — физического или юридического лица.

Заявление рассматривается в течение 14-ти дней. Это срок, за который СК обязана закрыть договор и выплатить остаток средств.

Законом предусмотрена возможность водителя отказаться от добровольного страхования (в том числе КАСКО, ДСАГО и др.) без объяснения причин в течение пяти дней после оформления полиса. Премия при расторжении договора в этот, так называемый «период охлаждения», возвращается гражданину в 100-процентном объеме. К ОСАГО это правило не применяется. Тем не менее его можно использовать в тех ситуациях, когда предприимчивые менеджеры страховых компаний не соглашаются оформлять обязательную страховку без «нагрузки». Сразу же после покупки ОСАГО, не выходя из офиса, автовладелец вправе оформить отказ от ненужных навязанных полисов. Деньги будут возвращены в полном объеме в 10-дневный срок.

Законные причины для расторжения договора и возврата средств

Стандартное страховое соглашение при оформлении автогражданки заключается на 12 месяцев, после истечения которых действие полиса продляется либо клиент уходит к конкурентам. Однако допускается расторгнуть договор ОСАГО досрочно, при этом даже можно рассчитывать на возврат некоторой суммы средств.

Впрочем, надеяться на получение денег можно не во всех случаях. Если автовладелец решил аннулировать страховой контракт по причине личного желания оформить полис в другой фирме (например, его не устраивает качество обслуживания), то контора не обязана ничего возвращать. Словом, чтобы остаться хоть в каком-то выигрыше, необходимо чтобы в наличии имелись существенные причины для проведения процедуры закрытия соглашения в период его действия.

Итак, расторгнуть договор ОСАГО и вернуть деньги, получится при следующих обстоятельствах:

- Реализация транспортного средства, на которое был оформлен полис ОСАГО. Смена собственника ТС выступает однозначным основанием для завершения действия договора.

- Конструктивная гибель автомобиля в случае аварии либо при иных обстоятельствах. Договор расторгается, если машина не подлежит ремонту и восстановлению.

- Утилизация ТС в рамках соответствующей госпрограммы.

- Отзыв лицензии, допускающей страховую деятельность компании либо просрочка ее продления.

- Смерть гражданина, с которым был заключен контракт автогражданки. В этом случае договор аннулируется автоматически. На сумму страховой премии, начисленную за оставшийся период действия соглашения ОСАГО, могут рассчитывать родственники (преемники) покойного владельца полиса.

Также договор может быть расторгнут по причинам, когда страховщик утрачивает возможность исполнять собственные обязательства.

А именно:

- банкротство;

- ликвидация компании, где оформлялся полис.

Чисто теоретически, банкротство или ликвидация фирмы также выступают основанием для возврата оставшейся части внесенной страховой премии. Однако в реальности добиться получения причитающейся суммы при подобных обстоятельствах довольно сложно.

Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

Зачастую граждане, желающие получить возврат полагающейся им суммы, замечают выраженное нежелание страховых компаний терять свои средства. Но, если изложенные ниже правила будут соблюдаться, добиться желаемого получится. Гражданин должен действовать в такой закономерной последовательности:

Обращение заявителя в компанию, где было заключено официальное соглашение.

Сбор требуемого пакета бумаг. Обычно все страховщики требуют приблизительно одинаковый набор документации. Различия будут заключаться в особенностях ситуации, позволившей требовать возврат денег. К примеру, процедура возврата при продаже машины будет немного отличаться от ситуации, когда нужно остановить действие договора и возвратить вложенные в полис деньги по причине утилизации автотранспорта. Перечень нужных бумаг будет представлен чуть ниже.

Когда пакет документации собран, его передают вместе с составленным заявлением, в котором должна фигурировать просьба о преждевременном аннулировании соглашения. Стоит сделать это именно в вашем филиале страховой фирмы. Ее представитель должен предоставить спецбланк заявления, доходчиво описав нюансы и ключевые моменты, которые должны значиться в документе. Гражданин-заявитель должен своей рукой заполнить пару бланков. Один будет находиться при нем, второй – передается страховщику. Агент страховой фирмы в обязательном порядке должен заверить заполненный официальный бланк подписью, а также печатью. Так будет зафиксирована точная дата передачи официального заявления.

После того как соответствующее заявление будет получено, фирма внимательно изучит поданные бумаги, осуществит перерасчет, чтобы возвратить денежные средства гражданину-страхователю

Важно помнить, что чем раньше состоится подача документов на возвращение положенных средств, тем более значительная сумма будет выделена.

Какие документы будут необходимы?

Список требуемых бумаг будет отличаться в зависимости от случая, когда появилась возможность вернуть уплаченные при покупке полиса деньги. Коррективы в перечень документов могут внести и официальные страховые фирмы.

Пакет официальных документов будет выглядеть так:

- копия паспорта гражданина-страхователя;

- ксерокопия ОСАГО;

- ксерокопия официального соглашения об утилизации авто либо о его реализации;

- квитанция, которая будет выступать доказательством факта оплаты полиса;

- ксерокопии свидетельства о кончине собственника транспортного средства и права наследства;

- ксерокопия ПТС с точными сведениями о новом официальном собственнике машины;

- справка из ГИБДД, доказывающая факт снятия машины с регистрации;

- банковские официальные реквизиты имеющегося счета;

- если данным вопросом занимается доверенное лицо, потребуется официальная доверенность на предоставление интересов конкретного гражданина.

Как правильно составить заявление?

Чтобы заявление было составлено правильно и чтобы денежная компенсация все-таки была получена, важно изучить образец заявления. Нужно не только передать правильно заполненные документы, но и соблюдать сроки

Писать заявление следует в свободной форме. В нем нужно отразить такие сведения, как:

- личные данные официального представителя страховой фирмы, сведения о страхователе и страховой фирме;

- номер официального полиса;

- просьба о преждевременном разрыве соглашения и возврате полагающейся денежной суммы (во время принятия решения также будет учитываться фактор, заставивший обратиться за средствами);

- официальные реквизиты пока еще существующего страхового спецсоглашения и банковского спецсчета, куда должны поступить денежные средства за оформленный ранее официальный полис ОСАГО.

Бланк заявления:

Образцы заявлений в форматах .doc и .pdf вы можете скачать внизу страницы.