Ипотека райффайзенбанка

Содержание:

- Как оформить ипотеку Райффайзенбанка

- Требования к заемщикам и созаемщикам

- Аннуитетный и дифференцированный платеж

- Расчет расходов по ипотеке

- Требования к заёмщикам

- Тарифы и процентные ставки

- Ипотечный калькулятор Райффайзенбанка 2021

- Рефинансирование ипотеки в Райффайзенбанке

- Способы возврата задолженности

- Виды ипотечных кредитов

- Расчет ипотеки онлайн

- Ипотека в Райффайзенбанке 2021 года: стоит ли брать

- Как оформить ипотеку?

- Схема ипотечного кредитования в Райффайзенбанке

- Основные условия

- Рефинансирование ипотеки

Как оформить ипотеку Райффайзенбанка

Процедура получения ипотечного займа с момента оформления онлайн заявки до въезда в жилое помещения состоит из нескольких этапов, которые гораздо сложнее, чем получение обычного кредита.

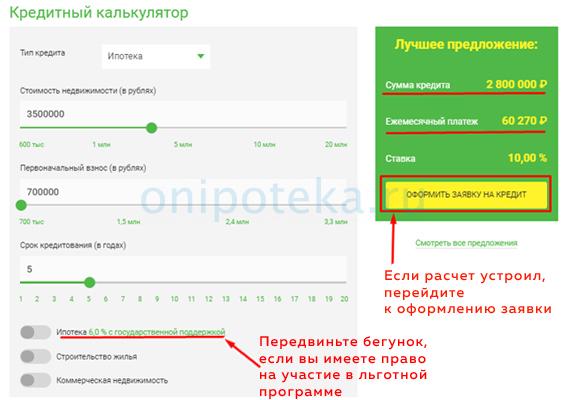

Кредитный калькулятор для расчета ипотеки

Программы для расчета примерной финансовой нагрузки на бюджет очень популярны и востребованы на самом первом этапе при рассмотрении вариантов по ипотеке. Увы, по отзывам они редко дают реальное представление о действительной стоимости займа.

Тем не менее, используя ипотечный калькулятор Райффайзенбанка вы можете составить представление о своих будущих платежах и процентной ставке. В отзывах клиенты рекомендуют смело накидывать на нее два-три процента.

Поскольку калькулятор по ипотеке Райффайзенбанка не способен рассчитать ипотеку по индивидуальным параметрам и зачастую выдает минимальную процентную ставку (что редко соответствует действительности), вы можете воспользоваться независимым калькулятором, выбрав нужные показатели самостоятельно:

Как подать онлайн заявку

В Райффайзенбанке рассмотрение заявления и документов возможно дистанционным путем — в конкретном разделе официального сайта есть анкета.

После ее заполнения и отправки с вами свяжется менеджер и укажет данные электронной почты, на которую можно отправить все необходимые документы, чтобы Райффайзенбанк назначил условия по ипотеке.

Минус только в том, что посетить офис все равно придется, по крайней мере — для проведения сделку, чтобы пописать документы.

Ипотечная сделка на жилье вторичного рынка

По условиям Райффайзенбанка, после того, как ваша онлайн заявка будет одобрена, а жилье выбрано, последовательность действий при оформлении ипотеки следующая.

Первый этап

- Составляется отчет об оценке;

- Продавец собирает документы на квартиру (по списку, доступному для скачивания выше);

- Подписывается предварительный договор купли-продажи;

- Пакет бумаг передается кредитору;

- Выбирается форма расчетов.

Второй этап

Третий этап

- Покупатель вносит первоначальный взнос;

- Подписывается основной договор купли-продажи;

- Продавец и покупатель оформляют в Росреестре переход права собственности и регистрируют закладную, выданную кредитором. По итогу они получают выписку ЕГРН;

- Покупатель оформляет страховку и получает полисы;

- Все документы передаются в Райффайзен банк.

Четвертый этап

В среднем, процедура занимает от недели до двух. В отзывах многие клиенты жалуются на затягивание сроков как с момента рассмотрения заявки, так и на этапе оформления документов.

Немного полезной информации об условиях регистрации закладной:

Оформление ипотеки в новостройке

Здесь все очень просто — как только ваша онлайн заявка одобряется, вы приезжаете в офис с оригиналом договора участия в долевом строительстве, подписываете ипотечный договор и получаете график платежей.

Регистрацию обременения вы можете провести сами, но тогда выписку ЕГРН придется везти в банк самостоятельно. Доверенность на представителя кредитора или застройщика для проведения подобных действий хоть и облегчит ваш карман, но при этом сэкономит время.

Требования к заемщикам и созаемщикам

При оформлении и получении любой ипотеки, банк предъявляет одинаковые требования к заемщикам и созаемщикам:

- Гражданство России.

- Регистрация (как постоянная, так и временная) на территории страны. Место работы тоже только в пределах России.

- Стаж варьируется:

- для зарплатных клиентов банка от 3-х месяцев на последнем месте работы и общий стаж от 1 года;

- при трудовом стаже 2 года, на последнем месте 3 месяца;

- при стаже 1 год, на последней месте от 6 месяцев;

- при единственном месте работы, стаж от 1 года;

- организации, ИП от 3-х лет;

- нотариусы 1 год.

- Заработная плата от 20 тысяч для Москвы и 15 для регионов. созаемщик — от 10 тысяч рублей.

- Наличие рабочего стационарного и домашнего телефонов.

- Хорошая кредитная история и не более 2-х ипотечных кредитов.

Если заемщик нефинансовый, то:

- его возраст от 18-ти лет;

- гражданство РФ;

- хорошая КИ.

Созаемщиком могут выступать:

- супруг (а), в том числе и гражданский(ая);

- дети;

- братья и сестры;

- родители.

Аннуитетный и дифференцированный платеж

Сегодня практический все кредитные организации предлагают клиентам возможность выбрать схему погашения ссуды, не исключением стал и Райффайзенбанк. У каждой схемы имеются плюсы и минусы. Заемщик, при расчетах с помощью ипотечного калькулятора, может самостоятельно оценить финансовую нагрузку при той или иной схеме погашения кредита. Существует две схемы платежа:

Какому банку Вы доверяете больше всего?

Сбербанк 48.05%

ВТБ 15.75%

Газпромбанк 8.66%

Альфа-Банк 6.07%

Россельхозбанк 8.3%

Банк «ФК Открытие» 4.51%

Московский кредитный банк 2.89%

Банк «Траст» 2.22%

ЮниКредит Банк 1.5%

Райффайзенбанк 2.04%

Проголосовало: 1663

- аннуитетный платеж – предполагает выплаты равными суммами на протяжении всего срока аккредитования;

- дифференцированный или классический метод, знаком всем, кто ранее хотя бы раз брал кредит. По мере погашения ссуды, размер ежемесячных выплат уменьшается.

При аннуитетном типе выплат, банк берет всю сумму кредита, начисляет на него процент за весь период кредитования и делит эту сумму на количество месяцев. Таким образом, заемщик платит фиксированную сумму на протяжении всего срока и может планировать свой бюджет на годы вперед.

При классической схеме, заемщик выплачивает равные доли по телу ссуды, плюс процент на остаток, который ежемесячно индексируется. С каждой выплатой, размер долга уменьшается, соответственно и уменьшаются начисляемый процент. В результате большая финансовая нагрузка по выплатам, ложиться на заемщика на первоначальном этапе погашения ипотеки и с каждым проведенным платежом уменьшается.

Так как сумма по классической схеме постоянно меняется, ипотечный калькулятор, может показать только размер первого платежа, который является самым большим. Тогда как при аннуитетном методе выплат, калькулятор покажет фиксированную сумму, которую необходимо будет выплачивать каждый месяц.

Расчет расходов по ипотеке

В настоящее время есть девять ипотечных программ для клиентов Райффайзен. Рассчитать ипотеку можно самостоятельно, для этого не потребуется обращаться в отделение банка. Сумма платежа зависит от следующих факторов:

- Стоимость приобретаемой недвижимости. Чем выше стоимость, тем больше ежемесячный платеж.

- Первоначальный взнос, минимальная сумма которого составляет 500 тысяч рублей. Чем больше сумма первоначального взноса, тем меньше будет переплата.

- Срок. Как уже было сказано, максимальный срок кредитования в Райффайзенбанке – 30 лет. Чем больше срок ипотеки, тем меньше сумма ежемесячных выплат. Но при этом сумма выплат по процентам увеличивается.

- Процентная ставка. Может быть плавающей или фиксированной. Последний вариант удобнее, так как заемщик изначально знает сумму переплаты по ипотеке.

- Платежеспособность. Чем выше у Вас заработная плата, тем больше может быть ежемесячный платеж. А это значит, что переплата будет значительно меньше.

Требования к заёмщикам

В соответствии с программами кредитования, клиенты Райффайзенбанка могут оформить ипотеку для приобретения жилья в новостройках или на вторичном рынке. Отдельно разработана программа «Семейная ипотека» для заемщиков, имеющих 2 и более детей или ребенка-инвалида. Райффайзенбанк предлагает воспользоваться услугой рефинансирования ипотечных кредитов, оформленных в сторонних финансовых организациях.

Оформить ипотеку вправе граждане РФ в возрасте от 21 года до 65 лет. Относительно заемщиков установлены следующие требования:

- наличие рабочего и личного мобильного телефона;

- место работы, проживания должно находиться в пределах РФ;

- минимальный размер дохода от 20000 рублей для Москвы и области, Санкт-Петербурга и области, Тюмени, Сургута, Екатеринбурга, не менее 15000 рублей – для остальных регионов.

Ипотека в Райффайзенбанке

Ипотека в Райффайзенбанке

Кредитная история не должна быть испорченной, на момент подачи заявки у заемщика может быть оформлено не более 1 ипотечного кредита. Общий трудовой стаж не должен быть менее 2 лет, из них – от 3 месяцев на последнем месте работы. Для зарплатных клиентов Райффайзенбанка достаточно от 1 года общего трудового стажа (из них – от 3 месяцев на последнем месте работы). При общем трудовом стаже от 1 года не менее 6 месяцев должно приходиться на последнее место работы. Если заемщик трудоустроен на первом рабочем месте, то его стаж должен составлять не менее 1 года. Для адвокатов и нотариусов продолжительность деятельности не должна быть менее 1 года, для ИП и владельцев бизнеса – от 3 лет.

Для оформления «Семейной ипотеки» дополнительно имеются требования по наличию детей – от двух детей рожденных в период с 1 января 2018 года по 31 декабря 2022 года, имеющих гражданство РФ или ребенка, рожденного не позднее 31 декабря 2022 года, которому установлена категория «ребенок-инвалид» с гражданством РФ.

Тарифы и процентные ставки

В зависимости от выбранной программы ипотечного кредитования, размеры процентных ставок и лимиты по суммам будут отличаться:

- на новостройки от 5,89%, максимальная сумма – 26 миллионов рублей;

- для вторичного жилья от 8,09%, максимальная сумма – 26 миллионов рублей;

- по программе «Семейная ипотека» ставка от 4,99%, максимальная сумма– 12 миллионов рублей.

Срок кредитования составит от 1 до 30 лет.

Онлайн заявка на ипотеку в Райффайзенбанке

Онлайн заявка на ипотеку в Райффайзенбанке

Ипотечный калькулятор Райффайзенбанка 2021

Для расчета размера выплат можно воспользоваться ипотечным калькулятором Райффайзенбанка. Заемщику необходимо ввести стоимость недвижимости, размер первого взноса, срок кредитования и выбрать пункты, которые могут повлиять на расчеты (застройщик является партнером банка, заемщик подключит программу ипотечного страхования или является зарплатным клиентом).

В качестве примера можно рассмотреть ситуацию, при которой берется ипотека на 4 миллиона рублей на срок 10 лет при первоначальном взносе 1 млн рублей.

|

Ипотека |

Процентная ставка |

Платеж |

|

Без дополнительных льгот |

9,29% |

38.475 руб. |

|

Подключена программа ипотечного страхования |

8,29% |

36.860 руб. |

|

Застройщик является партнером банка |

8,77% |

37.630 руб. |

При покупке жилья в новостройке необходимо внести первоначальный взнос от 15–20% от стоимости жилья.

Рефинансирование ипотеки в Райффайзенбанке

В рамках программы рефинансирования Райффайзенбанк кредитует начисленные проценты и сумму основного долга. Для кредитов от 7 миллионов рублей ставка составит от 7,99%, срок кредитования варьирует от 1 до 30 лет. Максимальная доступная сумма составляет 26 млн рублей, но не более 85% от стоимости залогового имущества.

Рефинансирование ипотеки в Райффайзенбанке

Рефинансирование ипотеки в Райффайзенбанке

Способы возврата задолженности

Заемщики должны погашать ипотеку ежемесячно, равными платежами. Допускается досрочное погашение. Вернуть задолженность можно переводом с карты, в приложении «Райффайзен-Онлайн», в отделениях, банкоматах и терминалах Райффайзенбанка, Росбанка, Открытие, Газпромбанка, МКБ, в салонах «Связной», терминалах КИВИ, через сервис Золотая корона.

Виды ипотечных кредитов

Райффайзенбанк предлагает клиентам несколько видов ипотечных программ, из которых можно выбрать наиболее удобный и приемлемый вариант. Для этого на портале кредитора имеется ипотечный калькулятор, где потенциальному заемщику необходимо внести лишь желаемые параметры займа (срок кредитования и погашения, стоимость недвижимости и прочие). Здесь же указаны адреса ближайших отделений.

Жилье в новостройке

Лица, приобретающие квадратные метры в строящемся доме, для оформления займа могут использовать договор долевого строительства. Сумма кредита — от 800 тыс. рублей (для жителей Москвы и области), от 500 тыс. до 26 млн рублей (для граждан других регионов). Процентная ставка — 9,99 %, срок — 11-360 месяцев.

Требования для получения ипотеки стандартные: наличие рабочего стажа, совокупный доход супругов, подходящий возраст. С целью частичного или полного погашение долга разрешается использовать семейный капитал.

Жилье на вторичном рынке

В 2021 году Райффайзенбанк предлагает выгодные условия для приобретения недвижимости на вторичном рынке. Заем в сумме от 500 тыс. рублей выдается на срок до 30 лет под 9,99 %.

При оформлении учитывается доход обоих супругов, вне зависимости от их семейного статуса (состоящих в гражданском либо официальном браке). Расчеты с продавцом производятся путем безналичного перечисления, предоставления индивидуального сейфа или аккредитива.

Максимальная сумма — 26 млн рублей. В случае досрочного погашения пересматривается размер ежемесячных взносов и срок действия кредитного договора, а в качестве первоначального платежа допускается использование средств материнского капитала.

На заметку! Как правильно взять кредит в Сбербанке под маленький процент в 2021 году

Рефинансирование

Идеальный вариант с возможностью снижения процентной ставки по ипотеке, взятой в стороннем банке. При этом не требуется собирать очередной пакет документов и получать согласие предыдущей финансово-кредитной организации.

Максимальный порог рефинансирования — 26 млн рублей, минимальный — 500 тыс. рублей, срок — до 30 лет. Процентная ставка определяется суммой займа:

- до 7 млн рублей — 10,25 %;

- более 7 млн рублей — 9,99 %.

Воспользоваться предложением можно, посетив офис кредитной организации. Предусмотрен вариант с отправлением первичной заявки через е-mail или форму обратной связи на сайте Райффайзенбанка.

Процедура поможет не только снизить финансовую нагрузку, но и сократить срок погашения долга. Рефинансированию подлежит тело кредита, а также начисленные проценты.

Недвижимость под залог

Физические лица, приобретающие квадратные метры в строящемся доме, для оформления ипотечного займа могут использовать договор долевого строительства. Сумма кредита — от 800 тыс. рублей (для жителей Москвы, МО) и от 500 тыс. до 26 млн рублей (для жителей других регионов). Ставка — 9,99 %, срок — 11-360 месяцев.

Требования для получения кредита стандартные: наличие рабочего стажа, совокупный доход супругов, подходящий возраст. С целью частичного или полного погашение долга разрешается использовать семейный капитал.

Ипотечный кредит с использованием материнского капитала

Рассматриваемый вариант предполагает приобретение недвижимости в совместную супружескую или общую долевую собственность. Подобным образом можно приобрести частный дом с земельным участком, жилье на вторичном рынке, квартиру в новостройке или таунхаус. Процентная ставка — 9,99 %, срок погашения — 1-30 лет, максимальная сумма — 26 млн рублей.

Квартира в залог

Для расширения жилплощади лучше воспользоваться программой, предусматривающей получение ипотечного кредита под залог имеющейся недвижимости. В этом случае залоговым объектом может выступать недвижимость, принадлежащая родственникам клиента. Также в качестве обеспечения принимаются доли в квартире и комнаты в «коммуналке».

При этом максимальная сумма кредита должна быть не менее 500 тыс. рублей, но не более 85 % от стоимости жилья. Оплата комплексного страхования гарантирует получение займа на покупку квартиры по сниженной ставке (9,99 %).

Ипотека с господдержкой

Участие банка в проекте поддержки семей с детьми позволяет предоставлять ипотечный заем на более привлекательных условиях. Основное требование — пополнение семьи вторым и третьим ребенком в период с 2018 по 2022 год на территории России.

Ипотека выдается под 6 % годовых сроком до 30 лет в сумме до 12 млн рублей (для жителей С-Петербурга и Москвы) и до 6 млн рублей (для жителей других регионов). Требуется документальное подтверждение факта появления малыша с момента предоставления кредита вплоть до 2022 года.

Расчет ипотеки онлайн

Чтобы произвести расчет ипотеки в сервисе, необходимо в поля калькулятора, внести следующую информацию:

точную или ориентировочную стоимость недвижимость;

первоначальный взнос – сумма, которую заемщик сможет внести при подписании кредитного договора. Чем больше сумма первого взноса, тем меньше тело основного кредита;

период, на который предполагается брать ссуду. Для удобства и более точного расчета, сервис позволяет выбрать единицу измерения – месяц или год;

процент по ипотеке. Также для более точного расчета, ипотечный калькулятор, предлагает выбрать единицу измерения – месяц или год. При заполнении, следует вносить наиболее точные значения процентной ставки;

далее, следует выбрать схему выплат – аннуитет или классический

Данный пункт имеет важное значения для корректных подсчетов, поэтому будьте внимательны при выборе схемы погашения.

Последние поля калькулятора, заполняются если выбранная программа от Райффайзенбанка предполагает внесение дополнительных комиссий. Если таковые имеются, то для корректного подсчета также необходимо внести эту информацию. Комиссии могут взиматься в виде небольшого процента или фиксированной суммы.

Ипотека в Райффайзенбанке 2021 года: стоит ли брать

Каждый банк разрабатывает собственные программы ипотеки, и Райффайзенбанк не исключение. Преимущества ипотечного кредитования здесь следующие:

- имеются электронные сервисы для взаимодействия с Райффайзенбанком;

- можно использовать материнский капитал;

- без требований к гражданству;

- форма подтверждения дохода на ставку не влияет;

- досрочное погашение ипотеки без комиссий (полностью или частично);

- можно купить новостройку у неаккредитованного в Райффайзенбанке застройщика;

- квартиры с перепланировками тоже одобряют – в индивидуальном порядке;

- предусмотрены варианты ипотеки с господдержкой;

- Райффайзенбанк рассматривает доходы как официальных супругов, так и сожителей;

- возможность нулевого первоначального взноса при условии повышения ставки.

К недостаткам ипотеки Райффазенбанка относятся достаточно высокие ставки по сравнению с конкурентами и значительный рост ставки при отказе от страхования, наличие требований к минимальному уровню дохода. Также нельзя выбрать вид платежей, доступны только аннуитетные. В целом ипотека от Райффайзенбанка – это надежный вариант жилищного кредитования.

Как оформить ипотеку?

Перед тем, как переходить к процедуре оформления ипотеки, заёмщику рекомендуется выполнить ряд действий:

- Ознакомьтесь с требованиями, выдвигаемыми банком.

- Соберите полный пакет документов.

- Решите, каким образом будете формировать заявку.

Требования к заёмщику

Райффайзенбанк – крупная компания, которая не может рисковать своими финансами. Она выдвигает к заёмщикам высокие требования. Если клиент не соответствует хотя бы одному, в займе отказывают:

- гражданство РФ;

- прописка (может быть любая) в регионе, где есть отделение банка;

- возраст от 23 до 50 лет;

- на дату полного погашения ипотеки заёмщику должно быть не более 60 лет для обычных клиентов и 65 лет тем, кто ведёт свой бизнес;

- общая трудовая деятельность не меньше 1 года;

- стаж на последнем месте работы от полугода;

- ежемесячная прибыль не меньше 15 тыс. руб.

Требования к недвижимости

Ипотека выдаётся не на всё жильё. Ипотечные менеджеры детально проверяют саму недвижимость и застройщика.

Требования к новостройкам:

- застройщик должен иметь аккредитацию;

- если были привлечены созаёмщики, жилая площадь регистрируется на них в одинаковых частях;

- на недвижимость обязательно оформляется страховой полис.

К объектам на вторичном рынке требования таковы:

- дом должен иметь этажность не меньше 5;

- год постройки – не раньше 1965 года;

- не должен относиться к числу аварийных;

- кухни и туалетные комнаты обязаны располагаться раздельно;

- жильё должно обладать всеми коммуникациями.

Необходимые документы

В различных ипотечных программах пакет бумаг может немного отличаться. Рекомендуется позвонить на горячую линию банка (8 800 700 91 00) и поинтересоваться у специалистов, что именно предоставить.

Документы, которые банк точно запрашивает:

- паспорта клиента и всех созаёмщиков;

- заявление (носит форму анкеты) на предоставление ипотеки (образец можно посмотреть тут);

- СНИЛС;

- бумага, подтверждающая согласие на обработку предоставляемых сведений;

- ксерокопия трудовой книжки и всех заполненных страниц;

- справка 2-НДФЛ;

- документы на приобретаемую недвижимость:

- отчёт о произведённой оценке;

- учётная выписка из государственного кадастра;

- выписка из ЕГРН и о регистрации обременения;

- согласие жены (мужа), которое заверяется нотариально.

Подача заявки

Райффайзенбанк предусмотрел несколько вариантов подачи заявки:

В первом случае алгоритм действий следующий:

- Выберите, какой офис подходит вам больше всего, отталкиваясь от своего местоположения.

- По приходу в банк обратитесь к ипотечному менеджеру. Только он может принять заявку.

- Работник вместе с вами сформирует обращение. Информацию для анкеты берите из своих документов.

- Произведите проверку введённых сотрудником данных. Если есть ошибки и опечатки, банк отказывает в выдаче займов.

- Ждите ответа. Обычно предварительное решение выносится в течение 5 рабочих дней.

Для отправки заявки удобнее всего воспользоваться интернетом и веб-сайтом банка. Выполните ряд действий:

- Зайдите на официальную страницу Райффайзенбанка raiffeisen.ru.

- В верхнем меню найдите раздел «Ипотека».

- Если вы знаете, какая именно программа вам нужна, кликните по наименованию. Например, вы выбрали «Вторичный рынок». Появится окно. Нажмите на «Оставить заявку».

Если же вам нужно почитать обо всех проектах, выберите раздел «Все программы». Далее нажмите на кнопку «Подробнее» напротив того, что вас заинтересовало больше всего.

Ознакомившись с продуктом, нажмите «Оставить заявку». - Во всех случаях появляется форма. Заполните её. Далее согласитесь с офертой и отправьте заявку.

- Ждите ответа.

О том, какое принято решение, вам расскажет специалист. Он позвонит на номер, указанный в заявке.

Что делать после одобрения заявки?

После того, как было получено предварительное положительное решение, вы можете переходить к следующим серьёзным моментам:

- Займитесь поиском подходящей недвижимости с учётом всех требований банка.

- Проведите оценку помещения. Для этого можно выбрать любую компанию.

- Оформите страховой полис. Банк предлагает свою компанию, но вы можете отказаться и застраховаться в любой другой организации.

- Встретьтесь с сотрудником банка и подпишите все необходимые документы.

- Сдайте пакет бумаг на регистрацию в МФЦ. Это займёт около 5 дней.

- После того, как сделка купли-продажи осуществлена, подтверждена и зарегистрирована, банк переводит деньги продавцу, а вы становитесь собственником жилья.

Схема ипотечного кредитования в Райффайзенбанке

Пошагово оформление ипотеки в Райффайзенбанке выглядит так:

- Подать заявку и получить консультацию. Предварительную заявку можно заполнить онлайн, менеджер подскажет, какие документы нужно собрать в данном случае.

- Заявка на ипотеку рассматривается несколько рабочих дней, по итогам чего Райффайзенбанк выдает предварительное одобрение. Комиссия за этот этап не взимается.

- Одобрение действует 2 месяца, в течение которых нужно найти подходящий объект недвижимости. Проверка залоговой недвижимости в банке занимает еще до 3 рабочих дней. На этом этапе нужно будет подготовить отчет об оценке (действует погода) и при необходимости заказать техническую документацию.

- Когда объект выбран и согласован, нужно подготовиться к сделке – оформить ДКП с продавцом, назначить день сделки. Кредитный договор будет направлен за 1-2 дня. На сделку нужно принести все необходимые документы, в том числе нотариальные согласия и другие справки, которые могут понадобиться для регистрации.

- Сделка проводится в несколько этапов: подписание ДКП, подписание кредитного договора, передача документов на регистрацию в Росреестр через МФЦ, оформление страховки. Подача на регистрацию возможна силами Райффайзенбанка за дополнительную плату.

- Расчет с продавцом. После регистрации сделки происходит расчет выбранным сторонами способом – через банковскую ячейку, аккредитив или простой банковский перевод. Дополнительные расходы на обеспечение безопасных расчетов несет, как правило, покупатель.

После этого можно начинать погашение ипотеки Райффайзенбанка по согласованному графику платежей.

Основные условия

Финансовая организация начала свою работу в 1996 г., она успешно функционирует в Российской Федерации более 20 лет. На территории страны открыто более 170 отделений. Они располагаются в следующих городах:

- Москва;

- Санкт-Петербург;

- Екатеринбург;

- Самара;

- Новосибирск;

- Челябинск;

- Красноярск.

Калькулятор Райффайзенбанка позволяет заранее рассчитать ипотеку перед подачей заявки. Встроенный сервис помогает оценить риски приобретения собственной квартиры и выяснить размер ежемесячного взноса.

Преимущества жилищного кредитования

Райффайзенбанк лояльно относится к своим клиентам, поэтому число желающих приобрести жилье на первичном или вторичном рынке возрастает ежегодно. Основные преимущества кредитной организации:

- отсутствие платы за рассмотрение заявления от клиента;

- отсутствие скрытой комиссии за досрочное погашение ипотеки;

- рассмотрение заявки в кратчайшие сроки;

- покупка жилья с возможной перепланировкой;

- возможность привлечения материнского капитала в качестве первоначального взноса;

- упрощенная процедура оформления и выдачи кредита;

- рассмотрение вспомогательных источников дохода.

Условия по ипотеке в Райффайзенбанке претерпели изменения. Кредитно-финансовая организация внедрила гибкие процентные ставки по каждой из программ.

Условия банка для получения ипотеки

Кредитные менеджеры к рассмотрению каждой заявки подходят индивидуально. Специалисты должны учитывать ряд факторов:

- отсутствие или наличие страховки у клиента;

- срок ипотеки;

- тип недвижимости, приобретаемой в кредит;

- присутствие или отсутствие привлекаемых созаемщиков;

- уровень доходов (основных и вспомогательных).

Помимо кредитного калькулятора, Райффайзенбанк запустил систему R-Connect, с помощью которой клиент может самостоятельно отслеживать процесс выплаты долга.

Обязательное условие получения ипотеки в Райффайзенбанке – страхование залогового имущества. Полис служит гарантом полного возмещения убытков банку и клиенту при наступлении случаев, указанных в договоре. К ним относят:

Какому банку Вы доверяете больше всего?

Сбербанк 48.05%

ВТБ 15.75%

Газпромбанк 8.66%

Альфа-Банк 6.07%

Россельхозбанк 8.3%

Банк «ФК Открытие» 4.51%

Московский кредитный банк 2.89%

Банк «Траст» 2.22%

ЮниКредит Банк 1.5%

Райффайзенбанк 2.04%

Проголосовало: 1663

- природные катаклизмы (землетрясение, наводнение, штормовой ветер);

- аварии (пожар, взрыв бытового газа, затопление);

- взлом жилья (проникновение третьих лиц).

Страховка оформляется непосредственно перед подписанием договора ипотеки. Кредитные менеджеры рекомендуют сотрудничать только с аккредитованными Райффайзенбанком страховыми компаниями. С 2018 года клиент получил право добровольно застраховать жизнь и здоровье.

Рефинансирование ипотеки

Рефинансирование ипотеки в Райффайзенбанке – это вид услуг, когда заемщик приходит в банк с целью взять один кредит, чтобы выплатить несколько старых в разных учреждениях. Иногда заемщик хочет избежать просрочки по займу или облегчить свое финансовое положение.

Клиент, у которого много задолженностей в разных организациях, обращается в Райффайзенбанк (к примеру), который выплачивает за него просрочки. Теперь у потребителя уже один, новый заем. Преимущества рефинансирования в Райффайзенбанке:

- Выплата всех займов, просрочек.

- Теперь вместо нескольких кредитов, у заемщика один основной. Не нужно бегать по разным отделениям, рассчитывать деньги на разные долги.

- Экономия финансов.

- Экономия времени.

- Есть возможность продлить срок выплат.

- Снижается процентная ставка.

Это удобная услуга, которая выгодна пользователям. Она позволяет снизить финансовую нагрузку на потребителя, избавить его от просрочек и начислений пенни сверх кредита. Единственным минусом можно назвать только нежелание банков сотрудничать при совершении такой сделки. Не всегда можно разорвать с ними договор.

Условия рефинансирования от «Райффайзенбанк»:

- Снижение процентной ставки до 10,25%;

- Возможная одобренная сумма – до 26 миллионов рублей;

- Срок выплаты – до 30 лет.

Рефинансирование валютной ипотеки

Если вы взяли ипотеку в иностранной валюте в «Райффайзенбанк», то есть возможность рефинансирования в рубли. Банк предлагает сменить кредитную валюту своим клиентам.

Действующие условия:

- От 10,25% годовых для зарплатных клиентов и владельцев карты «Премиум»;

- От 10,49% годовых для стандартных пользователей.