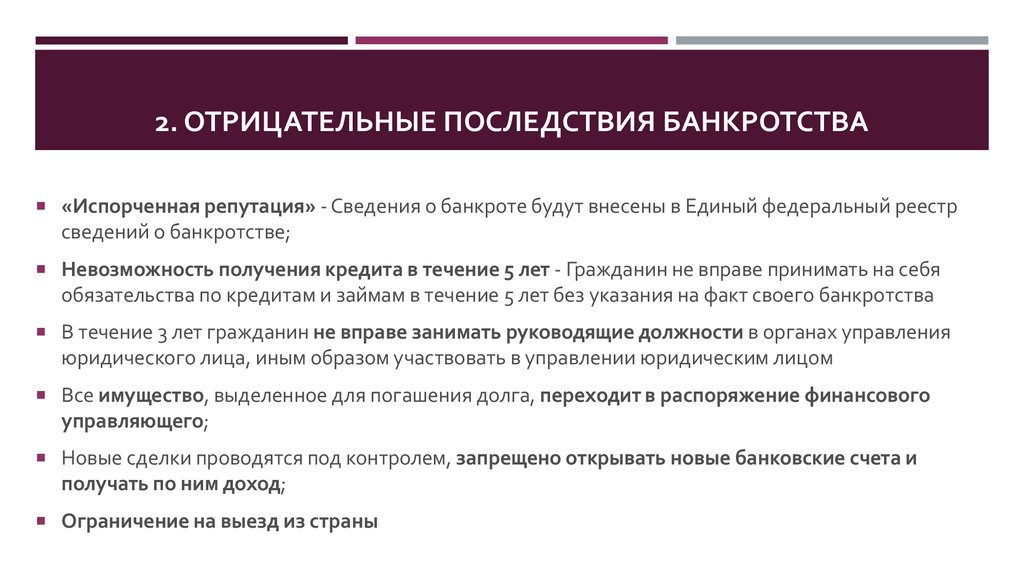

Как сохранить имущество при банкротстве физлица

Содержание:

- Какую собственность могут изъять?

- Сколько стоит стать банкротом в 2021 году?

- Процедура реализация имущества при банкротстве физического лица

- Требования для подачи заявления

- Порядок рассмотрения дела о несостоятельности

- Реализация имущества должника при банкротстве физического лица

- Признают ли банкротом, если нет имущества?

- Что происходит с имуществом должника при процедуре банкротства

- Этап IV. Процедуры, применяемые в деле о банкротстве

- Признаки признания физического лица банкротом

- Порядок реализации имущества должника

- Правовое положение и перечень реализуемых объектов

- Какое имущество подлежит реализации, а какое — нет

- Что происходит с имуществом супругов и детей при банкротстве физ. лица?

- От чего зависит итоговая стоимость банкротства?

Какую собственность могут изъять?

Статья 213 п.25 ФЗ содержит полный перечень всей собственности, которая подлежит взысканию, советуем тщательно её изучить. Лицо, признанное банкротом, может подать иск, в котором содержится прошение исключить часть вещей из списка, подлежащего реализации. Это может быть часть собственности на сумму не более 10 000 руб. Необходимо грамотное обоснование такой необходимости.

Долевая собственность также может подлежать продаже. Совместно нажитое в браке также может быть пущено с молотка на погашение долговых обязательств должника после того, как будет вынесено решение о признании гражданина банкротом.

Можно сделать такой вывод: процедура признания несостоятельности будет самой выгодной для лица, признаваемого банкротом, не имеющим в собственности вещей на большую сумму.

Сколько стоит стать банкротом в 2021 году?

Опишем все стадии прохождения дела о банкротстве и разберем, какие затраты у физлица возникают на каждом этапе.

Этап обращения в суд

В момент подачи заявления о признании финансовой несостоятельности человеку необходимо заплатить:

- госпошлину в размере 300 рублей. Стоимость госпошлины установлена ст. 332.21 Налогового кодекса;

- внести на счет суда стоимость услуг финансового управляющего — 25 000 рублей.

Следует учесть, что услуги финуправляющего можно оплатить позднее. Но для этого сразу же нужно подать ходатайство об отсрочке

Важно, чтобы 25 000 рублей были внесены до начала первого судебного заседания. Далее в течение пяти дней суд принимает решение о дате первого заседания по делу о банкротстве

Стоимость услуг арбитражного управляющего указана в ст. 20.6 закона о банкротстве. С 2017 года вознаграждение составляет 25 000 рублей. Плюс 7% управляющий получит от той стоимости, за которую будет реализовано имущество должника на торгах.

Но проценты платятся только в том случае, если у должника есть имущество, которое можно будет по суду реализовать. Проценты выплачиваются управляющему после завершения расчетов с кредиторами.

Подходите ли вы под критерии банкротства?

Реструктуризация долгов

На банкротство должник идет, ожидая списания своих долгов. Но на практике до этапа списания надо еще дойти. Ведь суд может ввести процедуру реструктуризации долгов, если сочтет, что доходов должника хватит, чтобы вернуть долг хотя бы на 80% в течение трех лет.

В деле о банкротстве физлица согласно закону сначала должна быть назначена реструктуризация долга, и только потом — реализация имущества. Именно в этом случае истцу придется оплатить услуги финуправляющего повторно, включая все сопутствующие расходы.

Поэтому важно дать понять суду практически на первом заседании, а лучше еще до начала процесса, что даже при введении процедуры реструктуризации долг будет оставаться для вас неподъемным, что продление срока кредитов не решит, а лишь усугубит ваши проблемы. Поэтому в заявлении, подаваемом на банкротство, надо указать, что вы просите судью сразу перейти к этапу реализации имущества

Это позволит сэкономить время и деньги.

Реализация имущества

Реализация имущества — это продажа вашей собственности с торгов для того, чтобы финуправляющий смог провести выплаты в адрес кредиторов. В рамках этого этапа появляются расходы — например, на публикации о вашем банкротстве в печатном издании «КоммерсантЪ» и на специализированном портале «Федресурс». Этот этап всегда присутствует в деле о банкротстве.

В среднем одна публикации в «Коммерсанте» будет стоить 11 000 рублей. Цена одной публикации на «Федресурсе» составляет 430 рублей.

При распродаже имущества должника во время признания его банкротом финуправляющий делает 7-8 публикаций на ЕФРСБ. Соответственно, расходы составят порядка 3 000 – 3 500 рублей. Поэтому на публикации придется потратить минимум 14 000 рублей.

Реструктуризация или реализация? Что подходит именно в вашем случае

Процедура реализация имущества при банкротстве физического лица

Процесс реализации имущества должника осуществляется следующими способами:

- посредством продажи напрямую;

- посредством электронных торгов.

Прямые продажи проводятся при стоимости собственности до 100 000 рублей. Электронные торги – если имущество стоит дороже. Если говорить о первом методе продаж, то тут все просто. Управляющий может воспользоваться:

- электронными ресурсами – сайтами объявлений;

- объявлениями в газете.

Соответственно, дорогое имущество продается путем организации торгов. Как правило, это электронный аукцион. Подаются соответствующие публикации в ЕФРСБ о времени и месте проведения торгов. Принять участие могут все желающие, которые:

- прошли процедуру регистрации на таком сайте;

- имеют ЭЦП (электронно-цифровую подпись).

В некоторых случаях может потребоваться задаток.

Торги осуществляются в 3 этапа.

- Выставляется имущество по стоимости финансового управляющего.

- Торги продолжаются (если еще осталось имущество под реализацию) и идут на повышение цены. Имущество продается клиенту, который предложил больше.

- На третьем этапе торги называются «публичное предложение». Цена начинает снижаться. Выиграет тот, кто первым заявит о желании приобрести объект.

Полученные средства тратятся:

- на судебные расходы;

- на вознаграждение управляющему – 7%;

- на погашение требований кредиторов. Если в деле участвовало залоговое имущество, то 80% от его продажи передаются кредитору, который и выдал кредит под залог;

- на возврат доли совладельцев. Например, если имущество принадлежало должнику и его супруге, то доля второго владельца должна быть возвращена в денежных средствах.

Далее, нереализованное имущество предлагается кредиторам в счет погашения долгов. Если кредиторы отказались, управляющий обязан передать имущество обратно должнику. Обязательно оформляются акты о передаче, все мероприятие фиксируется документально. В действительности после торгов часто остается совсем уж неликвидное имущество. Таковым могут выступать дом в заброшенной деревне, земельный участок, который находится в невыгодном месте. Более выгодные предложения обычно продаются на 1-2 этапе торгов.

Пройти процедуру банкротства могут все физические лица, включая ИП. Даже если у должника:

- нет имущества;

- есть залог (у банка);

- после реализации остались непогашенные требования кредиторов.

Нужна помощь? Позвоните по телефону или напишите онлайн, мы поможем быстро и легально избавиться от задолженностей.

Бланки документов:

Ходатайство об исключении денежных средств из конкурсной массы (бланк) (35 кб.)

Опись имущества должника (бланк) (24 кб.)

Заполненная опись имущества (образец) (1761 кб.)

Требования для подачи заявления

Как только долг физического лица достиг отметки в 500 тысяч рублей, а период полного отсутствия выплат по долгам превысил трехмесячный срок, его обязанностью становится подача заявления о несостоятельности в течение 30 дней. Законом также разрешено обращение в арбитражный суд до наступления этих условий, если человек предполагает, что в ближайшем будущем он не сможет исполнять свои финансовые обязательства.

Заявление о банкротстве подается в арбитражный суд по месту жительства должника любым из перечисленных способов:

- Заказным письмом с уведомлением по почте России;

- Самостоятельно принести иск в суд и передать сотрудникам канцелярии;

- Воспользоваться интернет-порталом госуслуги, предварительно пройдя регистрацию.

Исход дела о несостоятельности напрямую зависит от содержания, правильности оформления и подачи иска, поэтому настоятельно рекомендуем подробно ознакомиться с правилами составления такого заявления:

- Укажите полностью сумму вашей задолженности, включая неустойку и пени;

- Отметьте отказ банков или других кредиторов в вашей просьбе о реструктуризации долга;

- Если причиной для неуплаты послужила вынужденная потеря работы или длительная болезнь, обязательно упомяните об этом с приложением подтверждающих документов;

- Укажите вид процедуры, который вы хотите применить. Если доход уменьшился, но регулярно поступает – выбираем реструктуризацию, в случае полной потери всех источников финансов избежать реализации имущества не удастся;

- Не преуменьшайте намеренно уровень ваших доходов, поскольку на протяжении долгого периода будет осуществляться контроль над всеми вашими финансами.

Порядок рассмотрения дела о несостоятельности

Для того чтобы физическое лицо признали банкротом, ему необходимо грамотно подготовиться, изучить порядок рассмотрения такой категории дел, собрать полный пакет документов и только после этого подать исковое заявление в арбитражный суд. С полным списком требуемых документов можно ознакомиться в тексте закона «О несостоятельности».

Этапы рассмотрения дела о несостоятельности физического лица:

- Принятие заявления в производство;

- Рассмотрение представленных оснований для банкротства на предмет обоснованности (на этом этапе принимается решение, что должник подходит под все условия проведения процедуры с точки зрения закона;

- Проведение первого судебного заседания;

- Определение имущественной массы с последующей её реализацией на торгах;

- Публикация в газете о проведении процедуры банкротства данного физлица;

- Формирование реестра кредиторов, претендующих на удовлетворение своих требований;

- Полная или частичная оплата долга в пользу кредиторов;

- Вынесение судебного решения и завершение процедуры.

Реализация имущества должника при банкротстве физического лица

После окончательного формирования конкурсной массы и проведения оценки имущества финуправляющий представляет в суд положение, предусматривающее условия и сроки распродажи. Недвижимость, вне зависимости от ее стоимости, и предметы роскоши дороже 100 000 руб. подлежат обязательной реализации с торгов. В отношении иного имущества собрание кредиторов или суд могут применить другой порядок (п. 3 ст. 213.26 закона № 127-ФЗ).

Торги проводятся в форме аукциона, где победителем признается лицо, предложившее наибольшую цену. Для осуществления торгов в электронной форме финуправляющий использует услуги операторов электронных площадок, официальный перечень которых можно найти в Едином федеральном реестре сведений о банкротстве.

Над имуществом, реализацию которого не удалось осуществить и от принятия которого отказались конкурсные кредиторы, восстанавливается господство физлица-банкрота.

Признают ли банкротом, если нет имущества?

Законодательство предусматривает, что принудительное банкротство физлиц возможно при долге от 500 тыс. рублей и просрочке от 3-х месяцев. Но заемщик, осознающий невозможность исполнения обязательств (например, при потере стабильного дохода), вправе подать заявление при любой сумме долга. Однако учитывая затраты на процедуру, оптимально начинать банкротство при задолженности от 350 000 руб.

Банкротство возможно и при отсутствии у должника имущества

Не важно, есть ли в собственности у гражданина квартиры, земельные участки, автомобили и ценные вещи. Даже если нет имущества вообще, лицо вправе признать несостоятельность

Граждан, планирующих стать банкротами, можно условно разделить на 2 категории:

- Нет и не было имущества;

- Ранее было имущество.

Законодательством предусмотрено, что финуправляющие вправе оспаривать сделки, которые были заключены за 3 года до процедуры.

Из опыта финуправляющих:

-

Процедура банкротства в отношении молодой женщины 30 лет. Она продала земельный участок 2 года и 3 месяца назад за 700 000 рублей. На тот момент должница уже имела регулярные просрочки по кредитам. Соответственно, когда начался суд, первым делом кредиторы попытались оспорить продажу участка.

После проверки оказалось, что сделка действительно состоялась, но оспорить ее не получилось — стоимость участка была рыночной, а покупателем — посторонний человек, не связанный с банкротом.

Не признают недействительными сделки, заключенные без намерения причинить вред интересам кредиторов.

-

Свое банкротство решил признать гражданин 39 лет. Собственности, кроме единственного жилья, не было, но имелся кредит в размере 1 млн. рублей, взятый 2 года назад. Кредит исправно выплачивался, пока должника не уволили с работы 5 месяцев назад. После проверки оказалось, что год назад мужчина продал свой автомобиль, стоимостью 950 000 рублей.

Но оспаривать сделку нет оснований — на момент продажи должник исправно платил по кредиту, следовательно, отчуждение имущества не вызывает подозрений в злонамерености.

Что происходит с имуществом должника при процедуре банкротства

В соответствии с положениями Федерального закона 127-ФЗ «О несостоятельности (банкротстве)» физическое лицо, участвующее в процедуре банкротства, обязано представить суду и финансовому управляющему сведения о движимом и недвижимом имуществе, находящемся в его собственности.

К такой информации относятся:

- справки и выписки с дебетовых счетов гражданина.

- свидетельство о праве собственности на квартиру, загородный коттедж, садовый дом или земельный участок.

- ПТС, СТС, договор купли-продажи легкового и грузового транспорта, спецтехники.

Далее события развиваются по следующему сценарию:

-

Проверку информации выполняет финансовый управляющий, назначенный судом. Если человек намеренно пытается скрыть или иным способом вывести имущество из конкурсной массы, с вероятностью в 90% данный факт будет выявлен.

Последствия неправомерных действий физического лица при банкротстве наступают разные — вплоть до отказа в признании должника банкротом, ареста и последующей продажи собственности без списания долгов с назначением административного или уголовного наказания.

- Если предоставленные гражданином сведения совпадают с данными из государственных реестров, финуправляющий составляет опись включенных в конкурсную массу активов, распределяет, что могут забрать и продать для погашения долгов, организует оценку и проводит электронные торги.

- В среднем процедура реализации имущества должника продолжается до полугода, но может быть и продлена. К примеру, попытки должника скрыть свои активы путем заключения фиктивных сделок негативно влияют на срок реализации имущества — ведь тогда требуется время на розыск имущественных средств, оспаривание сделок и включение высвободившихся активов в конкурсную массу.

Залоговое имущество должника при банкротстве

Отдельно стоит рассмотреть продажу залогового имущества в процессе банкротства физ. лиц. Так, многим людям, планирующим пройти процедуру банкротства, не до конца ясно, что будет с ипотечной квартирой или машиной при автокредитовании.

Законодатель дает однозначный ответ — при банкротстве залоговые имущественные активы реализуются финуправляющим безусловно. Даже если часть ипотеки погашалась за счет материнского капитала, а залоговая квартира является единственным жильем семьи, и платежи по ней вносятся регулярно, шансов сохранить такую недвижимость при банкротстве очень мало.

Существует лишь один вариант, позволяющий сохранить ипотечную квартиру — реструктуризация просроченной задолженности. Судебная реструктуризация проводится в срок не более 3 лет. За это время должник обязан выплатить часть ипотеки. Суд разрешает реструктуризировать задолженность только тем должникам, которые имеют постоянный подтверждённый доход.

Этап IV. Процедуры, применяемые в деле о банкротстве

(1) Реструктуризация долгов гражданина

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности,

- не быть судимым за экономические преступления,

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством,

- не иметь принятые решения о банкротстве в течение последних 5 лет,

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением,

- задолженность нельзя погашать путем зачета встречного требования,

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут,

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится,

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

(2) Реализация имущества гражданина (конкурсной массы)

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем,

- земельный участок, где расположено единственное жилье,

- предметы быта, за исключением драгоценностей и предметов роскоши,

- алименты на несовершеннолетних детей,

- пенсия и пособия,

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213.27 Федерального закона № 127-ФЗ.

К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 тысяч рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов.

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т.д.) недопустимо:

- Гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство.

- Уклонился от предоставления необходимых сведений или предоставил недостоверные сведения.

- При исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

(3) Заключение мирового соглашения

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

Признаки признания физического лица банкротом

Действующее законодательство устанавливает два признака, которые выступают основанием для запуска процедуры банкротства:

- Общий размер долгов физического лица превышает полмиллиона рублей. При этом учитываются кредиты всех типов – потребительские, ипотечные, микрозаймы, задолженности перед другими гражданами, налоговой инспекцией, ПФ РФ и другими государственными структурами.

- Просрочка по выплате финансовых обязательств составляет 3 и более месяцев. В данном случае речь идет о периоде между плановым погашением и фактической выплатой по долгу.

Процедура банкротства физлиц в соответствии с правилами №127-ФЗ применяется только по отношению к гражданам РФ. Важным дополнительным основанием для успешного проведения мероприятия выступает наличие объективных причин финансовых проблем должника.

ВАЖНО! Признание банкротом станет особенно полезным, если физическое лицо выполняет три обязательных условия:

- выступает добросовестным должником, который предпринимал все доступные и возможные попытки урегулировать проблемы с кредиторами (подтверждается перепиской с банками или МФО);

- не скрывает доходы и имущество;

- занимается активным поиском работы (состоит на учете в службе занятости и различных биржах трудоустройства).

Порядок реализации имущества должника

После решения суда начинается реализация залогового имущества. Проводится она в 3 этапа:

- формирование конкурсной массы;

- оценка имущества;

- проведение торгов.

Порядок является стандартным, но может меняться или дополнятся в отдельных ситуациях. Например, при мировом соглашении, если кредитор согласен, судья разрешит продать по рыночной стоимости некоторое или в полном объеме имущество конкретному лицу или группе лиц. Такой вариант возможен, если у должника есть родственник или друг, который сейчас выкупит его имущество, а позже предоставит ему возможность его выкупить.

Формирование конкурсной массы

Перед тем, как начнет формироваться общая конкурсная масса, должник сначала обязан предоставить подробный перечень своего имущества, которое будет реализовано для погашения задолженности. После этого оформляется процедура банкротства. Все это делает и финансовый управляющий, который наделен нужными правами. Создается список имущества, которое будет реализовано.

Оценка имущества

Представленный список имущества теперь требуется провести через процедуру оценки. Желательно, чтобы для этой процедуры был привлечен финансист. Все имущество оценивается, после чего сведения об этой оценке предоставляются суду, кредиторам и самому должнику. Если какая-то из сторон выражает несогласие – оценка будет проведена снова. Например, если имущество было оценено слишком высокого или слишком дешево.

Проведение торгов

После того, как список имущества собран и оценен, требуется приступать к организации торгов. В Финансовом Законодательстве четко прописано, что имущество, стоимость которого составляет от 100 тысяч рублей, реализовывается через открытые торги. Побеждает тот, кто предлагает большую сумму. После окончания такого аукциона вся вырученная сумма отправляется к кредиторам.

Правовое положение и перечень реализуемых объектов

На законодательном уровне отсутствует запрет на продажу заложенного имущества на какой-то определенной стадии банкротства. Но на стадиях внешнего управления и финансового оздоровления можно остаться без удовлетворения требований судом, если арбитражный управляющий предоставит суду достаточные доказательства невозможности достижения целей без имущества, которое заложено.

Одной из разновидностей обеспечения является залоговый счет в банкротстве. Его главная задача — сохранить денежные средства для гарантии выполнения каких-либо действий или обязательств.

Вещи, находящиеся в собственности должника и подлежащие реализации, составляют конкурсную массу. К ним относится следующее:

- недвижимое и движимое имущество, являющееся объектом собственности, например, здание хозяйственного блока, транспортные средства, промышленное оборудование;

- денежные средства, вырученные в результате привлечения к субсидиарной ответственности;

- залоговое имущество.

При этом законодатель также установил исключения и указал объекты, которые невозможно реализовать на торгах. К таким объектам относятся:

- объекты, представляющие социальную значимость, например здание лечебного учреждения;

- права на осуществление определенной деятельности, например лицензии.

Какое имущество подлежит реализации, а какое — нет

По ст. 213.25 ФЗ № 127, реализуется вся собственность гражданина, которая принадлежала ему как на время принятия решения о банкротстве, так и приобретенная после этого.

Защищено от этого имущество из ст. 446 ГПК:

- единственное не ипотечное жилое помещение (его части);

- земельные участки под такой недвижимостью (с ипотечным исключением);

- профессионально необходимые вещи с ценой до 100 МРОТ;

- племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, хозпостройки для них, если все это не эксплуатируют для предпринимательства;

- посевные семена;

- еда и деньги общей суммой не меньше прожиточного минимума самого гражданина плюс его иждивенцев;

- топливо, которым семья физического лица отапливает свое жилье в холодный сезон и на котором готовит пищу;

- транспортное средство и другие принадлежности, необходимые гражданину по инвалидности;

- призы, госнаграды, почетные, памятные знаки гражданина.

Когда в собственности у банкрота только части реализуемых вещей (доля оформлена с близкими), реализация будет производиться. Доля гражданина-должника (по воле кредиторов) выделяется и идет на погашение его долгов, а стоимость доли другого человека возвращается ему после продажи вещи. Проблемы с продажей могут возникнуть при регистрации в жилье несовершеннолетних, тогда опека вряд ли разрешит продажу.

Что происходит с имуществом супругов и детей при банкротстве физ. лица?

https://youtube.com/watch?v=bnyyl8El8po

https://youtube.com/watch?v=bnyyl8El8po

Приобретенное в браке имущество супругов считается совместно нажитым, если иное не предусмотрено брачным договором. Задача финуправляющего — отделить имущество должника и второго супруга. Имущественные вопросы женатых или замужних банкротов решаются следующим образом.

- Банкротство при наличии совместного имущества. Если имущество супруги или супруга разделить невозможно (например, у пары в собственности автомобиль), оно подлежит реализации. Половина вырученных денег возвращаются второму супругу.

- Банкротство при наличии ипотеки. Если в браке купили жилье в ипотеку, оно подлежит реализации. Не имеет значения, выступают ли супруги созаемщиками. Да, имущество жены при банкротстве мужа, например, дом или квартира, подлежит продаже. Оставшиеся после расчетов с кредиторами деньги перечислят супруге.

-

Банкротство и имущество детей. При банкротстве родителей имущество детей не будет реализовано. Например, несовершеннолетнему внуку бабушка оставила в наследство квартиру. При банкротстве отца и матери это имущество не описывается и не включается в конкурсную массу.

А вот квартира должника, приобретенная в ипотеку, будет реализована, несмотря на то, что там прописаны несовершеннолетние дети. Напомним, постоянная регистрация (прописка) и право собственности — это разные вещи.

Проконсультироваться по совместно нажитому имуществу

От чего зависит итоговая стоимость банкротства?

В более сложных ситуациях стоимость банкротства рассчитывается индивидуально. Окончательная цена будет указана в договоре, дополнительные и скрытые платежи исключены.

Разберемся в том, что влияет на стоимость банкротства:

- наличие и цена имущества, которое должно быть продано в счет погашения долгов. Чем больше у человека собственности, тем больше предстоит торгов, и чем выше стоимость этого имущества, тем сложнее быстро его реализовать за адекватную цену. А это означает дополнительные затраты на организацию продажи и на оплату работы оценщиков и юристов.

- количество кредиторов и величина требований каждого из них. При банкротстве физлиц наличие 1-7 разных кредиторов считается практически нормой. Но если кредиторов у человека 8-10 и больше, то это увеличивает стоимость процедуры, поскольку даже прямых затрат на уведомление и организацию собраний кредиторов будет больше.

- наличие спорных сделок. Каждая оспариваемая операция физ лица перед банкротством затягивает проведение процедуры минимум на полгода. Возникают затраты на экспертов и оценщиков, выделяются обособленные споры. Потенциальные спорные сделки выявляются юристами до подписания договора с клиентом, но если вдруг в процессе банкротства окажется, что претензий у кредиторов больше, то должнику доплачивать не придётся.

Приняв решение освободиться от долгов, взвесив все свои риски и трезво оценив возможности, вы будете подготовлены к процедуре банкротства. Если вы хотите избежать затягивания процесса, можете обратиться к профессиональным юристам и адвокатам нашей компании.

При этом надо признать, что расходы на юридическое сопровождение не сопоставимы по сравнению с требованием кредиторов полностью выплатить долг, включая накопленные проценты, штрафы и пени.