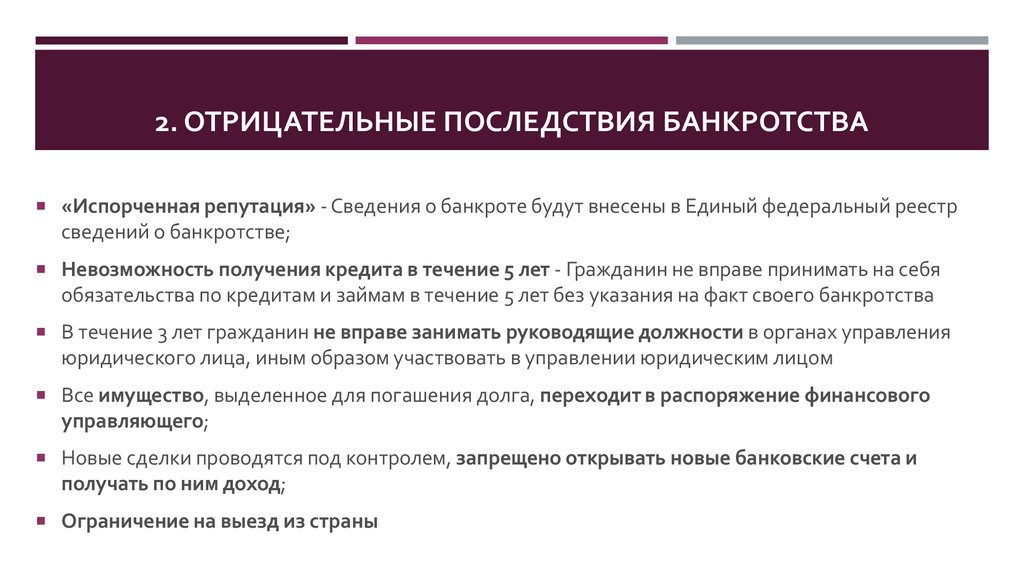

Как правильно квалифицировать текущие требования в деле о банкротстве?

Содержание:

- Статья 110 закона о банкротстве

- Федеральный закон N 127-ФЗ «О несостоятельности (банкротстве)» 2021

- Процедура реструктуризации

- Обособленные споры

- Какие договора могут аннулировать

- Как сделку признают недействительной

- О несостоятельности (банкротстве) (с изменениями на 29 июля 2021 года)

- О несостоятельности (банкротстве) (с изменениями на 29 июля 2021 года)

- Структура закона

- Правовые основания для оспаривания подозрительных сделок

- Движение заявления о банкротстве

- Споры касательно платежей по кредитам

- Каким вопросам уделяется повышенное внимание судей

Статья 110 закона о банкротстве

На мои вопросы (заданные по телефону, по поводу вышеописанного) КУ ответил, что деньги ушли на погашение долгов согласно «очереди», в том числе на вознаграждение конкурсного управляющего! Хочу подать в арбитражный суд на возмещение задатка, а также на компенсацию неполученных доходов и моральный вред.

Федеральный закон N 127-ФЗ «О несостоятельности (банкротстве)» 2021

Федеральный закон «О несостоятельности (банкротстве)» регулирует достаточно важную в хозяйственной деятельности тематику – признания субъекта отношений неплатежеспособным (банкротом).

Этот нормативный акт детализирует основные положения Гражданского кодекса РФ, определяя основания для того, чтобы признать должника банкротом, сам порядок такого признания, возможные механизмы для того, чтобы предупредить это состояние у должника.

Если должник признаётся банкротом, то законом устанавливается, как должны производится все процессы, связанные с расчётами между должником и его кредиторами, включая порядок взыскания долга или другие сопутствующие отношения.

Мнение эксперта

Новиков Константин Яковлевич

Адвокат с 8-летним опытом. Специализация — семейное право. Большой опыт в защите правовых интересов.

В действующей редакции этого закона с учётом последних изменений круг лиц, на которых могут распространяться его предписания, включает как юридических, так и физлиц (последние могут не являться индивидуальными предпринимателями).

Процедура реструктуризации

В течение 10 дней с момента истечения двухмесячного срока после публикации сообщения о признании заявления о банкротстве обоснованным должник и его кредиторы вправе направить финансовому управляющему проект плана реструктуризации.

Проект направляется всем известным кредиторам должника. Если проект предложен кредитором, то к нему прилагается либо одобрение должника, либо его возражения (п. 27).

Проект плана реструктуризации выносится финансовым управляющим на рассмотрение первого собрания кредиторов. В пункте 28 Постановления Пленума № 45 указывается, что пропуск установленного 10-дневного срока на направление всем лицам проекта плана не препятствует его рассмотрению первым собранием кредиторов. Но только при условии, что он был направлен и получен ими до даты собрания с учетом времени, необходимого на ознакомление с материалами.

Для назначения судебного заседания об утверждении плана достаточно решения собрания кредиторов о его одобрении. Ходатайства не требуется. Тем не меннее арбитражный суд вправе утвердить план реструктуризации, не одобренный собранием кредиторов по ходатайству лица участвующего в деле (п. 29). Думаю, в этом случае суд оценивает доводы ходатайства и сам проект плана реструктуризации на предмет его реалистичности, соответствия требованию соблюдения баланса интересов в деле о банкротстве.

Но в любом случае для утверждения плана реструктуризации обязательно требуется одобрение должника, выраженное как письменно, так и устно в ходе судебного заседания. Утверждение плана без его согласия допустимо только в исключительном случае, если несогласие очевидно свидетельствует о злоупотреблении правом (п. 30).

В частности, на это может указывать по мнению Пленума настойчивое требование должником скорейшего завершения дела о банкротстве и, соответственно, освобождении от долгов, на фоне стабильно получаемой высокой заработной плате.

О недопустимости злоупотребления правом говорится и в пункте 31. План реструктуризации не утверждается, если он заведомо экономически необоснован и неисполним, не предусматривает для должника и его иждивенцев средств в размере прожиточного минимума, при его реализации будут нарушены права и законные интересы несовершеннолетних.

Максимальный срок реализации плана реструктуризации — три года. Этот срок предполагается достаточным для погашения должником своих обязательств перед кредиторами и восстановления платежеспособности (п. 33).

Пункт 34 Постановления Пленума содержит разъяснения касаемо цели процедуры реструктуризации. Ее достижением может считаться достижение такого финансового положения должника при котором он сможет в дальнейшем продолжить исполнять свои обязательства, срок исполнения которых на момент окончания процедуры реализации еще не наступил. Если план реструктуризации не способствует реализации этой цели, то суд должен отказать в его утверждении.

Результаты реализации утвержденного плана реструктуризации рассматриваются на заседании суда. В этом же заседании могут быть рассмотрены жалобы кредиторов на действия финансового управляющего и должника. Пленум разъясняется в п. 35, что является жалобой в рамках процедуры банкротства гражданина.

Если задолженность, предусмотренная планом, погашена, а жалобы кредиторов необоснованны, то суд выносит определение о завершении процедуры реструктуризации долгов.

Обособленные споры

В Постановлении пленума № 35 также разъяснены особенности в случаях с оспариванием отдельных нюансов участниками процедуры банкротства. В документе сказано, что дело о признании должника финансово несостоятельным будет прекращено, если истец не имел права подавать иск, а также в случае, когда остальные причастные лица, указанные в заявлении, с подобным иском не обратились.

Высший Арбитражный Суд также определил перечень основных участников процедуры банкротства, пункт 14. Согласно ему, основными лицами являются не только должник и кредитор, но также арбитражный управляющий, представитель кредиторов, если их несколько (определяется собранием), представитель должника, если он сам по объективным причинам передал полномочия. Всех без исключения участников обязаны своевременно уведомлять о дате, времени и месте судебных заседаний.

Участники дела о банкротстве также не ограничены в правах при рассмотрении обособленных споров и на законных основаниях могут участвовать в таковых. Более того, они вправе быть не только слушателями, но и предоставлять какие-либо доказательства, знакомиться с материалами дела, запрашивать заверенные копии судебных актов по делу и даже оспаривать их.

Какие договора могут аннулировать

В 9-й части Постановления Пленума № 63 ВАС РФ определил, что в деле о банкротстве подозрительными считаются договора, которые имеют неравноценный характер или отдают предпочтение одному кредитору перед другим, особенно если этот кредитор стоит ниже остальных в реестре требований.

Первыми оспариваются договора и действия, которые совокупно имеют следующие признаки:

- кредиторам причинен имущественный вред или иным образом ущемлены их права;

- другой стороне было известно о фиктивности сделки или предположительно известно.

Но для оспаривания договоров инициатор должен доказать, что:

- на момент подписания соглашения должник уже был финансово несостоятельным и неплатежеспособным;

- цена отчужденного имущества на 25% выше, чем балансовая стоимость активов компании (на 10% для финансово-кредитных организаций);

- должник, как физическое лицо, непосредственно перед сделкой или в этот период сменил место проживания;

- должник, как юридическое лицо, исказил отчеты и бухгалтерские документы так, что изменения в имущественном фонде должника стало невозможно отследить;

- после отчуждения объекта другому лицу ответчик продолжил им пользоваться в своих целях.

Арбитражный суд примет ходатайство об аннулировании сделки к рассмотрению только в том случае, если истец предоставит доказательства наличия минимум двух признаков из перечисленного списка.

Как сделку признают недействительной

Решение об аннулировании договоров в делах о банкротстве может принимать не только арбитражный суд, но и суды общей юрисдикции. Ходатайство об оспаривании подает арбитражный управляющий как по своей инициативе, так и по требованию кредиторов или государственных органов. Вместе с ходатайством подаются документальные доказательства того факта, что договор, подписанный должником, неправомерный и нарушает действующее российское законодательство в плане ущемления прав займодателей.

Одновременно с доказательствами нарушений управляющий должен доказать, что вторая сторона сделки знала о ее неправомерности и о том, что ответчик находился в неплатежеспособном положении.

Положением № 63 ВАС РФ разъяснил, что не подлежат оспариванию сделки, подписанные в рамках обычной финансово-хозяйственной деятельности должника, если нет оснований считать их подозрительными. То есть, если, например, регулярный объем денежных средств не был превышен и затраты не превышали балансовую стоимость (или рыночную в случае отсутствия балансовой). Речь здесь идет не только о купле-продаже, но и о затратах на услуги. Стоит заметить, что основания для заказанных работ и услуг могут быть проверены с целью определить целесообразность затрат.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

О несостоятельности (банкротстве) (с изменениями на 29 июля 2021 года)

О несостоятельности (банкротстве) (с изменениями на 29 июля 2021 года)

Внимание! Редакцию документа с изменениями, не вступившими в силу, — см. ярлык «Редакции». В настоящий документ вносятся изменения на основании:

В настоящий документ вносятся изменения на основании:

Федерального закона от 29.07.2020 N 266-ФЗ (в части изменений, вступающих в силу с 29 октября 2021 года);

Федерального закона от 29.06.2015 N 186-ФЗ (в части изменений, вступающих в силу с 1 января 2022 года).

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Дома, в офисе, в поездке: ваша надежная правовая поддержка, всегда и везде.

Продажа предприятия должника 1.

2. Продажа предприятия может быть включена в план внешнего управления на основании решения органа управления должника, уполномоченного в соответствии с учредительными документами принимать решение о заключении соответствующих крупных сделок должника.

Структура закона

Нормативный акт состоит из 12 глав и 233 статей. Первая глава, которая очерчивает общие положения закона, даёт определения прав должников и кредиторов в границах процесса признания банкротства/взыскания долгов.

Глава вторая описывает меры предупреждения несостоятельности должника, а третья – регулирует особенности разбирательства дела о банкротстве в арбитражном суде.

Последующие главы определяют особенности процедур наблюдения, внешнего управления, финансового оздоровления и конкурсного производства. Отдельная глава касается мирового соглашения и особенностей банкротства отдельных категорий должников. Присутствуют также переходные и заключительные положения.

Следующая

ДругоеПризнаки банкротства юридического лица в 2021 году

Правовые основания для оспаривания подозрительных сделок

В целом за годы после появления банкротства физлиц сложилась достаточно внушительная практика по оспариванию сделок, по признанию договоров недействительными и ничтожными. В законе № 127-ФЗ:

- понятие подозрительности регламентируется в ст. 61.2;

- понятие предпочтения в сделках регламентируется в ст. 61.3.

Кроме того, при оспаривании сделок применяются статьи 10 ГК о злоупотреблении правом и 168 ГК об оспоримости и ничтожности сделок, которые нарушают закон либо чьи-то законные интересы.

Неравноценные и сделки с предпочтением

Подозрительные сделки могут быть оспорены в судебном процессе, если:

-

по условиям договора должник продавал или передавал имущество по заниженной стоимости, существенно отличающейся от рыночной. Также сюда относятся сделки, после проведения которых имущественное положение банкрота ухудшалось. Проводится экспертиза, составляется заключение, на основании которого Арбитражный суд признает сделку недействительной.

Такие договоры могут быть оспорены, если они были заключены в течение 1 года до процедуры;

- по условиям договора должник нарушил имущественные интересы кредиторов. Оспариваются сделки, заключенные за 3 года до процедуры, но под подозрение попадают сделки, которые заключались в период, когда состояние должника уже предполагало неплатежеспособность.

В качестве примера можно привести ситуацию: банкрот заключил с женой брачный договор за полгода до процедуры. По условиям договора все имущество в случае развода переходило супруге. Соответственно, бракоразводный процесс состоялся вскоре после заключения договора, но до подачи заявления о признании банкротства.

Естественно, у финансового управляющего и кредиторов возникли законные основания считать брачный контракт подозрительной сделкой. Суд отменил брачный договор и поделил имущество пополам.

Сделками, по которым одному из кредиторов оказывается предпочтение, считаются договоры, где должник удовлетворяет требования только одного из банков/организаций или физических лиц в ущерб интересам остальных.

В качестве примера представим следующую ситуацию: у человека зависли неоплачиваемыми 3 просроченных кредита и автокредит.

Оспаривание в банкротстве состоится, если:

- перед банкротством будет погашен автокредит, но остальные долги остаются неоплаченными;

- должник заключил мировое соглашение или соглашение об отступном только с одним из кредиторов;

- должник взял новые кредиты, чтобы закрыть автокредит, и тут же обратился за банкротством, оставив другие обязательства без внимания;

- должник продал имущество и рассчитался с долгом по одному займу, забыв об остальных обязательствах.

Иными словами, оспариваются моменты, когда удовлетворяются требования только отдельных кредиторов — это нарушает баланс и права других заинтересованных лиц.

Как правило, инициатором оспаривания выступает финансовый управляющий. Кредитор также вправе заявить о признании сделки недействительной, если его требование составляет более 10% от реестра требований кредиторов.

Более тщательно проверяются сделки в процедурах, где заявление о банкротстве поступило со стороны кредитора — банка, который поставил «своего» финуправляющего.

Заметим, что кредиторы очень редко заявляют о банкротстве должников-физлиц — только когда уверены в том, что смогут вернуть свои деньги, то есть знают о наличии дорогостоящего имущества у должника.

Срок исковой давности сделок составляет 3 года. То есть оспариванию могут подлежать сделки, заключенные в этот период, предшествующий банкротству. Но мало кто знает, что оспариванию могут подлежать и сделки, заключенные ранее (начиная с 1.09.2010 года). Так, представленные договоры могут быть оспорены при следующих условиях:

- в момент, когда должник заключал договор, он знал о своих долгах и невозможности их возврата;

- должник злоупотреблял своими правами. Например, он за 1-2 месяца избавился от имущества, хотя мог направить эти средства на возврат задолженностей.

Финансовый управляющий представляет доказательства того, что договоры заключены с целью причинения вреда имущественным интересам кредиторов. На практике составить такую доказательную базу непросто.

Явные подозрения вызывают следующие договоры:

- должник подарил или иным способом избавился от имущества после того, как суд принял решение о взыскании долга;

- должник подарил или иным способом отчуждал имущество в период, когда уже были просрочки по кредитам, большие задолженности или иные проблемы финансового характера;

- продажа родственникам и аффилированным лицам по заниженной стоимости, на 30% дешевле от рыночной.

Движение заявления о банкротстве

При подаче заявления должником, к нему должен быть приложен пакет документов, перечень которых приведен в п. 3 ст. 213.4 Закона о банкротстве.

О том, что это за документы и где их взять, я рассказывал в предыдущей статье о процедуре банкротства физических лиц. Непредставление какого-либо из этих документов влечет за собой оставление заявления без движения и последующий его возврат при неустранении этого нарушения. Это следует из АПК РФ, об этом же говорится в п. 12 Постановления Пленума.

Если заявление подается кредитором, то все документы, указанные в п. 3 ст. 213.4 должник обязан приложить к отзыву под угрозой неприменения к нему в последующем правил об освобождении от исполнения обязательств. Данное правило, предусмотренное абз. 5 п. 12 ПП ВС РФ № 45, напоминает должнику о необходимости добросовестного поведения. Недобросовестность влечет неблагоприятные последствия.

В пункте 13 Постановления Пленума разъясняется, что перечень случаев, когда кредитор может подать заявление о банкротстве гражданина при отсутствии решения суда, установленный п. 2 ст. 213.5 Закона о банкротстве, является исчерпывающим.

В п. 2 ст. 213.6 Закона о банкротстве закреплено, что при наличии между кредитором и должником спора о праве, заявление признается необоснованным и либо оставляется без рассмотрения, либо по делу прекращается производство. Пленум разъяснил в п. 14, что свидетельством спора о праве может являться любое возражение должника против требования кредитора. Но эти «любые» возражения заявляются с явной целью искусственного затягивания дела, то суд их может отклонить. Примером служит признание должником факта задолженности и периода просрочки с одновременным несогласием возбуждения процедуры банкротства.

Иными словами, возражения должника должны вытекать из неопределенности в праве, а не из иных обстоятельств или «хотения» должника. Иное означает злоупотребление правом, которое должно пресекаться судом.

В статьях 213.4 и 213.5 Закона о банкротстве предусматривается, что заявление о банкротстве должно содержать наименование СРО, из числа членов которой суд сам назначает финансового управляющего. Сделано это с целью противодействия попыткам, направленным на утверждение «своего» финансового управляющего.

Пленум в п. 16 разъясняет, что если в заявлении содержится только Ф.И.О. финансового управляющего без указания СРО, то оно оставляется без движения. При указании и кандидатуры финансового управляющего, и СРО арбитражный суд утверждает финансового управляющего из числа членов этого СРО, игнорируя указание на конкретную кандидатуру.

Почему-то кажется, что при указании конкретной кандидатуры, суд не станет ее утверждать ни при каких условиях. Ведь такое указание вполне может свидетельствовать о сговоре между заявителем и арбитражным управляющим.

Выше уже упоминалось об обязанности должника действовать добросовестно в рамках процедуры банкротства. В связи с этим очень важным является разъяснение п. 17 Постановления Пленума № 45. В абз. 7 п. 3 ст. 213.6 Закона о банкротстве указывается условие, при наличии которого должник не может быть признан неплатежеспособным: размер ожидаемых доходов должника позволяет погасить задолженность в непродолжительный период времени.

Даже если такие доходы у должника есть, но он представил заведомо недостоверные сведения или совершает действия, направленные на сокрытие имущества, передачу их третьим лицам, то правило абз. 7 п. 3 ст. 213.6 к нему не применяется. Они являются недобросовестными и направлены на уклонение от погашения имеющейся задолженности. И таких должников все-равно будут банкротить.

Споры касательно платежей по кредитам

Постановление Пленума гласит, что через арбитражный суд возможно оспаривание сделок, согласно которым должник, на которого открыто дело о банкротстве, погашает задолженность перед одним из кредиторов по договору возобновляемого типа. Возобновляемый кредит не предусматривает фиксированного количества платежей, как обычный займ или рассрочка. Но рассчитывать на его аннулирование можно лишь, если платежи превышали лимит по задолженности (уплачивались повышенные проценты).

Если платежи по возобновляемому кредиту должник не превышал или превышал только периодически, следом забирая часть вносимой суммы для своих нужд, ни кредиторы, ни арбитражный управляющий оспорить такую сделку не смогут.

Также не считается по умолчанию, что сторона-займодатель заведомо знала о финансовой несостоятельности заемщика, получая от него платежи. Поэтому остальные кредиторы или управляющий обязаны доказать обратное, если есть основания полагать, что этот займодатель знал о банкротстве своего клиента.

Каким вопросам уделяется повышенное внимание судей

За почти 5-летний срок действия измененного закона № 127-ФЗ сформировалась обширная судебная практика по банкротству физических лиц. И если раньше основные нюансы касались схемы признания граждан несостоятельными — то есть когда должник вправе, а когда обязан объявить себя банкротом, то сегодня акценты сместились в сторону правомерности использования права на банкротство.

Ведь стоит понимать, что признание гражданина банкротом — это процедура, которая должна в равной мере учитывать требования и финансовые интересы кредиторов с одной стороны, и законные права на достойное существование гражданина — с другой.

Анализируя судебную практику за 2019 год, можно сказать, что теперь суды всеми доступными способами стараются выровнять перекос между правами должника и требованиям кредиторов. А сделать это можно, лишь проанализировав финансовые действия гражданина в целом и его добропорядочность как заемщика в частности.

Сегодня все чаще суды обращают внимание на следующие нюансы:

Добросовестность должника. Здесь Определение ВС РФ от 3 июня 2019 г. № 305ЭС18–26429 провело четкую грань между недобросовестностью и разумностью.

Под недобросовестностью следует понимать умышленные действия должника, направленные на получение займа, в том числе попытки оформления займов обманным путем: с предоставлением поддельных справок, утаиванием информации о реальной кредитной нагрузке.

Неразумными же можно посчитать действия, ставшие причиной увеличения кредитных задолженностей, но без цели нанесения имущественного вреда кредиторам. Например, заемщик не рассчитал свои финансовые возможности по выплате займа, в результате для погашения первичной задолженности ему приходилось оформлять все новые и новые кредиты, увеличивая свои долги.

Это неразумно? Неразумно, но в плане добросовестности здесь должнику предъявить нечего.

Особенно если он честно пытался решить вопрос с банком (к примеру, просил реструктуризацию кредита или введения кредитных каникул).

Сегодня задача суда — установить, в связи с чем необходимо объявить гражданина банкротом, оценить вину должника. Было ли это стечение обстоятельств, или виноваты банки, которые выдают кредиты, не учитывая долговую нагрузку.

Или несостоятельность — результат недобросовестных действий клиента. Напомним, злоупотребление правом на банкротство препятствует списанию долгов!

Эффективность траты заемных средств. Этот фактор непосредственно граничит с рассмотренными выше понятиями разумности и добросовестности. Простой пример: гражданин набрал кредитов, затем потратил все средства на развлечения, косметические операции и процедуры, игру на бирже или в тотализатор.

А когда понял, что платить банкам нечем, решил объявить банкротство. Если он честно расскажет об этом в Арбитражном суде, очень мала вероятность, что суд спишет долг перед кредиторами.

Другое дело, когда заемщик может отчитаться в целевой трате кредитных денег: улучшение жилищных условий, лечение, обучение, ремонт, приобретение имущества. Здесь вопросов, как правило, у суда не возникает.

Фиктивность и преднамеренность банкротства

Учитывая тот факт, что немалое число граждан рассматривают банкротство физлица исключительно как возможность списания долгов, судам приходится уделять повышенное внимание выявлению фактов ложного банкротства

Тщательно анализируется экономическая деятельность должника (все его сделки, обоснованность трат), а также рассмотренные выше факторы: его добросовестность и разумность действий.

Важно понимать, что судам известны все признаки, указывающие на преднамеренное или фиктивное банкротство физического лица. Поэтому выявить его не составит труда

Задайте любой вопрос по банкротству и получите развернутый ответ. Это бесплатно.