Сроки и порядок оплаты больничного за счет работодателя

Содержание:

Общая система

НДФЛ. Со всей суммы пособия по временной нетрудоспособности удержите НДФЛ (п. 1 ст. 217 НК РФ). Удержать НДФЛ нужно в день выплаты пособия (п. 4 ст. 226 НК РФ, письмо Минфина России от 10 октября 2007 г. № 03-04-06-01/349). Этим днем признается ближайший после назначения пособия день выплаты зарплаты (ч. 1 ст. 15 Закона от 29 декабря 2006 г. № 255-ФЗ). В бюджет НДФЛ заплатите:

- в день получения из банка денег на выплату пособия (если деньги организация снимала со своего счета в банке);

- в день перечисления пособия на счет сотрудника в банке (при перечислении больничных на банковский счет);

- не позднее следующего дня после выплаты пособия из кассы (если больничные были выплачены из других источников, например наличной выручки).

Такие сроки уплаты НДФЛ установлены пунктом 6 статьи 226 Налогового кодекса РФ и подтверждены в письме Минфина России от 10 октября 2007 г. № 03-04-06-01/349.

При заполнении формы 2-НДФЛ доход сотрудника в виде пособия отразите отдельно от других доходов. Для этого в приложении 3 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/611 предусмотрен код 2300.

Страховые взносы. Взносы на обязательное пенсионное (социальное, медицинское) страхование, взносы на страхование от несчастных случаев и профзаболеваний на сумму пособий начислять не нужно (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и п. 1 ч. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Это касается в том числе суммы пособия, которую организация выплачивает за счет собственных средств за первые три дня нетрудоспособности.

Налог на прибыль. Сумму пособий, начисленную за счет средств организации (за первые три дня болезни сотрудников), включите при расчете налога на прибыль в состав прочих расходов (подп. 48.1 п. 1 ст. 264 НК РФ). При этом не имеет значения, уменьшают налогооблагаемую прибыль выплаты, исходя из которых рассчитано пособие, или нет (письмо Минфина России от 13 апреля 2010 г. № 03-03-06/1/258).

Ситуация: какие налоги с больничных пособий надо платить при доплате пособия до фактического среднего заработка. Организация применяет общую систему налогообложения

В коллективном или трудовых договорах компании со своими работниками могут быть предусмотрены доплаты к пособию по временной нетрудоспособности до фактического среднего заработка сотрудника (ст. , , ТК РФ).

В некоторых случаях организация обязана установить доплаты. Такое требование в законодательстве содержится, в частности, в отношении спортсменов, болезнь которых вызвана спортивной травмой при выполнении трудового договора (ч. 3 ст. 348.10 ТК РФ).

Теперь посмотрим, какие налоги и взносы нужно заплатить с суммы доплаты до фактического заработка.

Прежде всего с суммы такой доплаты удержите НДФЛ (п. 1 ст. 210 НК РФ).

При расчете налога на прибыль все доплаты к пособию до фактического среднего заработка сотрудника можно включить в расходы по налогу на прибыль по пункту 25 статьи 255 Налогового кодекса РФ.

Разумеется, при условии, что доплата предусмотрена трудовым (коллективным) договором. Аналогичная точка зрения высказана в письмах Минфина России от 21 мая 2010 г. № 03-03-06/1/340, от 23 декабря 2009 г. № 03-03-05/248.

Исключением из данного правила является доплата за период болезни, не подтвержденный больничным листом. Такая ситуация может возникнуть, если на основании трудового (коллективного) договора сотруднику предоставляется право болеть определенный период времени без предоставления больничного листа. В этом случае оплату дней болезни учесть в расходах при расчете налога на прибыль нельзя.

Все дело в том, что такие расходы не соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (в частности, они не являются документально подтвержденными в связи с отсутствием больничного листа). Аналогичные разъяснения содержатся в письме Минфина России от 21 мая 2010 г. № 03-03-06/1/340.

С сумм доплат начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 7 и п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.1 и 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Как лечить боль в спине

Основной задачей лечения является снятие болевого синдрома и подавление перехода остророго патологического процесса в хронический. С этой целью назначают лечение основного заболевания, а также симптоматическую медикаментозную терапию и немедикаментозные методы лечения.

Алгоритм лечение острого болевого синдрома:

- кратковременный постельный режим (2 – 5 дней) в сочетании с медикаментозной терапией и рефлексотерапией (РТ); длительное соблюдение постельного режима способствует переходу острого процесса в хронический; возможно назначение краткого курса ношения ортопедических приспособлений: шейного воротника при патологии в верхней части спины и шее или поясничного пояса;

- полупостельный режим в следующие 7 – 8 дней; курс медикаментозной терапии и РТ продолжается, присоединяют легкие физические упражнения, физиотерапевтические процедуры (электрофорез с обезболивающими лекарственными растворами);

- режим двигательной активности с небольшими ограничениями (10 – 20 день); медикаментозная терапия проводится по показаниям; физиопроцедуры (лазеро- и магнитотерапия), РТ; присоединяют курс мануальной терапии и массажа;

- режим двигательной активности без ограничений (но без поднятия тяжестей) с выполнением специально подобранных упражнений ЛФК;

- профилактика болей – регулярные занятия ЛФК и посильными видами спорта для того, чтобы поднять качество жизни на новый уровень.

Медикаментозная терапия

Так как проведенное обследование не всегда выявляет причины болей, в лечении учитывается ее характер (ноцецептическая, нейропатическая):

- При очень сильных резких болях проводятся паравертебральные блокады с новокаином. Если болевой синдром не снимается, проводятся эпидуральные блокады – обезболивание путем введения анестетиков в эпидуральную полость, расположенную между твердой мозговой оболочкой и надкостницей позвоночного столба.

- Менее выраденный болевой синдром снимается внутримышечным введением лекарств из группы НПВС. Подбор лекарств проводится индивидуально с учетом свойств препарата и индивидуальных особенностей больного. Самое эффективное средство – Диклофенак, может давать осложнения со стороны ЖКТ, поэтому при наличии у больного заболеваний желудка обезболить спину помогут более современные НПВС (Целебрекс, Найз, Мелоксикам).

- Для устранения спазма мышц спины назначают миорелаксанты – Мовалис, Сирдалуд.

- Витамины группы В (В1, В6, В12) оказывают благоприятное действие на периферическую нервную систему и усиливают обезболивающее действие НПВС. Эти препараты можно вводить в виде инъекций отдельных витаминов или в виде раствора Мильгаммы, в состав которой входят все 3 витамина и обезболивающее средство лидокаин. После улучшения состояния можно принимать внутрь таблетки Мильгаммы Композитум или Нейромультивита.

- При нейропатических болях, связанных с вовлечением в процесс нервных волокон, в состав комплексного лечения вводят антидепрессанты (амитриптилин) и противосудорожные средства (прегабалин). Это средства помогают устранить боль.

Начисление больничных выплат – пошаговая инструкция

Необходимо понимать, как именно происходит начисление компенсации по болезни. При неправильном оформлении листка нетрудоспособности будут нарушены сроки выдачи денег. Как результат, у работника будет право обратиться с жалобой в государственные структуры. Поэтому надо знать, как происходить процесс учета больничных листков на предприятии.

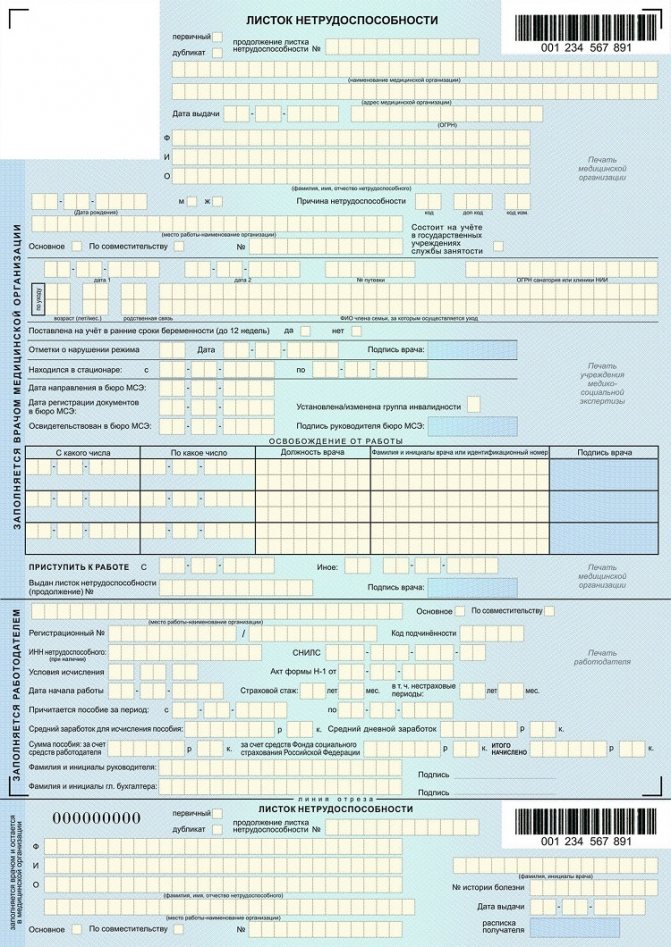

Шаг 1. Получение бухгалтером бюллетеня от сотрудника. Он должен быть правильно заполнен, не иметь опечаток, помарок или ошибок. Форма его установлена действующим законодательством

Важно, чтобы информация вся читалась. Заполняется документ от руки (исключение электронная версия больничного, которую работник предоставляет на флешке)

Больничный лист необходимо отнести в бухгалтерию

Шаг 2. Занесение информации в базу данных. Необходимо внимательно заносить информацию. Если бюллетень предоставлен на границе периодов, то закрывается он уже следующим месяцем. При этом дата закрытия – последнее число месяца, когда предоставлялся бюллетень, а дата выдачи денег – 10 дней с момента его получения бухгалтером.

Информация о вашем больничном заносится в специальную базу

Шаг 3. Расчет компенсационной выплаты и предоставление отчета сотрудникам ФСС о том, сколько они должны выплатить

Важно понимать, что оплачивать в ПФР или ФСС с этого дохода не нужно, однако он облагается НДФЛ. Если работник также осуществляет выплаты по алиментам, то получателю нужно перечислить положенную сумму с этих денег

Далее происходит расчет компенсационной выплаты

Шаг 4. Получение работником денег.

Получение денежных средств в кассе

Сегодня мало кто решится на подделку листка нетрудоспособности, так как наказание за это суровое. Однако иногда работники предоставляют поддельные документы. Бухгалтер принимает их, априори рассчитывая, что получен он законным способом, а потом отправляет информацию сотрудникам ФСС о назначенной выплате. Получив отказ, так как бюллетень не выдавался конкретно взятому пациенту, появляется повод для возбуждения уголовного дела.

Как происходит оплата больничного в 2020 году

Схема оформления больничного листка

Если с листками нетрудоспособности в бумажном виде проблем не возникает, то электронная форма еще вызывает у многих сложности, поэтому стоит рассмотреть подробнее, как использовать электронный больничный лист в работе.

- Первоначально сотрудник отправляется к врачу из-за болезни и уточняет, есть ли возможность получить бюллетень в электронной форме. Пока не все клиники обладают необходимым для этого оборудованием. При этом работодатель должен быть зарегистрирован на сайте ФСС.

- Написание заявления на получение электронного бюллетеня. В нем нужно заполнить все данные, согласно подстрочнику. Также стоит заранее взять ИНН организации, полное ее наименование, фактический и юридический адрес. Мало кто помнит это наизусть, поэтому стоит заранее распечатать.

- Врач заполняет бюллетень и сразу заносит его в базу ФСС. Таким образом, информация о предоставленном больничном листе сразу известна.

- ФСС получает информацию о том, сколько необходимо заплатить конкретно взятому застрахованному гражданину. Для этого сотрудник бухгалтерии осуществляет необходимые расчеты и передает их ФСС. При этом работодатель прямо на сайте ФСС должен заполнить свою часть больничного.

- Получение денег от ФСС на счет компании и передача их сотруднику. Первые три дня необходимо оплатить организации из собственного зарплатного фонда.

Таким образом, в этой схеме не участвует бумажный больничный лист. Это значит, что нет риска его подделать, потерять или повредить другим способом. При этом работа бухгалтера значительно упрощается, так как все данные автоматически появляются на сайте ФСС. Заполнение происходит в режиме онлайн. В программу уже вшиты контрольные соотношения, что позволяет проверить на наличие ошибки.

Ограничения выплаты пособий по временной нетрудоспособности

1. Максимальная сумма учитываемых начислений. За каждый из расчетных годов заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (ст. 14 п. 3.2 255-ФЗ). Напомним, что эта величина в 2021 году составила 815 тысяч рублей, в 2021 году — 865 тысяч рублей, в 2020 году — 912 тысяч рублей, а в 2021 году — 966 тысяч рублей. Значение 2021 года не применяется по больничным листам, выданным в 2021 году, так как расчетный период — 2019–2020 год.

Исходя из этих ограничений можно рассчитать максимальный средний заработок за день по пособию, полученному в 2021 году: (865 000 рублей + 912 000 рублей) / 730 дней = 2 434,25 рубля.

Если пособия выплачиваются одному сотруднику несколькими страхователями, каждый из страхователей может учесть за каждый год заработок в сумме, не превышающей указанную предельную величину.

2. Ограничение при нарушении режима. Если в листе нетрудоспособности есть отметка о нарушении режима, то с даты нарушения пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента.

Нарушением режима считается нарушение предписаний врача, пропуск медосмотров и экспертиз. Если травма получена в результате алкогольного или наркотического опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

3. Влияние страхового стажа на сумму больничного.

Страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов. Сюда включается период работы по трудовому договору, государственной службы, военной службы и иной деятельности. В зависимости от продолжительности страхового стажа пособие по причинам собственного заболевания, травмы, карантина, протезирования и долечивания выплачивается в процентах от среднего заработка:

- страховой стаж 8 лет и более — 100%;

- страховой стаж от 5 до 8 лет — 80 %;

- страховой стаж от полугода до 5 лет — 60 %;

- страховой стаж менее полугода — пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, — в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

При профессиональном заболевании или производственной травме пособие выплачивается в размере 100% среднего заработка.

Если речь идет об амбулаторном уходе за больным ребенком, то выплаты в процентах от среднего заработка, которые зависят от стажа, начисляются только за первые 10 дней. За все последующие дни нетрудоспособности выплачивается 50 %.

Обратите внимание, что сумма пособия в расчете за полный месяц не может быть меньше МРОТ. Если пособие за полный месяц, рассчитанное по фактическому среднему дневному заработку, будет меньше установленного МРОТ, его надо будет исчислить исходя из минимального размера

Даже если снижение произошло из-за учета стажа.

4. Пособие по временной нетрудоспособности выплачивается сотрудникам, работавшим в организации и уволенным, в случае наступления заболевания или травмы в течение 30 календарных дней после расторжения трудового договора. В этом случае пособие вне зависимости от стажа выплачивается в размере 60 % (п. 2 ст. 7 255-ФЗ).

5. Ограничения пособий по уходу за больным членом семьи. В случае осуществления ухода за больным членом семьи существует ряд дополнительных ограничений. Ограничивается количество оплачиваемых дней по каждому случаю нетрудоспособности и количество оплачиваемых дней в году, в зависимости от возраста больного, а также от наличия особых заболеваний (п. 5 ст. 6 255-ФЗ).

| За кем уход | Кол-во оплачиваемых дней по одному больничному | Кол-во оплачиваемых дней в календарном году |

| Ребенок до 7 лет | Не ограничено | 60 |

| До 7 лет, заболевание из спец. перечня | Не ограничено | 90 |

| Ребенок от 7 до 15 лет | 15 | 45 |

| Ребенок-инвалид до 18 лет | Не ограничено | 120 |

| Ребенок до 18 лет (ВИЧ и заболевания в пп 4,5 п. 5 ст. 6 255-ФЗ) | Не ограничено | Не ограничено |

| Ребенок до 18 лет (болезни в связи с поствакцинальным осложнением, при злокачественных новообразованиях) | Не ограничено | Не ограничено |

| Другой член семьи | 7 | 30 |

Кроме ограничений по количеству оплачиваемых дней, пособие по уходу за больным ребенком при амбулаторном лечении ограничено и по сумме выплаты, начиная с 11 дня нетрудоспособности:

- за первые 10 календарных дней пособие выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица;

- за последующие дни — в размере 50 процентов среднего заработка (п. 3 ст. 7 255-ФЗ).

При лечении ребенка в стационаре все выплаты рассчитываются по страховому стажу.

Правила и особенности отработки за обучение

Оплата обучения – своеобразная инвестиция работодателя. То есть, руководитель рассчитывает получить бонусы с данной операции в перспективе. Это вовсе не проявление альтруизма работодателя.

Однако легко представима ситуация, в которой руководитель вкладывается, но ничего не получает из-за неблагодарного сотрудника. Работник, после прохождения обучения, вполне может уволиться и устроиться в другую компанию с обновленным за чужой счет профессиональным багажом. Как этого не допустить? Работодатель может указать в договоре обязанность отработки за обучение. То есть, сотрудник, повысивший свою квалификацию за счет компании, не может просто так уйти. Он обязуется отработать определенный срок. Возможность постановки такого условия оговорена в статье 197 и 199 ТК.

Если сотрудник отказывается от обязательной отработки, он обязан возместить расходы работодателя на оплату образовательной услуги.

Данное правило прописано в статьях 207 и 249 ТК РФ. Для защиты своих интересов руководитель должен правильно оформить соглашение с сотрудником.

Юридическое оформление отработки

Руководитель не может обязать сотрудника отрабатывать свои расходы на основании одного лишь приказа о направлении служащего на обучение. Для этого понадобится указать условие отработки в одном из следующих документов:

- Трудовом договоре.

- Дополнительном соглашении.

- Ученическом договоре.

В документе обязательно нужно указать следующую информацию:

- Специальность или направление обучения.

- Сроки и стоимость образовательной услуги.

- Обязанность отработки или компенсации расходов работодателя.

Срок отработки определяется в индивидуальном порядке. Он может составлять как несколько месяцев, так и несколько лет. Все зависит от договоренностей между руководителем и сотрудником. Обычно срок определяется на основании следующих факторов:

- Стоимости образовательной услуги.

- Ценности получаемых знаний.

- Продолжительности обучения.

Сроки обязательно фиксируются в соглашении между сторонами.

Особенности взыскания расходов с сотрудника при увольнении

С сотрудника можно взыскать расходы за предоставленную ранее образовательную услугу только в том случае, если он увольняется по неуважительной причине. Данное правило оговорено статьями 207 и 249 ТК РФ. Однако в законе не уточнены причины, которые могут считаться уважительными или неуважительными. Данные нюансы определяются на основании существующей судебной практики. К примеру, уважительными причинами увольнения считаются:

- Сокращение штата.

- Работник получил медицинское заключение, по которому он не может продолжать работать на прежней должности, но работодатель не может предоставить подходящую должность.

- Призыв работника на военную службу.

Неуважительная причина в данном контексте – самовольная инициатива работника или его виновные действия.

СДЗ для командировки

Шаг 1: определите расчётный период

Расчётный период — 12 месяцев до командировки.

Если сотрудник отработал меньше года, возьмите для расчета период с даты приёма до последнего дня месяца перед отпуском.

Шаг 2: посчитайте заработок за расчётный период

Учитывайте зарплату со всеми надбавками и коэффициентами, премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте больничные и пособия, отпускные, оплаты по среднему заработку и прочие начисления из пункта 5 Постановления Правительства.

Шаг 3: посчитайте количество фактически отработанных дней за расчётный период

Посмотрите количество рабочих дней по табелю учета рабочего времени. Сложите фактически отработанные дни в каждом месяце, и получится количество отработанных дней за расчётный период.

Шаг 4: посчитайте средний дневной заработок по формуле

СДЗ = Заработок за расчётный период / отработанные дни за расчётный период

Изменения в 2021 году

Если вы уже знаете порядок расчета и выплаты больничного, то расскажу коротко, что изменилось в 2021 году.

- Минимальный размер оплаты труда поднят с 12 130 до 12 792 Р .

- Увеличился минимальный и максимальный среднедневной заработок — до 412,64 и 2434,24 Р соответственно, а предельная сумма пособия — до 34079,36 Р за две недели больничного.

- Все регионы РФ перешли на прямые выплаты из ФСС.

- Введенное в 2020 году из-за коронавируса временное правило: пособие в расчете за календарный месяц не может быть ниже МРОТ — стало постоянным.

Также работникам старше 65 лет в 2020 году оформляли и выплачивали пособие за период самоизоляции. Такие пособия выплачиваются и в 2021 году, если для лиц старше 65 в регионе продолжается режим самоизоляции — Постановление Правительства РФ от 18.06.2020 № 876

Документ — основание для расчета пособия. Больничные листы выдаются:

- Работникам по трудовому договору, подлежащим обязательному социальному страхованию, государственным и муниципальным служащим, священникам, работникам производственного кооператива. Если сотрудник работает по гражданско-правовому договору, больничный ему не оплатят.

- Адвокатам, индивидуальным предпринимателям и тем, кто занимается частной практикой, главам КФХ, если они платят за себя социальные взносы.

- Официально безработным.

- Другим категориям людей, которые подлежат обязательному социальному страхованию или уплачивающим за себя взносы самостоятельно.

- Застрахованным иностранцам.

Главное условие для выдачи больничного — нетрудоспособность.

Больничный дадут, если вы не можете работать, потому что:

- болеете;

- получили производственную травму;

- беременны или сделали аборт;

- усыновили новорожденного ребенка;

- ухаживаете за больным членом семьи;

- ухаживаете за заболевшим ребенком или родственником;

- вы находитесь на карантине и в связи с этим изолированы или временно отстранены от работы;

- у вашего ребенка в детском саду карантин;

- вам сделали протезирование по медицинским показаниям;

- долечиваетесь в условиях санатория сразу после стационара.

Вам не дадут больничный, если вы:

- симулируете болезнь или у вас нет симптомов заболевания;

- проходите обследование или лечитесь по направлению военкомата;

- арестованы;

- заболели из-за совершения преступления;

- умышленно причинили вред сами себе;

- проходите профилактический или плановый медосмотр;

- лечитесь в санатории по путевке;

- проходите разовые медицинские процедуры (быстрое протезирование, прививки, промывание, диагностика);

- учитесь (в этом случае положена справка).

Разовые посещения для осмотра или принятия процедур подтверждаются больничной справкой об обращении к врачу за медицинской помощью.

Как оплачивается

После того, как работник сдает заполненный медицинской организацией листок нетрудоспособности, работодатель заполняет свою часть формы. Главный бухгалтер производит расчет начисляемого пособия. Заполненная форма передается в Фонд социального страхования.

Листок нетрудоспособности оплачивается с первого дня обращения работника в медицинскую организацию до последнего. При этом законом установлено, что что при амбулаторном лечении заболеваний (травм), отравлений и иных состояний, связанных с временной потерей гражданами трудоспособности, лечащий врач единолично выдает гражданам листки нетрудоспособности сроком до 15 календарных дней включительно. При сроках временной нетрудоспособности, превышающих 15 календарных дней, листок нетрудоспособности выдается и продлевается по решению врачебной комиссии, назначаемой руководителем медицинской организации.

Уход за больным ребенком

Законодательством установлено, что больничный листок по уходу за больным ребенком, возраст которого не превышает 7 лет, выдается на весь период лечения. ребенка. При этом человек не обязан доказывать в медицинском учреждении степень своего родства, запись в больничный лист вносится только с его слов.

Если работник ухаживает за больным ребенком в возрасте от 7 до 15 лет, то больничный лист выдается на срок до 15 дней по каждому случаю заболевания ребенка, если по заключению врачебной комиссии не требуется большего срока. При этом больничные листы могут следовать один за другим.

Пример:

Ребенок 13 лет находился на лечении у педиатра, который выписал родителю листок нетрудоспособности по уходу за больным ребенком. По истечении 15 дней этот больничный лист закрывается.

Если ребенок за этот период времени не выздоровел и нуждается в уходе, то родитель имеет право обратиться к профильному врачу. Например, к отоларингологу.

Врач открывает новый больничный лист по уходу за больным ребенком для родителя. Оплачиваться будут оба листка нетрудоспособности.

Если на лечении находится ребенок старше 15 лет, то родитель может оформить больничный лист по уходу за ребенком на 3 календарных дня при амбулаторном лечении (по решению врачебной комиссии — до 7 дней по каждому случаю заболевания).

Кроме того, закон отдельно оговаривает исключительные случаи, такие как заболевание ребенка-инвалида, ребенка, инфицированного вирусом иммунодефицита человека, ребенка, болезнь которого связана с поствакцинальным осложнением, злокачественными новообразованиями, в возрасте до 18 лет, при которых один из членов семьи такого ребенка также имеет право на получение и оплату листка нетрудоспособности по уходу за больным ребенком в установленных размерах.