Технический овердрафт — что это?

Содержание:

- Установка лимита овердрафта

- Особенности овердрафта

- Советы держателям овердрафт-карт

- Кто может подключить овердрафт

- Чем овердрафт отличается от кредита?

- Отличие овердрафта от кредита

- Виды

- «Откуда у меня овердрафт, если я его не подключал?»

- Определение овердрафта, кому он выгоден

- Что такое овердрафт?

- Отличие овердрафта от кредита

- Что такое технический овердрафт?

- Условия овердрафта

- Карта Сбербанка с функционалом овердрафт

- Какие несет в себе преимущества и недостатки овердрафт

Установка лимита овердрафта

Каждому клиенту рассчитывается индивидуальный лимит краткосрочного кредитования. Он указывается в заявлении. В первую очередь, на величину овердрафта влияет объем поступлений на карту. Между ним и лимитом установлена прямо пропорциональная зависимость: чем больше оборот по карточному счету, тем более высокий лимит будет установлен заемщику и наоборот.

В качестве не менее значимого фактора также можно отнести экономическую ситуацию в стране. Если она нестабильна, то кредитная организация может уменьшить лимит. В период кризиса сохраняется высокий риск потери работы, а также наблюдается стремительное падение реально располагаемых доходов населения. В результате возникает повышенный риск невозврата овердрафта.

На установку лимита овердрафта влияет и кредитная политика банка.

Обычно подключение овердрафта по карте ограничено по времени. Оно осуществляется на срок от 6 месяцев до 1 года. Считается, что за этот период заемщик сможет сохранить свое финансовое положение на прежнем уровне. В дальнейшем клиенту достаточно обратиться в банк, чтобы написать новое заявление. Стоит отметить, что кредитор может предоставить как прежнюю сумму лимита, так и скорректированную в сторону увеличения или уменьшения.

Наличие просроченных платежей по кредитным картам или кредитным продуктам может стать причиной отказа в предоставлении краткосрочного кредитования.

Овердрафтная карта Сбербанка или другой кредитной организации выгодна как для банка, так и для клиента. Держатели пластика получают возможность приобрести товар или услугу сейчас, не откладывая на перспективу. При этом им не нужно занимать деньги у близких родственников, друзей или оформлять кредит. Овердрафтный лимит всегда «под рукой» и им можно воспользоваться при необходимости.

Выигрывают от предоставления услуги и банки.

Во-первых, они получают надежных заемщиков. Овердрафт списывается автоматически, согласие клиента не требуется.

Во-вторых, кредитные организации получают дополнительный источник дохода. Процент по краткосрочному кредитованию немаленький, в некоторых банках он достигает 44-50% годовых. Этот продукт всегда дает положительный финансовый результат.

В-третьих, при оформлении овердрафта банк расширяет клиентскую базу, готовую кредитоваться под проценты. Попробовав этот продукт, многие держатели карт уже не боятся оформлять кредитные продукты.

Особенности овердрафта

- привязанность к счету конкретной дебетовой пластиковой карты;

- это краткосрочный кредит, его максимальный срок – не более 12 месяцев;

- может быть предоставлен в пределах лимита, установленного договором и зависящим от среднемесячного дохода, каждый банк устанавливает этот лимит самостоятельно. Это может быть 30 т.р., 50т.р. и т.д.;

- начисление процентов на использованную сверх лимита сумму производится ежедневно;

- часто существует беспроцентный период погашения, в каждом случае обговариваемый отдельно.

Это возобновляемая кредитная линия, т.е. пока действует договор, заемщик может пользоваться средствами, выдаваемыми по лимиту неограниченное количество раз, но только при условии их своевременного погашения. Вам достаточно оформить его однажды, чтобы потом всегда иметь доступ к заемным средствам.

В то время как если вы надумаете взять обычный потребительский кредит, то вам придется всякий раз заполнять документы, проходить процедуру проверки службой безопасности банка и терять на этом время.

В случае с овердрафтом вы получаете мгновенный доступ к деньгам, что и является существенным отличием. Погашение происходит автоматически, как только средства заемщика поступают на карту.

Сначала из поступающей суммы вычитается лимит овердрафта (сумма, которая была потрачена сверх собственных средств), затем уплачиваются проценты, оставшиеся средства зачисляются на счет. В случае, если задолженность не погашается за счет обычно начисляемых средств (заработная плата или любое другое поступление денежных средств) в течение обговоренного срока (обычно срок составляет 30 или 50 дней), то задолженность должна быть погашена любым другим способом.

Советы держателям овердрафт-карт

- В случае, если банк предоставил вам слишком большой, по вашему мнению, лимит, и вы ненароком тратите из него больше денег, чем следует, то в любой момент вы можете уменьшить лимит, обратившись с заявлением в банк либо воспользовавшись онлайн-системой.

- Сегодня управление картой легко осуществлять через онлайн-систему и мобильное приложение. Установив их, вы можете менять условия по карте, не выходя из дома и не имея дело с бумажной волокитой. Также это удобное средство для отслеживания лимита.

Думаем, что после прочтения нашего материала вам стало понятно, что означает овердрафтная карта «Сбербанка» и каким образом ее можно оформить. Владея данной информацией и детально ознакомившись с условиями, по которым банк предоставляет овердрафт, можно подобрать для себя ту карточку, которая будет наиболее выгодна и проста для проведения необходимых финансовых операций.

Кто может подключить овердрафт

Подключить услугу может ИП или юридическое лицо, если они:

- резиденты РФ;

- не имеют долгов по налогам и кредитам;

- работают 6 месяцев и дольше.

Можно столкнуться и с другими требованиями:

- к сроку сотрудничества. Предприниматель должен иметь расчётный счёт в конкретном банке не менее 3-6 месяцев;

- к виду деятельности. Например, Альфа-Банк не открывает овердрафт игорным клубам, а Сбербанк — предприятиям лесного хозяйства;

- к количеству сотрудников. У клиентов ДОМ.РФ и Сбербанка должно быть не более 100 работников;

- к возрасту. В Сбербанке эту услугу одобряют для ИП не старше 70 лет.

При подключении овердрафта может потребоваться обеспечение в виде поручительства. Например:

- в Альфа-Банке ИП должен предоставить поручительство супруга (супруги), если размер овердрафта больше 3 млн рублей;

- в Сбербанке, банке «ДОМ.РФ» и Альфа-Банке за юридических лиц должны поручиться владельцы бизнеса.

Чем овердрафт отличается от кредита?

Независимо от одной функции – выдачи денежных средств в пользование клиентов и последующий их возврат с процентами и без, отличие овердрафта от кредита все-таки существует. Можно выделить следующие отличительные черты:

- Как правило, кредит предоставляет денежные средства под фиксированный процент, указанный в договоре, а овердрафт – без него в случае своевременного возврата денег. Если же овердрафтовый платеж просрочен, то проценты по нему могут быть гораздо больше переплаты по кредитной линии.

- Овердрафт, как правило, не требует подтверждения дохода, но и предоставляет в пользование гораздо меньшую сумму, нежели кредит.

- Сумма кредита зависит от платежеспособности клиента, а величина овердрафта – от заработной платы, приходящей на конкретный счет или суммы денежных оборотов на нем.

Отличие овердрафта от кредита

Итак мы выяснили, что наряду со стандартным кредитованием, банки предлагают услугу овердрафта, которая имеет ряд отличий. Ее можно определить как дополнительные средства, которые выделяются банком на относительно короткий срок и автоматически погашаются из новых поступлений клиента. Основные свойства овердрафта, отличающие его от стандартного банковского кредита:

Фиксированная ставка может быть повышена при несоблюдении сроков возврата. Отличия между кредитом и овердрафтом можно суммировать в таблице ниже:

| Кредит | Овердрафт | |

| Срок задолженности | Различные периоды. Индивидуальный подход в зависимости от требуемой суммы, качества платежеспособности заемщика, целей кредита и пр. | Только короткий срок с необходимостью ежемесячного внесения средств для погашения хотя бы части взятой в кредит суммы |

| Лимит суммы | Возможно многократное превышение от среднемесячных поступлений на карту (зарплаты) | Как правило, максимум в два раза больше среднемесячных поступлений на счет |

| Гашение платежа | Обычно ежемесячный платеж равными, установленными заранее частями (скажем, 20 тысяч в месяц). Реже может быть сумма выше средней в начале с сокращением ближе к концу выплат (30 тысяч в начале срока, 10 тысяч к концу) | Все поступающие средства идут на погашение имеющейся задолженности. Перенос на другой месяц осуществляется лишь в случае, если поступивших средств не хватило |

| Переплата | Переплата указывается в договоре. Обычно возможно досрочное погашение, что уменьшает переплату | Ежесуточные проценты на фактическую сумму задолженности |

| Кредитная ставка | Определяется банком в индивидуальном порядке | Постоянная величина для всех владельцев карт |

| Порядок выдачи | Одноразовая и полная выдача всей суммы без последующих платежей после подписания договора | Автоматическое предоставление без согласования в любое время в пределах лимита |

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

«Откуда у меня овердрафт, если я его не подключал?»

Овердрафт банк автоматически подключает на зарплатную карту или карту, на которую регулярно поступают какие-то выплаты. Например, это может быть пенсионная или социальная карта. Но в договоре банковского обслуживания условия овердрафта обязательно должны быть указаны. Если этого нет, то, скорее всего, овердрафт произошёл после списания какой-либо комиссии или автоплатежа.

Технический овердрафт происходит:

— если вы расплачивались картой за границей в рублях: конвертация в валюту другого государства могла произойти не сразу, а спустя несколько дней. Обмен валюты проводится по тому курсу, который действует на момент операции. Если курсы резко поменялись, а на вашей карте было недостаточно средств, то произошёл овердрафт.

— если вы подключали автоплатёж, а также погашение штрафов или услуг ЖКХ, либо банк списал сумму за обслуживание «пластика». Своих денег в этот момент у вас на карте не было: здравствуй, овердрафт!

— вы снимали наличку в банкомате другого банка, или переводили деньги через этот банкомат. Иногда не все банки предупреждают о комиссии за такие операции, но она есть. И вот, вы деньги перевели, или сняли, увидели, что комиссии нет, но средства списались через какое-то время. Всё потому, что между разными банками операции могут проходить несколько дней. И если через несколько дней при нулевом балансе чужой банк списал с вас комиссию, вы снова ушли в овердрафт.

— ошибка специалиста банка, сбой оборудования или другая техническая оплошность. Например, если с вашей карты списали деньги дважды. У вас было 3 000 рублей, вы расплатились на эту сумму в магазине и не заметили, что с вас списали двойную плату. Такое, к сожалению, бывает, поэтому внимательно следите за платежами.

По вашему желанию банк может подключить овердрафт на любую карту. Для этого нужно написать заявление и собрать небольшой пакет документов.

Определение овердрафта, кому он выгоден

Овердрафт ― банковская операция, заключающаяся в предоставлении клиенту дополнительных средств на кратчайший отрезок времени с целью получения процентов в случае, если клиент воспользуется средствами сверх лимита карты. Слово «овердрафт» означает «сверх проект» и подразумевает, что данная банковская организация дает возможность клиенту воспользоваться средствами сверх установленного лимита. То есть, банк дает определенную сумму средств в долг.

Овердрафт ― банковская операция, заключающаяся в предоставлении клиенту дополнительных средств на кратчайший отрезок времени с целью получения процентов в случае, если клиент воспользуется средствами сверх лимита карты. Слово «овердрафт» означает «сверх проект» и подразумевает, что данная банковская организация дает возможность клиенту воспользоваться средствами сверх установленного лимита. То есть, банк дает определенную сумму средств в долг.

Банк может предоставить овердрафт в случае, если он уверен, что средства будут возвращены. Такая уверенность появляется, например, в ситуации, когда на карту регулярно поступает заработная плата клиента, из которой позднее будет вычтены сумма займа.

Овердрафт необходим, когда у гражданина появляются срочные непредвиденные расходы. Занятую сумму овердрафта клиент возвращает без посещения банка. Нужный объем средств просто будет взят из суммы следующего поступления.

Сумма процентов при этом является минимальной, так как данный вид кредита предоставляется на крайне короткие сроки.

Однако, существует также технический или неразрешенный овердрафт. Это означает, что клиент превысил лимит карты, и продолжает пользоваться денежными средствами. В случае разрешенного овердрафта проценты по нему будут составлять, в среднем, 17-19% годовых, а в случае неразрешенного овердрафта, проценты могут доходить до отметки 60%. В обоих данных случаях погасить сумму процентов необходимо на протяжении ближайшего месяца.

Обратите внимание

Если клиент не погашает овердрафт и проценты по нему в установленный срок, банк вправе выставить клиенту крупный штраф.

Случаи, когда неразрешенный овердрафт является возможным:

- разница курсов валют. В ситуации, когда клиент оплачивает какую-либо покупку в иностранной валюте с карты, которой предусмотрены расчеты в национальной валюте, он может «уйти» в овердрафт. Если до момента выплаты долга курс валют как-либо колеблется, это влияет на сумму возврата и проценты по ней;

- неподтвержденные сделки. В ситуации, когда клиент совершает какую-либо операцию оплаты по текущей сделке до того момента, как денежные средства будут списаны по предыдущей операции, лимит карты может быть превышен, а сам гражданин может воспользоваться техническим овердрафтом;

- ошибка банковской структуры. Случаются ситуации, когда на одну карту ошибочно поступает дополнительная сумма средств. При обнаружении банком ошибки сумма списывается. Однако, если клиент уже использовал имеющиеся средства, то считается, что карта превысила лимит и неразрешенный овердрафт оформляется автоматически.

Овердрафт является выгодным для обеих сторон сделки. Клиент может срочно использовать средства, даже когда лимит карты превышен. При этом использовать средства по овердрафту можно в любое время суток, даже когда среди ночи появляется потребность оплатить доставку. Банк же за свои услуги получает выгоду ― проценты за использование овердрафта.

Что такое овердрафт?

Тем не менее банк может предложить альтернативный способ решения ситуации, а именно выдачу краткосрочного кредита, который привязывается к счету клиента. То есть физическое или юридическое лицо может благодаря такому кредиту «уходить в минус», но при поступлении денег на счет обязано сразу гасить ими долг.

Сам лимит ухода в минус может быть привязан как к дебетовой, так и кредитной карте — такой вид кредитования называется овердрафтом. Овердрафт (overdraft) — это фактически «перерасход» средств. При погашении сначала гасится основной долг, а затем уже проценты по нему.

Для того, чтобы установить такой лимит на расчетный счет, есть определенные требования. Как правило клиенты должны обслуживаться в банке не менее одного года, хотя в некоторых случаях офердрафт может устанавливаться автоматически при оформлении карты и нулевом балансе. Поступления денежных средств, а также все расчетные операции должны проходить именно через счет, где хотят оформить лимит.

Лимит овердрафта в свою очередь может зависеть от разных факторов — обычно это средний объем денежных средств, которые поступают на счет в течение нескольких месяцев, а также в зависимости от вида услуги. В топовых российских банках лимит овердрафта может колебаться примерно от 50% до 150% от уровня дохода клиента.

У элитных карт Gold и Platinum лимит выше, чем у стандартных. В случае солидного займа овердрафт может быть оформлен как с залоговым имуществом, так и без него. Если речь идет о юридическом лице, то банк может взять в качестве залога ценные бумаги, недвижимость, товарные активы, а также поручительство партнера по бизнесу или третьих лиц.

Залоговый овердрафт, как более надежный, может быть выдан на больший срок. Но в случае небольших сумм с планами расплатиться через месяц, овердрафт для юридических лиц это хорошая возможность получить быстрый займ.

Проценты по овердрафту колеблются от умеренных до довольно высоких — в них включена возможность нецелевого использования средств, а также автоматическое предоставление при необходимости. Иначе говоря, кредит подкупает своей доступностью — примерно так поступают и многие микрофинансовые организации. Но поскольку овердрафт предполагает максимальное быстрое погашение, психологически такой займ ощущается скорее умеренным.

При этом в борьбе за клиентов многие банки готовы даже предложить беспроцентный овердрафт, если вы погасите задолженность в течение одного-двух месяцев. Однако тут есть тонкость, поскольку банк может взять 2-3 процента за обналичивание кредитных средств в банкомате — т.е. снимаете 1000 рублей, получаете на руки 970.

При пересчете 3% в месяц превращаются в 36% годовых. Плюс лишь в том, что поскольку лимит выдачи обычно сравним с месячным доходом, то долгосрочный непогашенный овердрафт встречается нечасто. Пример использования овердрафта, где на 1 июня у клиента есть лимит на 1 млн. рублей:

Что происходит? 11 числа клиент расходует 300 тысяч и лимит овердрафта уменьшается до 700 тысяч рублей. 26 июня тратится еще 100 тысяч и лимит соответственно превращается в 600 тысяч. В отчетном периоде должны быть обязательные поступления и на карту поступает 12 тысяч вместе с процентами за кредит. Лимит таким образом увеличивается на сумму платежа без процентов и становится 612 тысяч, однако при следующей трате в 300 тысяч снижается на эту сумму.

Кстати, зарубежные западные банки заметно более лояльны к клиентам: там часто встречается возможность длительного и регулярного овердрафта без наличия залога и гарантий третьей стороны. Проценты обычно невысоки. Причины понятны: общество в целом богаче, а судебная система слаженнее российской. Т.е. лояльность в отношении клиента компенсируется строгостью закона, если он эту лояльность не оправдывает.

Отличие овердрафта от кредита

Несмотря на то, что эти услуги кажутся похожими, между ними есть значительные различия.

Овердрафт по счету карты отличается от кредита:

- Способами погашения задолженности. У клиента есть возможность вернуть долг сразу или растянуть его на более длительный срок. Тогда ему нужно будет выплатить только сумму процентов.

- Размером займа. При использовании овердрафта сумма долга чаще всего не превышает платы, ежемесячно поступающей на карту. А размер кредита определяется с учетом анализа платежеспособности клиента. Это означает, что сумма кредита может в несколько раз превышать ежемесячные поступления.

- Льготами. При использовании «дополнительных» средств проценты начисляются на всю сумму долга с первого дня займа. Практически для всех карт действует льготный период кредитования, на протяжении которого проценты не начисляются (при условии, что задолженность будет погашена до определенного срока). Длится от 20 до 60 дней.

- Сроком погашения долга. При овердрафте он составляет максимум 30 дней (в редких случаях — 60). А кредит может быть предоставлен на более длительные сроки.

- Процентами. Ставка по кредиту всегда ниже.

Кроме того, большинство кредитов подразумевают ежемесячные частичные выплаты по займам и процентам.

Дебетовая карта с овердрафтом позволяет моментально получить заимствованные средства.

Хотя и вернуть их придется довольно быстро. Долг будет погашен, как только деньги зачислятся на счет.

А для того, чтобы получить кредит, нужно посетить отделение банка, представить сотруднику необходимые документы и дождаться результатов анализа своей кредитоспособности. Денежные средства вы получите не сразу. Возможно, лишь через несколько дней. Зато погашать кредит можно на протяжении всего срока действия договора.

Но даже после добросовестной выплаты кредита нельзя быть уверенным, что банк одобрит и утвердит следующий заём. А «дополнительные» средства разрешается брать в долг неограниченное число раз, в пределах определенного периода действия лимита (при условии своевременного погашения задолженности).

Что такое технический овердрафт?

В случае если клиент истратил все средства со своего счета или дебетовой/кредитной карты, превысив предел установленного лимита, то возникает так называемый «неразрешенный» овердрафт (технический). И здесь клиент должен понимать, что проценты на эту «кредит» будут совершенно другие — если по разрешенному овердрафту банк назначает, к примеру, 20% годовых, то процент за пользованием суммы технического овердрафта может составить 50-60% годовых, причем на погашение данной суммы выделяется короткий срок – не больше чем несколько дней. В случае, когда клиент не погасил сумму в указанный период, к нему могут применить наказание в виде существенного штрафа.

Обычно заемщик не может просто так заимствовать «лишние» средства, так как банк не дает клиенту выйти за пределы ранее установленного лимита овердрафта. Но все-таки на практике встречаются ситуации, когда технический овердрафт происходит:

- Ошибки в банке — к примеру, на карточный счет клиента ошибочно поступила одна и та же сумма два раза. Когда ошибка будет обнаружена, средства автоматически списываются, и если в этот временной интервал образовался овердрафт, то может наблюдаться превышение лимита.

- Динамика курсов валют — случае если клиент осуществляет покупку с рублевой карты в евро, долларах или другой валюте, то расчет списания будет произведен по текущему курсу. Если до момента, когда клиент погасит задолженность, курс валюты возрастет, то сумма займа увеличится, и в итоге долг может превысить лимит, тогда и наступит технический овердрафт.

- Неподтвержденные операции — Если заемщик сделал покупку по карте, а после этого деньги были списаны по другой, уже осуществленной операции, то он тоже также может уйти в технический овердрафт.

Условия овердрафта

Как работает овердрафт и как им пользоваться?

Банк устанавливает клиенту лимит овердрафта. Обычно он зависит от заработной платы и других финансовых показателей клиента (открытые счета, вклад в банке, движение средств и прочие услуги).

Если брать зарплатных клиентов, то это в среднем 30-50% от средств, поступающих ежемесячно на его счет от работодателя.

За пользование кредитной линией начисляются проценты. За каждый день.

В виду того, что овердрафт подключается только надежным клиентам, со стабильными денежными потоками, то риски в этом случае для банка минимальны. И процент за пользование кредита будет ниже, чем для «клиентов с улицы», решивших получить кредитку.

Хотя это правило не применяется в 100 процентов случаев. Бывает наоборот. Ставка по овердрафту у некоторых банков выше, чем по обычному кредиту или кредитной карте.

Алгоритм у карты с овердрафтом следующий.

Пока на карте есть собственные средства — в расход идут именно они в первую очередь. Если деньги заканчиваются, в «бой» идут заемные.

После ухода в минус по карте, начинают капать проценты до тех пор, пока клиент полностью не рассчитается по долгу.

При поступлении на карту денег, в первую очередь гасится именно овердрафт. На полную сумму.

Если поступившей суммы недостаточно, то уменьшается часть долга. Причем клиент может дальше воспользоваться остатками кредитной линии.

После погашения всего долга, овердрафт вновь доступен в полном объеме.

Пример. Зарплатному клиенту, с ежемесячным доходом в 50 тысяч рублей, банк открыл овердрафт на 20 тысяч. Клиент потратил по карте все свои деньги и залез в овердрафт — 10 тысяч.

Итого: собственных средств нет. Есть долг в 10 тысяч. Но еще можно потратить по карте — 10 000 рублей.

Через неделю он получил аванс с работы — 15 тысяч. С этих денег, часть автоматически спишется банком в погашение овердрафта (10 тысяч) + набежавшие проценты (за неделю выйдет не много).

Итог: овердрафт погашен. На карте собственных средств чуть меньше 5 тысяч. Дополнительно можно использовать 20 тысяч.

Кстати про проценты. В отличии от обычного кредита, погашать овердрафт можно в любое время. Даже на следующий день. И проценты будут начисляться только за фактически использованное время.

Например, если ставка по овердрафту 12% годовых, то месяц пользования заемными деньгами обойдется всего в 1%. С 10 тысяч — это 100 рублей. Закрыли долг через неделю — уплатили рублей 25-30. Очень удобно, когда нужно перехватиться до зарплаты.

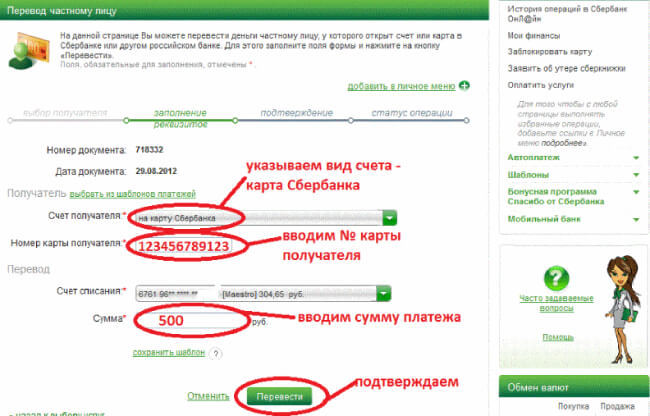

Карта Сбербанка с функционалом овердрафт

Тем, кто планирует воспользоваться оведрафтом либо уже является его пользователем, необходимо быть в курсе того, как узнать лимит по карте «Сбербанка» и как отключить опцию, если она больше не нужна либо стала невыгодной.

Овердрафтная карта Сбербанка. Как узнать лимит?

Узнать лимит можно тремя способами:

- Через банкомат.

- Через систему «Сбербанк Онлайн».

- С помощью услуги «Мобильный банк».

Увеличить лимит без ведома клиента банк не имеет права.

Мы не зря советовали выше всякий раз вчитываться в договор с банковским учреждением перед тем, как его подписать. Дело в том, что, оформляя обычную дебетную карточку, человек через некоторое время может узнать, что, оказывается, к ней подключена услуга овердрафта. Также может оказаться, что овердрафт подключен на зарплатной карточке, которую оформил работодатель.

Нередки случаи, когда, случайно перерасходовав средства, держатель карточки невольно становится пользователем лимита овердрафта. Если после того, как вы ознакомились с информацией о том, что такое овердрафт в «Сбербанке», и решили, что вам эта услуга не нужна, то вы можете обратиться в финансовое учреждения для разъяснения того, как отключить эту опцию. Обычно достаточно лишь установить нулевой овердрафтный лимит в онлайн-системе либо написать заявление с просьбой снизить лимит до нуля.

Опыт не поинформированого пользования овердрафтом в «Сбербанке» смотрите в видео:

Какие несет в себе преимущества и недостатки овердрафт

Овердрафт, как и любой другой банковский продукт, имеет положительные и отрицательные стороны. К положительным аспектам относятся:

- нецелевой характер. Благодаря этому вам не придется декларировать цели получения овердрафта>;

- отсутствие необходимости предоставлять залог. Хотя вы по собственному желанию можете прибегнуть к обеспечению;

- возобновляемость лимита. Овердрафтный кредит после погашения возобновляется. Это значит, что вам не нужно будет каждый раз являться в банк, чтобы повторно оформить овердрафт;

- наличие грейс-периода. Некоторые банковские организации дают возможность пользоваться овердрафтом определенное время без процентов, если вовремя вернуть долг;

- возможность использования денег в любое время. Когда у человека подключена услуга банка, он снимает средства, независимо от времени суток, рабочего графика отделения;

- удобство пользования. Имея уже подключенный овердрафт, вам не придется открывать дополнительную дебетовую/кредитную карту и тратится на ее обслуживание;

- автоматическое погашение овердрафта при поступлении на счет денег;

- минимальный пакет при оформлении. Когда овердрафт получает зарплатный клиент, с него могут не потребовать справку о доходах, т.к. кредитор уже знает, сколько и когда вы получаете з/п.

Еще одно важное преимущество – это начисление процентов только на израсходованную сумму и за фактические дни пользования. Также огромный плюс заключается в том, что ставка фиксированная

Отрицательные стороны овердрафта

Достаточно у овердрафта и недостатков, из-за которых не всем и не всегда выгодно его подключать. Отрицательными сторонами являются:

- ограниченный лимит. Не все банки готовы предоставлять овердрафт на большую сумму. У одних это 40% от дохода, а другие дают возможность получить 100% от среднемесячного денежного оборота на карте;

- некоторые банки берут комиссию за выдачу кредита, а некоторые и за использование. Несмотря на то, что она единоразовая, дополнительные расходы нежелательны;

- краткосрочность. В силу того, что кредитно-финансовые учреждения финансируют клиентов на непродолжительный период, пользоваться овердрафтом долго не получится;

- ежемесячный пересмотр лимита. В течение срока действия овердрафта каждый месяц пересматривают его размер. Кредитор может уменьшить сумму, если увидит, что поступлений на карту стало меньше;

- обязательное погашение задолженности одним платежом;

- высокая стоимость овердрафта;

- просрочка платежа не только сопровождается штрафными санкциями, но и ухудшением вашей кредитной истории.

- соблазн потерять контроль над заемными деньгами, уйти в технический овердрафт.

Также не всегда овердрафт можно срочно получить. Например, у Сбербанка иногда уходит на оказание услуги до 8 дней. Нельзя стать обладателем овердрафта, если у вас плохая КИ.