Как рассчитывается зарплата после отпуска калькулятор

Содержание:

- Сроки выплаты отпускных

- Расчет отпускных при неполном расчетном периоде

- Как прошлые отпуска влияют?

- Зарплата после отпуска

- Какой срок берется для расчета очередного отпуска?

- Пример расчетов и формула

- Как рассчитать отпускные, если май 2021 года входит в расчетный период

- Как рассчитать зарплату по окладу

- Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- Особенности расчета заработной платы вручную (без калькулятора)

- Учет отпускных

- Определение, состав и структура заработной платы

- Майские праздники

- Как долго может длиться отпуск?

- Порядок предоставления, очередность, замена денежными выплатами основного отпуска

- На сколько частей я могу разделить свой отпуск?

Сроки выплаты отпускных

Закон устанавливает, что работодатель обязан выплатить отпускные выплаты работнику не позднее трех дней до момента ухода того в отпуск. Если же установленный день приходится на выходной либо праздник, то переносить срок выплаты нельзя — необходимо будет выдать отпускные заранее.

Если работник написал заявление на предоставление отпуска прямо перед ним, то закон разрешает выполнить расчет и выдачу отпускных в течение трех дней с момента получения заявления.

Нельзя задерживать выдачу отпускных с целью их перечисления вместе с авансом, основной частью зарплаты либо иными выплатами.

Также нужно помнить, что в законе не регламентируется верхняя граница выдачи отпускных. В результате, фирма может выплатить оплату отпуска в тот период, когда ей будет это удобно, не дожидаясь наступления 3-х дневного промежутка. В частности, это можно сделать за 2 недели до отпуска при выдаче сотруднику уведомления о приближении времени отдыха.

Дату выдачи отпускных нельзя перенести и в том случае, если сотрудник попадает под сокращение, либо он оформить отпуск с идущим после него увольнением. В последнем случае отпускные нужно выдать за 3 дня до ухода на отдых, а окончательный расчет выдается в завершающий день работы в компании.

При несоблюдении установленных законом сроков на виновных может налагаться наказание:

- На компанию — от 30 до 50 тыс. руб.;

- На должностное лицо — от 10 до 12 тыс. руб.;

- Предприниматель — от 1 до 5 тыс. руб.

Важно! Если такое нарушение выявляется повторно, поскольку ранее этот работодатель уже имел наказание на несоблюдение даты выдачи отпускных, то размер штрафа может быть увеличен.

Расчет отпускных при неполном расчетном периоде

Расчет производится по формуле.

Не всегда случается так, что сотруднику удалось потрудиться на протяжении полных 12 месяцев. Иногда необходимо было уезжать в командировку, присутствовали семейные обстоятельства, по причине плохого самочувствия человек не выходил трудиться. Тогда общий период трудодней уменьшается, соответственно и выплаты имеют меньший объем.

При неотработке полного месяца применяется формула:

- Дни месяца = коэффициент/количество дней в месяце*фактически отработанные;

- Сумма отпускных = зарплата за 12 месяцев/календарные дни за год*дни отпуска.

Маслова О.А. уходит в отпуск на 28 дней с 1 февраля 2018 года. Зарплата 25 тыс. рублей. В октябре она не работала 10 дней по причине болезни и получила 15 тыс. Расчетные дни за весь год – 312,533. 25000*12/312,533*28=26877. Минус НДФЛ и сумма выплат составит 23383.

Иванова И.Е. отправляется отдыхать с 2 марта 2018 года на 31 день, поскольку трудится по гибкому графику. В декабре она не работала 15 дней, оформив выходные за собственный счет. Расчетные дни за год составят 375,04. Зарплата ее 30 тыс. рублей ежемесячно. 30000*12/375,04*31=29756. Подоходный налог на эту величину 3868. Выдаваемая сумма – 25887.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

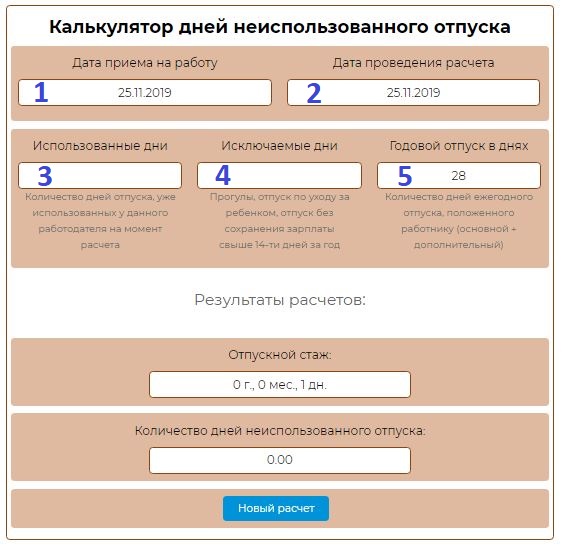

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Зарплата после отпуска

Начисление работнику заработной платы ниже минимального размера оплаты труда не будет нарушением закона, поскольку ст. 133 ТК РФ прямо указывает, что начисление заработной платы ниже минимальной по стране возможно, если имеет место неполная отработка месяца. Нелишним будет отметить, что большинство бухгалтеров перестраховывается, начисляя НДФЛ не на вторую зарплату целиком за все выплаты за месяц, а на первую и на вторую по отдельности. В известной степени эта перестраховка вполне понятна, поскольку существующая разбивка заработка на две оплаты создает опасность недоначисления налогов.

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Если предположить, что работник получил первую зарплату 15 числа без удержания НДС, а 16 уволился без отработки, то удержать НДФЛ за первую зарплату в конце месяца станет уже проблематично.

Но в случае с начислением зарплаты после отпускных подобный способ удержания НДФЛ может вызвать нарекания, поскольку сам размер первой зарплаты при неполном отработанном месяце может быть очень низок, а с применением НДФЛ вообще превратится в мизер.

Руководство предприятием или организацией сложный процесс. Государство наравне с правами устанавливает большое количество обязанностей. Работодатели и сотрудники находятся в тесной взаимосвязи между собой

Для работодателей очень важно соблюдать требования закона. За неисполнение установленных обязанностей налагаются большие штрафы

По этой причине можно выделить главное при расчете отпусков, о чем должен помнить каждый собственник организации: первое – всегда должен быть график отпусков (его отсутствие ведет к наложению штрафных санкций), второе – строго соблюдать сроки выдачи отпускных (за три дня до начала). Знание закона и исполнение его норм позволяет вести деятельность с минимальными взысканиями или претензиями со стороны как государства, так и сотрудников.

Какой срок берется для расчета очередного отпуска?

Расчетным периодом для отпускных называют время, равный году, который предшествует месяцу начала ежегодного отпуска. Именно за это время сотрудник бухгалтерии считает среднедневной заработок для оплаты дней отдыха.

Процедура расчета отпускных состоит из определения нескольких показателей:

- расчетного периода и среднего дохода специалиста за это время;

- фактически отработанных дней в периоде;

- среднедневного заработка и итоговой суммы отпускных.

Закон устанавливает расчетный период для ежегодного отпуска — 12 календарных месяцев перед месяцем его оформления.

Учитываются месяцы с 1-го числа по последнее (полные), текущий не берется в расчет.

Данный порядок установлен для каждого трудящегося вне зависимости от занимаемой должности и срока оформления трудовых отношений.

События трудовой деятельности, исключаемые из расчетного периода (п.5 Положения):

- дни сохранение среднего заработка, кроме дней для кормления ребенка;

- отпуска — как учитывается;

- временная нетрудоспособность из-за болезни или беременности — как влияет больничный на отпускные;

- простой по вине работодателя или независящим от него причинам;

- дополнительные выходные по уходу за ребенком-инвалидом;

- иные случаи освобождения от работы с сохранением заработка (командировка) — как влияют командировки на отпуск.

Исключение указанные выше дней сопровождается исключением соответствующих выплат в суммарном заработке.

Кроме этого, из среднего дохода вычитаются социальные выплаты и средства, не относящиеся к оплате труда (материальная помощь, оплата проезда, питания, услуг ЖКХ).

Если отработано больше года

Когда время работы сотрудника на конкретном предприятии равен более 1 года, то расчетным периодом считается последние 12 календарных месяцев (п.4 Положения).

Если меньше года

Если с момента трудоустройства работника прошло меньше года, а ему подписали приказ на отпуск, то за расчетный срок принимается фактически отработанное время в организации с дату приема на работу по день, предшествующий месяцу оформления отпуска.

Правом на отдых трудящийся может воспользоваться через 6 месяцев, подобная ситуация достаточно распространена. Если первый месяц труда не целый, отработанные дни округляются до полного месяца, если в нем отработано половина или более дней.

По усмотрению руководства компании в коллективном договоре или ином локальном акте может обозначаться иной расчетный период. При этом положение сотрудников не должно быть хуже основных норм (ст.139 ТК РФ).

Если меньше месяца

За 1 год сотруднику полагается отпуск в соответствии с Трудовым законодательством сроком на 28 дней. За 1 отработанный месяц он вправе отдохнуть 2,33 дня.

В расчет берется месяц, если в нем отработанных дней не менее половины.

Если отработанные дни не равны целому количеству, то осуществляется округление в пользу работника. Минздравсоцразвития допускает округление отработанных дней в сторону увеличения по решению руководителя компании, в меньшую сторону округлять запрещено.

За какой срок рассчитывается после декрета по уходу за ребенком?

Рассчитывая отпускные, иногда возникают ситуации, когда расчетный период состоит из времени, который следует не учитывать при подсчете.

В подобных моментах отпускные рассчитываются из сумм, начисленных за предыдущий отработанный период, равный расчетному (п.6 Положения).

Это может возникнуть при оформлении отпуска после декрета по уходу за ребенком. Следует принимать к расчету 12 мес., предшествующие отпуску по уходу за ребенком.

Если до начала декретного отпуска отработано менее 1 года, то рассматривается фактическое время трудовой деятельности.

При отсутствии заработка в предшествующем периоде, учитывается заработок за текущий месяц.

Пример расчетов и формула

Петров Иван Иванович имеет оклад в 10 000 рублей. Необходимо рассчитать его заработную плату за месяц, если известно что:

- Он отработал норму (160 часов);

- Находится на должности, которая связана с вредными условиями труда;

- Он отработал 24 праздничных и 40 ночных часов;

Все расчеты произведем при помощи таблицы.

| Составляющие зарплаты | условия | формула | Итог |

| 1 | 2 | 3 | 4 |

| Основная зарплата | Полный оклад, т. к. он выработал норму | — | 10 000 руб. |

| Вредные условия труда | 4% от основной зарплаты | основная зарплата×0,04 | 400 руб. |

| Праздничные часы | *Двойной тариф | Стоимость 1 часа×24 праздничных часа×2 | 3 000 руб. |

| Ночные часы | *20% от стоимости каждого ночного часа | Стоимость 1 часа×40 ночных часов×0,2 | 500 руб. |

| Общая зарплата | Сумма по столбику №2 | 13 900 руб. |

* -для расчета доплат за праздничные и ночные часы необходимо высчитать стоимость одного часа работы по формуле:

Ответ: Петров Иван Иванович за январь месяц получит зарплату в размере 13 900 руб. (без учета налогов).

Это:

- Оплата всех видов отпусков и компенсации за неиспользованные отпуска;

- Оплата рабочих часов, когда сотрудник выполнял общественно важные или государственные поручения;

- Оплата несовершеннолетним гражданам льготных часов;

- Оплата дополнительных перерывов для кормящих мам;

- Оплата времени, которое сотрудник потратил на прохождение медицинских осмотров, тренингов и т. д.;

- Оплата командировок;

- Оплата аренды жилья некоторым сотрудникам и т. д.

Как рассчитать отпускные, если май 2021 года входит в расчетный период

Специалисты Минтруда разъяснили: средний заработок будет зависеть от того, освобождался ли человек от работы с 4 по 7 мая.

Если не освобождался, и в табеле учета рабочего времени отмечена явка на работу, период с 4 по 7 мая входит в расчетный период. А зарплата за эти дни входит в средний заработок.

СПРАВКА

Ведите табель и рассчитывайте зарплату в веб‑сервисе

Пример 3: сотрудник уходит в отпуск в июне 2021 года

Оклад менеджера Зеленова составляет 70 000 руб. в месяц. Он работает на условиях полного рабочего времени, по графику 40-часовой рабочей недели.

В июне 2021 года Зеленов уходит в ежегодный оплачиваемый отпуск на 15 календарных дней. Расчетный период для начисления отпускных — с 1 июня 2020 года по 31 мая 2021 года. В это время Зеленов не брал отпусков и больничных, премии ему не начислялись.

В дни, объявленные нерабочими с сохранением заработной платы, Зеленов отдыхал. Такими днями (вошедшими в расчетный период) являются:

- 24 июня 2020 года;

- 1 июля 2020 года;

- 4 — 7 мая 2021 года.

В расчетный период входят: 9 полностью отработанных месяцев (август — декабрь 2020 года; январь — апрель 2021 года) и 3 не полностью отработанных месяца (июнь и июль 2020 года, май 2021 года).

За май 2021 года Зеленову начислено 70 000 руб. В этом месяце 31 календарный день: на отработанное время приходится 27 календарный день, а 4 календарных дня работник отдыхал с сохранением зарплаты.

В расчетный период вошло 25,52 дн. (29,3 /31×27) из отработанных в мае. В средний заработок вошла сумма 55 263,16 руб.(70 000 руб. / 19 раб. дн. × (19 — 4) раб. дн.). И не вошла сумма 14 736,84 руб. (70 000 руб. / 19 раб. дн. × 4 раб. дн.).

Вычисления за все не полностью отработанные месяцы приведены в таблице 2.

Таблица 2

Какие показатели не полностью отработанных месяцев учтены (не учтены) при расчете отпускных

|

Месяц |

Всего |

Не учтено при расчете отпускных |

Учтено при расчете отпускных |

|||

|

раб. дней (по норме) / календ. дней |

начислено (руб.) |

раб. дней |

начислено (руб.) |

календ. дней |

начислено (руб.) |

|

|

июнь 2020 |

21 / 30 |

70 000 |

1 |

3 333,33 |

28,32 |

66 666,67 |

|

июль 2020 |

23 / 31 |

70 000 |

1 |

3 043,48 |

28,35 |

66 956,52 |

|

май 2021 |

19 / 31 |

70 000 |

4 |

14 736,84 |

25,52 |

55 263,16 |

|

Итого: |

82,19 |

188 886,35 |

Среднедневной заработок для расчета отпускных составляет 2 367,48 руб.(((70 000 руб. × 9 мес.) + 188 886,35 руб.) / (9 мес. × 29,3 + 82,19 дн.)).

Сумма отпускных менеджера Зеленова равна 35 512,2 руб. (2 367,48 руб. × 15 дн.).

Как рассчитать зарплату по окладу

Размер заработной платы за месяц, исходя из оклада, определяется следующим образом.

Расчёт зарплаты по окладу, формула:

Net — размер заработной платы, которая будет выдана работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учёта рабочего времени. Рабочее время не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Если работник отработал месяц, без пропусков и командировок, оплата производится по окладу.

В случае работы неполный месяц необходимо разобраться более подробно. Например: приём на работу или увольнение в середине месяца. Оплата происходит с учётом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении, и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчёт средней заработной платы определяется по формуле:

Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- 1-я: 10 % по истечении 6 мес. Следующие полугодовые периоды работы по 10% до 100%-го рубежа.

- 2-я: 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%.

- 3-я: 10 % после первого года, 10 % за каждый следующий год до 50%.

- 4-я: 10 % после первого года, 10 % за каждые следующие 2 года до уровня 30%.

Это интересно: Будет Ли Перерасчет Пенсии Работающим Пенсионерам В 2021 В Августе

По существу оба вида поддержки – прибавка к должностному окладу, обязательная к выплате в частных фирмах и государственных конторах. Существуют нюансы: предельный уровень, правила исчисления, привязка к стажу, возрасту работника.

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Учет отпускных

При УСН

Согласно НК РФ, а также письмам Минфина, выплаченные суммы отпускных учитываются в составе расходов, если субъект бизнеса использует систему «Доходы минус расходы».

В расходную часть их необходимо включать в ту же дату, когда была осуществлена их фактическая выплата.

На системе УСН «Доходы» учитываются только суммы доходов, которые получил субъект бизнеса. Поэтому, размер отпускных и дата, когда они были выданы для целей налогового учета здесь не имеют значения.

При налоге на прибыль

Если организация использует налог на прибыль, то ей необходимо суммы отпускных учитывать одной суммой в том месяце, когда выплата была начислена. Данное правило даже распространяется и на случаи, при которых период отпуска делится на два месяца.

Такой вывод сделан на основании письма ФНС в котором сказано, что НК не содержит указание на то, что суммы отпускных необходимо учитывать в составе расходов пропорционально количеству дней отдыха в данном месяце.

Внимание! Также суды в своих решениях также принимают сторону налогоплательщиков и указывают, что отпускные можно ставить в расходы целиком в том месяце, когда было произведено начисление.

Читайте далее:

Расчет отпускных в 2019 году по новому: формула и примеры, что если сотрудник отработал менее года

Как рассчитать отпускные в 2015 году

Калькулятор расчета больничного листа в 2019 году – онлайн калькулятор с учетом всех изменений

Записка-расчет о предоставлении отпуска работнику форма т-60 образец заполнения

Компенсация за неиспользованный отпуск при увольнении в 2020 году: кому выплачивается, размер, как рассчитать

Определение, состав и структура заработной платы

Прежде чем рассматривать части, входящие в заработную плату, нужно раскрыть экономическую сущность этого понятия. Каждый человек, устраиваясь на работу, соглашается на определенные условия: это рабочее время, условия труда и отдыха, уровень заработной платы. Все они прописываются в документе, который называется трудовой договор. На каждом предприятии есть дополнительные документы, которые устанавливают размеры заработной платы основных рабочих и административного персонала, а также порядок начисления доплат и премий.

Итак, дадим определение заработной платы – выплата, которая осуществляется в денежной форме работнику от работодателя за определённое количество выполненных работ или отработанное время.

Есть еще одно определение понятия заработной платы, оно звучит так: стоимость трудовых ресурсов, применяемых в производственном процессе предприятия. Она назначается каждому работнику индивидуально, на ее размер влияет множество факторов: условия, в которых трудится сотрудник, количество выполняемой работы или отработанных часов, качества сотрудника, его опыт, квалификация, уровень образования.

Экономисты дают и такое определение заработной платы работников – сумма затрат, которые понесло предприятие для выпуска товаров, направленная на стимулирование работников, участвующих в производстве.

Государством установлен минимальный размер заработной платы. Определение этой суммы осуществляется государственными органами, с января 2020 года она составляет 12130 рублей. Это значит, что ни одному работнику, который работает полный рабочий день или полную рабочую неделю, не может быть назначено жалованье ниже этой суммы. Это требование Трудового кодекса РФ, если оно будет нарушено, то работодателя ждут штрафы от контролирующих органов.

Так как в состав заработной платы работников входит оклад (ставка)и стимулирующие выплаты, то сумма оклада может быть ниже минимального размера заработной платы, но с доплатами сумма заработной платы будет больше МРОТ.

Определение ставки заработной платы подразумевает самую низкую сумму денег, которую работник получит, трудясь весь месяц. К стимулирующим выплатам относят различные премии, надбавки и соцвыплаты. Из-за этого деления в составе заработной платыпринято выделять постоянную или основную часть и переменную (дополнительную).

Состав основной заработной платы включает в себя следующие выплаты: заработную плату за фактически отработанное время или зарплата по окладу, оплата за определённый объем работы, надбавки, премиальную часть или доплаты, предусмотренные внутренними документами предприятия.

Пример доплаты за условия труда: работникам, которые осуществляют трудовую деятельность на территории Крайнего Севера или премия по результатам года. На многих предприятиях такую заработную плату называют тринадцатой, она выплачивается на основании коллективного договора – внутреннего документа организации, в котором указываются основания для получения годовой премии. Например, если работник в течение года опаздывал на службу, то его могут лишить такой доплаты.

Формула по которой рассчитывается основная заработная плата зависит от ее состава:

Дополнительная заработная плата – это переменная часть. В нее включаются различные отпуска (очередной, положенный работнику каждый год или учебный), а также социальные выплаты.

Дополнительная заработная плата рабочих рассчитывается по формуле:

Порядок определения заработной платы разрабатывается и утверждается каждой фирмой индивидуально, но он должен соответствовать всем законодательным нормам, которые приняты в государстве. Например, в организациях существуют следующие документы:

- Положение об оплате труда. В нем устанавливаются правила начисления заработной платы основных работников и администрации. Так, работникам, которые трудятся в сфере продаж, может быть назначен оклад и процент от продаж за месяц или день. А сотрудникам, занятым в производстве устанавливается оклад в зависимости от его квалификации (разряда или стажа работы);

- Положение о премировании. В нем устанавливаются правила, по которым сотрудникам назначается премия. Это может премия за количество произведенной продукции, или за количество отработанных лет на предприятии.

Как основную, так и дополнительную заработную плату рассчитывают в бухгалтерии предприятия.Ее принято делить на начисленную (то есть сумма денег, положенная работнику за его труд) и полученную (то есть ту, что работник получает на руки после вычета налога на доходы физических лиц).

Майские праздники

Остановимся подробнее на предстоящих майских праздниках.

Согласно Постановлению Правительства РФ от 15.10.2012г. №1048 «О переносе выходных дней в 2013 году», в связи с совпадением праздничных нерабочих дней 5 и 6 января с субботой и воскресеньем, а 23 февраля с субботой, предусмотрен перенос выходных дней с субботы 5 января на четверг 2 мая, с воскресенья 6 января на пятницу 3 мая и с понедельника 25 февраля на пятницу 10 мая.

Таким образом, в предстоящем мае мы не работаем с 1 по 5 мая включительно и с 9 по 12 мая включительно.

6, 7 и 8 мая – рабочие дни.

Всего в мае 31 календарный день, 18 рабочих дней, 2 праздничных дня и 11 выходных дней.

Два праздничных дня — это 1 и 9 мая (ст.112 ТК РФ). Все остальные дни являются переносом выходных и не рассматриваются, как праздничные дни с точки зрения трудового законодательства

Это обстоятельство важно, так как в соответствии со ст.120 ТК РФ, нерабочие праздничные дни, приходящиеся на период ежегодного оплачиваемого отпуска, в число календарных дней отпуска не включаются

Совсем другое дело – выходные дни. Они включаются в число календарных дней отпуска. Соответственно, если сотрудник пишет заявление на отпуск с 1 по 10 мая, то он использует 8 календарных дней отпуска (1 и 9 мая в число дней отпуска не войдут). Из них 3 дня будут приходиться на рабочие дни и 5 – на выходные.

С точки зрения отпускных выплат это более приятный вариант. Однако, он совершенно не подходит большинству трудящихся, которым ценны сами дни отпуска. Таким образом, для экономии дней отпуска заявление на отпуск можно будет написать на 6, 7 и 8 мая – 3 дня.

В Таблице №4 приведем расчет «потерь» при таком выборе, используя данные Примера №1 (заработная плата 50 000 руб. «чистыми», цена отпускного дня 1 700.68 руб.).

Таблица №4

Как видно из приведенной Таблицы, «стоимость» майского отпуска на 3 рабочих дня составит 3 231,29 руб.

А теперь рассмотрим иной вариант соединения небольшого отпуска и майских праздников – 2 дня отпуска берутся в конце апреля (29 и 30). Таким образом, 2 последних выходных апреля прибавляются к 2 отпускным дням и к 5 дням первых майских праздников. Получаются каникулы длинною 9 дней, а так же экономия денег и 1 отпускного дня.

Расчет «стоимости» такого отпуска представлен в Таблице №5.

Таблица №5

Как видно из Таблицы №5, «стоимость» апрельского отпуска на 2 рабочих дня составит 1 144,09 руб. (плюс сохраняется один отпускной день ценой в 1 700,68 руб.), что гораздо выгоднее майского отпуска:

экономия на выплатах 2 087,20 руб. + экономия отпускного дня 1 700,68 руб. = 3 787,88 руб. экономии всего.

Выбирайте даты отпуска с выгодой для себя!

Как долго может длиться отпуск?

По закону трудовой отпуск делится на основной, который положен всем, и дополнительный. Стандартная продолжительность основного отпуска — 24 календарных дня. Это обязательно для всех нанимателей. Однако отдельным категориям работников и представителям некоторых профессий полагается более продолжительный отпуск.

— Например, это касается педагогических работников, работников профессиональных аварийно-спасательных служб, несовершеннолетних работников, работников-инвалидов. Список тех, кому положен такой отпуск, можно посмотреть в постановлении Совмина от 24.01.2008 N 100 «О предоставлении отпуска продолжительностью более 24 календарных дней». Отпуск для некоторых работников (например, 28-дневный для госслужащих) устанавливается специальными актами, — объясняет юрист корпоративной практики адвокатского бюро REVERA Светлана Морозова.

Порядок предоставления, очередность, замена денежными выплатами основного отпуска

Отпуск могут предоставить не всем.

Этот вид отдыха трудящемуся предоставляется каждый год. При первом годе труда отпуск предоставляется по истечении полугода. Преимуществом более раннего предоставления обладают:

- Беременные женщины;

- Не достигшие 18 лет;

- Воспитывающие детей в возрасте до 3-х лет;

- Супруги военнослужащих;

- Прочие категории.

Со второго года время отдыха фиксируется в графике. Сотрудник предварительно, за 14 дней до начала отдыха от труда, извещается об этом событии и расписывается в соответствующем документе. Некоторые индивиды вправе оформить отпуск в удобное для них время, например, военнослужащий с выслугой лет более 20 или супруг, если его жена на данный период находится в декрете.

Работодатель должен выплатить отпускные работнику не позднее, чем за три календарных дня до начала отпуска (ст.136 ТК РФ).

— от 30000 руб. до 50000 руб. — для организации;

— от 10000 руб. до 20000 руб. — для ее должностных лиц;

— от 1000 руб. до 5000 руб. — для работодателя-ИП.

Стоит отметить, что если работодателя ранее уже наказывали за данное нарушение, то размер штрафа будет больше (ч.7 ст.5.27 КоАП РФ).

На сколько частей я могу разделить свой отпуск?

— Так как основная цель отпуска — дать работнику отдохнуть, законодательство исходит из того, что он должен быть непрерывным, — говорит Светлана Морозова. — По Трудовому кодексу отпуск можно разделить на две части (ч. 1 ст. 174 ТК). По коллективному договору или соглашению он может быть разделен на три и более частей. При этом хотя бы одна из них должна быть не менее 14 календарных дней.

Юрист отмечает, что разделить трудовой отпуск можно только по обоюдному согласию. Это значит, что начальство вполне законно может отказать в этом, а работник, в свою очередь, отклонить предложение нанимателя использовать отпуск по частям.