Ипотека в банке открытие

Содержание:

- Какие документы необходимы для оценки квартиры

- Зачем банку требуется оценка недвижимости

- Ипотека на новостройку в «ФК Открытие»

- Обязательное страхование

- Как погашать кредит

- Об оформлении заявки

- Средняя стоимость услуги

- Основные документы для рассмотрения заявки

- Калькулятор ипотеки на вторичное жилье

- Страхование

- Как оформить ипотечный кредит в Банке Открытие?

- Помощник

- Частые вопросы

- Выберите ипотеку

- Ипотека на новостройку в «ФК Открытие»

- Разделы в отчете об оценки недвижимости

- Документы заемщика

- Досрочное погашение ипотеки в банке «Открытие»

- Использование материнского капитала

- Рефинансирование ипотеки в Банке Открытие – условия и проценты

- Ипотечные программы

- Погашение займа

Какие документы необходимы для оценки квартиры

Пакет документов зависит от цели сделки и типа объекта. В случае покупки квартиры потребуются:

- документ, удостоверяющий право собственности;

- справка о недвижимости из Бюро технической инвентаризации;

- паспорт заказчика услуги.

В случае покупки квартиры потребуются документы с правами собственности.

В случае покупки квартиры потребуются документы с правами собственности.

Бумаг потребуется больше для приобретения недвижимости под коммерческие помещения:

- свидетельство о праве собственности на помещение или земельный участок;

- паспорт из БТИ;

- документы, свидетельствующие об обременениях (если недвижимость находится в аренде, залоге, под долговыми обязательствами и т.д.);

- геодезический план или карта объекта с документально зафиксированными границами, включенными в них сооружениями.

Для оценки перед покупкой офиса нужны:

- документ о праве собственности;

- справка из Бюро инвентаризации;

- сметы на ремонт, разрешения на проведенные перепланировки (если они были);

- сведения об обременениях, аренде;

- документы по балансовой стоимости, налоговым и коммунальным начислениям.

В случае оценки земельных участков, а также отдельно стоящих зданий или объектов, необходимы справки о праве собственности и технической инвентаризации, налогах, все доступные описания географического положения (карты, схемы, технические паспорта и т.п.).

Зачем банку требуется оценка недвижимости

Экспертная оценка необходима перед покупкой объектов недвижимости.

Экспертная оценка необходима перед покупкой объектов недвижимости.

Выдача крупных займов для ипотеки, кредита, ссуды, предполагает необходимость подтверждения размера дохода и его стабильности со стороны клиента. Комплекс мер (справки, поручительство, залог) — обязательное условие выдачи средств на целевые кредиты.

Компании стремятся дополнительно обезопасить себя залогом: в случае невозможности оплаты кредита клиент может лишиться имущества, чем и закроет долг перед банком. Помещения переходят в собственность кредитной организации или выставляются на торги для продажи и дальнейшего возмещения долга.

Оценка позволяет банку узнать рыночную стоимость квартиры для обеспечения сохранности своих вложений. Если заемщик оказывается злостным неплательщиком, на недвижимость накладывается арест (только по решению суда), после чего ее выставляют на торги. Полученные с покупки средства возвращаются в банк, и кредит может считаться закрытым.

Необходимость в услуге возникает при получении наследства. Оценка обязательна, если требуется раздел имущества или определение размера государственной пошлины за выдачу нового нотариального свидетельства о праве собственности.

Ипотека на новостройку в «ФК Открытие»

«ФК Открытие» осуществляет кредитование для приобретения жилья на первичном рынке недвижимости в доме, аккредитованном банком.

Процентная ставка

Начальная ставка по ипотеке на новостройку составляет 7,95% годовых при выполнении условий страхования трудоспособности и жизни. Такой процент действует также в том случае, когда кредитная сумма от четырех миллионов, а первый взнос – от 20%.

В остальных случаях ставка возрастает. При оформлении ипотеки в банке «Открытие» в онлайн-режиме предусмотрено снижение ставки на 0,2%.

Общие условия

Сумма займа по ипотеке на новостройку зависит от региона, где приобретается недвижимость:

– для покупки квартиры в Москве, Санкт-Петербурге и обеих областях возможен кредит до 30 миллионов максимум;

– в других регионах Российской Федерации заемщику могут одобрить сумму до 15 миллионов рублей.

- Необходимо сделать первоначальный платеж, который зависит от статуса потенциального заемщика. Для лиц, являющихся участниками зарплатных программ банка «Открытие», – от 15% до 80%. Если заемщик или один из созаемщиков владеют бизнесом или зарегистрированы как ИП – от 30% до 80%. В остальных случаях первоначальный взнос – от 20% до 80%.

- Срок рассмотрения заявки до пяти рабочих дней, а период кредитования в пределах от 3 лет до 30 лет.

- Валюта займа – российские рубли.

- По договору кредитования количество заемщиков может быть не более трех человек.

Дополнительные условия

Человек, который оформляет в банке «ФК Открытие» ипотеку, должен обратить внимание и на дополнительные условия. К основным процентным ставкам предусмотрены надбавки по кредиту, размер которых зависит от различных факторов

Если сумма кредита до четырёх миллионов, прибавляется 0,2%, владельцам бизнеса и ИП придется платить дополнительно 1%. В случае отсутствия страхования трудоспособности и жизни – плюс 2%, а тем, кто внес меньше 20% первоначального взноса, – 0,5%. Процентная ставка на ипотеку увеличится на 0,4% для заемщиков, которые не являются зарплатными клиентами данной организации, оформили заявку не онлайн или не через партнеров банка. Причем надбавки, начисленные к процентным ставкам, в общей сложности суммируются.

Использование материнского капитала

Улучшить жилищные условия через «Открытие» можно при использовании материнского капитала. Такая ипотека с господдержкой – это особенно выгодный вариант для молодой семьи, в которой два и более ребенка. По данной программе предполагается приобретение жилья в новостройке, застройщик которой прошел аккредитацию банка. В этом случае первоначальный взнос без учета материнского капитала должен составлять:

- для клиентов «ФК Открытие» по зарплате – от 15% до 80%;

- если сам заемщик или солидарный заемщик является собственником бизнеса или индивидуальным предпринимателем – от 30% до 80%;

- для лиц, относящихся к иным категориям, – от 20% до 80%.

Минимальный первоначальный взнос с учетом материнского капитала может составлять 10%. Основные положения для оформления семейной ипотеки «Новостройка + Материнский капитал» аналогичны стандартному ипотечному кредитованию.

Обязательное страхование

Страхование недвижимости при получении ипотеки – обязательное условие в банке «Открытие». Если приобретается квартира в новостройке, договор страхования оформляют после получения её в право собственности.

Страхование недвижимости

Страхование недвижимости от утраты или порчи необходимо, поскольку приобретенное имущество находится у банка в залоге до того момента, пока заемщик полностью не погасит кредит по ипотеке. Оплату следует вносить ежемесячно. Если страховой случай произойдет, расходы, относящиеся к ипотечному кредиту, страховая компания возьмет на себя и обязуется погасить кредитные обязательства. Страхование жизни и здоровья Страхование здоровья и жизни ипотечного заемщика является для банка гарантией, что даже если у клиента возникнут проблемы со здоровьем или он потеряет трудоспособность, вплоть до инвалидности, кредитные обязательства будут выполняться.

Обязательным условием, общим для всех видов ипотечного страхования в банке «ФК Открытие» является то, что сумма возмещения по страховке в соответствии с договором должна быть ниже остатка ссудной задолженности по займу на момент заключения страхового полиса. При этом размер полиса по договору страхования недвижимости не может быть выше фактической стоимости залогового предмета на дату подписания договора.

Аккредитованные страховые компании

Для страхования можно обратиться в любую специализированную компанию, являющуюся партнером банка, поскольку каждая из них проверена компанией «ФК Открытие» и соответствует всем требованиям. Одна из таких организаций – ПАО СК «Росгосстрах» – состоит в финансовой группе банка и предлагает быстрое, удобное оформление и оплату стоимости страхования без комиссии, что ведет к снижению расходов.

Также к проверенным на соответствие стандартам относятся страховые компании АО «АльфаСтрахование», СПАО «РЕСО-Гарантия», ООО СК «ВТБ Страхование». Клиент может выбрать и другого страховщика, но тот должен пройти проверку в банке «Открытие», чтобы соответствовать требованиям последнего и иметь необходимую аккредитацию.

Как погашать кредит

При оформлении договора между банком и заявителем для обратившегося открывается специальный расчетный счет. Банк может выпустить для этого счета карту по желанию заемщика.

С пластиковой карты ежемесячно будет списываться сумма, требуемая к оплате. Деньги будут списываться в день погашения займа, который прописан в договоре между обеими сторонами. Держатель должен контролировать счет на карте и своевременно пополнять ее необходимой для погашения ежемесячных платежей суммой.

Оплачивать кредит можно через любое отделение банка Открытие, офисах финансовых организаций-партнеров банка, межбанковским переводом а также через систему Яндекс.Деньги.

Погасить кредит можно досрочно. Это может быть частичная или полная оплата кредитных денег. Чтобы полностью погасить кредит, клиент должен обратиться в банк и написать соответствующее заявление. Это необходимо сделать за 5 дней до реализации платежа. Но в этот период не должна попасть дата оплаты, предусмотренная договором.

Об оформлении заявки

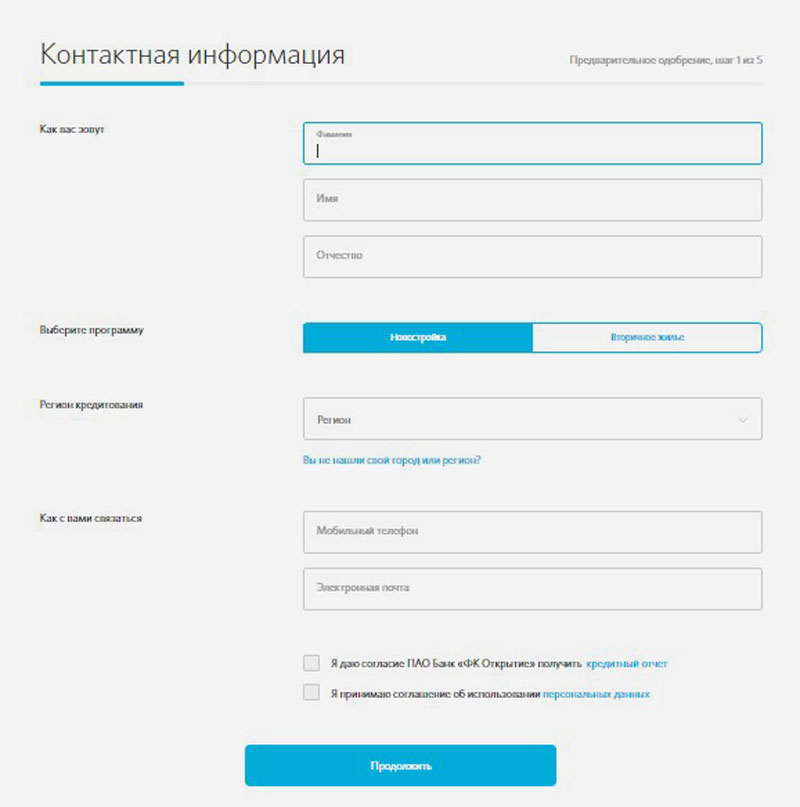

Заявка на ипотеку в банке Открытие оформляется в офисе банка или удаленно на официальном сайте финучреждения.

Для оформления онлайн-заявки нужно выбрать программу ипотеки и непосредственно перейти на форму заполнения. В заявке указывают:

- полное имя;

- название ипотечной программы;

- место проживания;

- мобильный телефон;

- Email.

После соглашаются с проверкой кредитной истории и условиями обработки личных данных. Далее указывают:

- информацию о занятости;

- сведения о стаже работы;

- данные из паспорта;

- размер ежемесячного дохода и другую информацию.

Подтвердив заявку кодом из СМС, заявитель отправляет документ в банк.

После рассмотрения заявки, кандидату звонит сотрудник банковской организации и сообщает о принятом решении. При отказе может просто прийти сообщение.

После этого предстоит оформить обязательную страховку, провести экспертную оценку жилья, подписать договор купли-продажи. Обо всех нужных действиях заемщику сообщит менеджер, оформляющий сделку.

Средняя стоимость услуги

Прайс на услуги зависит от стажа и экспертности фирмы, сроков выполнения, типа недвижимости. В маленьких городах цены могут оказаться завышенными из-за недостатка конкуренции.

В МСК и МО

Стоимость услуги начинается от 10 тыс. руб., т.к. конкуренция заставляет фирм привлекать новых клиентов, проводить акции и делать скидки. Цена будет зависеть от типа объекта (вторичное жилье, новостройки, дома, таунхаусы и т.д.). Нестандартные, крупные и территориально удаленные от МКАД помещения обойдутся дороже (в среднем на 2 тыс. руб.).

Оценка коммерческой недвижимости будет стоить еще выше (от 20 тыс. руб.), а услуги по сопровождению отчета во время прохождения экспертиз, оспаривания или оценки ставки по аренде увеличат итоговую стоимость минимум в 2 раза.

В СПб

Цены на услугу для жителей Петербурга почти не отличаются от Московских: в среднем оценка обойдется в 10-12 тыс. руб. Скидки некоторых фирм позволяют снизить цену в 2 раза.

При оформлении оценки со скидкой лучше внимательнее отнестись к договору, чтобы избежать дополнительных скрытых платежей. Отдельная оплата может быть прописана за формирование отчета, анализ предложений рынка и т.д. Перед подписанием соглашения необходимо проверить аккредитацию фирмы, посмотреть отзывы в сети.

В других регионах

В зависимости от сложности процедуры цены колеблются от 4-6 до 30 тыс. руб. Наиболее дорогие предложения характерны для коммерческих зданий, крупных земельных участков и т.д. Оценка квартиры будет мало зависеть от квадратуры, этажности дома или района. Расчет стоимости делится по критериям до 100 кв. м и более, но при этом учитывает тип недвижимости.

Основные документы для рассмотрения заявки

Банк принимает решение о выдаче ипотечного займа на основании поданной заемщиком заявки и представленных документов.

Чтобы заявка была рассмотрена, претенденту нужно представить:

- непосредственно саму заявку-анкету;

- российский паспорт;

- документацию, подтверждающую получение доходов.

Последний пункт зависит от категории заемщиков. Так, наемные работники представляют:

- ксерокопии страниц трудовой книжки либо трудового договора, заверенные работодателем;

- справки 2-НДФЛ либо на фирменном бланке организации за полгода.

Участники зарплатного проекта банка доходы не подтверждают.

Юридические лица предоставляют копии справок 3-НДФЛ и 2-НДФЛ. Иные категории заемщиков должны уточнять перечень необходимых документов в банке.

При оформлении кредита на рефинансирование, нужно представить все документы по ипотеке, которая будет перекредитована (договор, график платежей, справку о задолженности).

Помимо этого, претендент должен согласиться с обработкой персональных данных и проверкой кредитной истории.

Кроме перечисленных документов, кандидату нужно представить также документы на приобретаемое жилье.

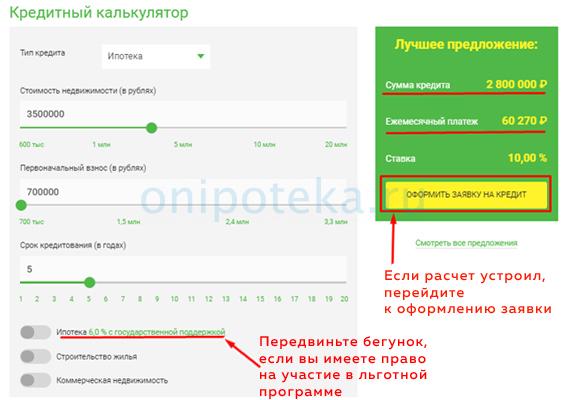

Калькулятор ипотеки на вторичное жилье

Прежде чем оформить ипотеку на вторичное жилье в банке Открытие, нужно трезво рассчитать свои финансовые возможности.

Следует помнить, что оформление ипотечного займа – это серьезный шаг. Заемщику в течение длительного времени придется ежемесячно выплачивать солидные суммы.

Узнать приблизительные параметры будущего ипотечного займа поможет кредитный онлайн-калькулятор на портале финансовой организации.

Претенденту нужно указать:

- запрашиваемую сумму;

- размер первоначального взноса;

- период, на который оформляется ипотека.

Система автоматически рассчитает:

- размер ежемесячного платежа;

- при каком минимальном доходе банк одобрит заявку;

- стоимость недвижимости.

Рассчитанные калькулятором параметры будут приблизительными, точные данные ипотечного займа заемщик узнает при подписании кредитного договора.

Страхование

Страхование залоговой недвижимости является обязательным условием. При этом страхование жизни и трудоспособности не является обязательным по большинству ипотечных программ.

Однако, если ссуда берется на продолжительное время (10-20 лет), то нужно осознавать, что в этот срок может случиться все что-угодно, заемщик может лишиться работы, может ухудшиться состояние его здоровья и т.д., но кредитные обязанности по погашению задолженности в отношении банка нужно выполнять. Поэтому рекомендуется подумать о страховании от подобных страховых случаев.

Оформлять договор страхования в страховой компании, которую рекомендуют сотрудники банка «Открытие» необязательно, страховой полис можно получить в любой страховой организации.

Как оформить ипотечный кредит в Банке Открытие?

Условия для физических лиц на ипотеку здесь подразделяются на несколько категорий, в зависимости от статуса соискателя — физическое лицо, пенсионер, зарплатный клиент. Программы жилищного кредитования так же подразделяются по виду недвижимости — новосторй и вторичка.

Документы

Все физические лица должны представлять следующий список документов для оформления ипотеки в Банке Открытие:

- документы подтверждающие платежеспособность — в большинстве случаев это справка по типу 2-НДФЛ;

- бумаги с места текущей работы;

- данные, подтверждающие личность.

Условия для пенсионеров в части документального обеспечения идентичны, но для использования специальных скидок придется предоставить и документы, какие подтверждают законное исчисление пенсии- пенсионное удостоверение и справку из ПФ РФ.

Данная информация актуальна на текущий год.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

Ипотека на новостройку в «ФК Открытие»

Гражданин может оформить ипотеку на покупку квартиры в новостройке, аккредитованной банком.

Процентная ставка

Начальная ставка составлять 7.95% годовых при условии, что клиент зарегистрирует страхование на трудоспособность и жизнь. Такой процент работает даже при условии, когда кредит равен сумме от 4 миллионов, а первый вклад заемщика составляет 20% от суммы и более.

Общие условия

Сумма кредитования зависит от того, в каком регионе гражданин хочет приобрести жилую площадь. Для покупки квартиры в Москве, Санкт-Петербурге и областях доступен кредит до тридцати миллионов. Для покупки жилья в других регионах России банк одобрит максимум 15 миллионов.

Первоначальный взнос обязателен. Он зависит от статуса гражданина, который хочет получить кредит. Для клиентов Открытия, участвующих в программе заработных плат, первоначальный взнос должен быть равен от 15% до 80% от предполагаемой суммы кредита.

Если гражданин или один из созаемщиков владеют бизнесом или являются индивидуальными предпринимателями, то им необходимо сделать первоначальный взнос, равный 30%-80% процентам от суммы кредитования.

Остальные категории могут оплачивать от 20% до 80% от кредита.

Заявка обратившегося рассматривается до пяти рабочих дней. Период кредитования – от трех до 30 лет. В качестве валюты займа предоставляются только российские рубли. По одному договору количество заемщиков может равно трем гражданам, не более

Дополнительные условия

При оформлении ипотеки в Открытии клиент должен обратить внимание и на дополнительные условия, которые предлагает банк. К основным процентным ставкам предусмотрены надбавки по кредиту

Размер надбавок зависит от различных причин. Если сумма финансирования равна сумме до 4 миллионов, прибавляется 0.2%. Владельцы бизнеса и индивидуальные предприниматели получают 1 дополнительный процент к годовой ставке.

Если у клиента отсутствует страхование жизни и трудоспособности, ему придется заплатить дополнительные 2%, а внесшие менее 20% от суммы финансирования заплатят дополнительные 0.5%.

Ставка увеличится на 0.4%, если клиент не является участником программы по заработным картам, если клиент не оформил заявление на ипотеку не через Интернет. Еще одно условие для повышения ставки – если договор оформлен не через партнеров банка.

Надбавки в конечном итоге суммируются и прибавляются к основной процентной годовой ставке. То есть, в конце клиент получает не основной процент ставки, расписанный выше, а чуть более этого процента.

Использование материнского капитала

Молодые семьи могут оформить ипотечный договор с помощью материнского капитала. В таком случае государство поддерживает семью. Программа работает для семей с двумя и более детьми.

Данная программа предполагает приобретение жилой площади в новостройке. Дом должен быть аккредитован банковской организацией. Первоначальный взнос без учета материнского капитала должен составлять:

- Для участников программы по заработным платам – от 15% до 80%.

- Для лиц иных категорий – от 20% до 80%.

- Минимальный взнос, учитывая сумму материнского капитала – 10%.

- Если заемщик или созаемщик являются индивидуальными предпринимателями или владельцами бизнеса – от 30% до 80%

Основные условия и положения для оформления договора по семейной ипотеке «Новостройка + Материнский капитал» соответствуют условиям стандартного кредитования по ипотеке.

Разделы в отчете об оценки недвижимости

Информация, отражаемая в отчете, включает обоснование необходимости проведения процедуры, описание используемых методик и стандартов, сведения об участниках договора, выявленные характеристики недвижимости, выводы. Итогом проведенной работы является установленная рыночная стоимость имущества.

Цель проведения оценки

Для цели оценки не выделяется отдельный раздел. В начале отчета применяется краткая формулировка цели как необходимости определения рыночной стоимости объекта. Уточнение требуется для защиты интересов заказчика и оценщика от неправомерного использования результатов процедуры сторонними лицами.

Целью проведения оценки является определение рыночной стоимости недвижимости.

Целью проведения оценки является определение рыночной стоимости недвижимости.

Стандарты оценивания

Для оценки используются стандарты, утвержденные Министерством экономического развития и торговли № 254, 255 и 256 (второе название — ФСО № 1, 3 и 3 соответственно). Дополнительно в тексте приводится ссылка на закон № 135.

Принятые допущения

В ходе проведения оценки исполнитель принимает допущения, что:

- заказчик подает ему соответствующие действительности сведения о недвижимости;

- копии документов, необходимых для процедуры, соответствуют оригиналам;

- оценщики не обязаны присутствовать в суде из-за возможных разбирательств, связанных с оценкой;

- отчет используется только в озвученных целях, не передается другим лицам со злым умыслом, содержащиеся в нем сведения не разглашаются.

Эксперты отдельно защищают свои интересы тем, что вносят в документ допущение о достоверности характеристик и выводов только на дату подписания. Т.е. специалист не будет нести ответственность за возможные изменения недвижимости в дальнейшем.

Сведения о заказчике и оценщиках

Информация о заказчике включает Ф.И.О., паспортные данные и фактическое место проживания. Фирма оценщиков раскрывает в отчете данные об образовании оценщика, основании его работы (например трудовом договоре), свидетельстве о квалификации, страховании гражданской ответственности, стаже.

Информация о заказчике включает паспортные данные.

Информация о заказчике включает паспортные данные.

Перечень привлеченных к оценке лиц

Все привлекаемые к работе лица должны быть внесены в раздел блока сведений об участниках договора. По привлеченным лицам должна указываться вся информация о личности (Ф.И.О., паспортные данные и т.д.), специализации и квалификации.

Описание объекта

В описание объекта входят данные, характеризующие:

- район расположения недвижимости (адрес, карту-схему, территорию и население, станции метро, остановки общественного транспорта и т.д.);

- окружение (что находится вокруг здания, например сведения о близлежащих парках);

- сам объект (его площадь, этажность, состояние и др.).

Подробная характеристика приводится в таблице под краткими данными. В ней дополнительно рассматриваются такие факторы, как экологическая обстановка, престижность района, средняя стоимость недвижимости в окружении и т.д.).

Анализ эффективности использования

Чаще всего критерий эффективности возможного использования применяется в отношении частных домов и земельных участков. Суждения эксперта не выступают неоспоримым фактом, а выражают его мнение. Т.е. заключение в этой части строится на аналитическом мышлении специалиста, опыте работы, но учитывает требования закона, финансовую целесообразность и другие факторы.

Анализ рынка

Эксперт в этом подразделе рассматривает динамику застройки районов и ценообразования на недвижимость. Данные для этого берутся по всему городу за период последних нескольких лет, полученные значения усредняются.

Анализ рынка рассматривает динамику застройки районов.

Анализ рынка рассматривает динамику застройки районов.

Описание процесса оценивания

Процесс строится на сравнении оценщиком предложений рынка. Специалист видит состояние квартиры и делает отметки по общепринятым критериям. Дальнейший анализ полученных данных включает расчеты с применением коэффициентов различия (они вычисляются по схожим вариантам). Используются и абсолютные поправки, зависящие только от состояния объекта на момент осмотра.

Доходный подход предполагает просчет прибыли со всех возможных видов использования недвижимости. Например, для квартиры на 1 этаже может быть учтена возможная прибыль с открытого в ней магазина.

В методических рекомендациях присутствует затратный подход, редко используемый оценщиками. Итоговая стоимость объекта в этом случае учитывает сумму, необходимую на замещение здания на аналогичное новое. Т.е. специалист считает, сколько могло бы стоить такое же здание, если снести старое либо полностью его обновить.

Документы заемщика

Чтобы подать заявление на ипотеку в банк Открытие, необходимо подготовить пакет документов. В него входят:

- справки о доходах;

- документ, подтверждающий личность – паспорт;

- согласие к заявлению (если заявка составлена по форме другого банка);

- заявление по установленному образцу.

Остальные документы приносятся специалисту банка после одобрения заявки и приглашения клиента. Менеджеры организации приглашают гражданина в отделение банка.

Для наемного работника

- справка 2-НДФЛ или справка о доходах за последние полгода. Оформляется на бланке работодателя (можно предоставить за фактически отработанное время, но не менее трех месяцев).

- Копия трудовой книжки или договор с работодателем. Документ должен быть заверен печатью и подписью руководителя, организацией.

Для ИП

Индивидуальный предприниматель должен предоставить банку копию налоговой декларации по форме. Она устанавливается для применяемого клиентом налогообложения. Должна стоять печать налоговой организации, подтверждающая документ. В пакет входят:

- 3-НДФЛ за два последних отчетных периода;

- ЕНВД за шесть последних периодов отчетности;

- УСН за два полных последних периода.

Для владельцев бизнеса

Подается налоговая декларация о доходах гражданина по форме:

- Справка о доходах 2-НДФЛ, заполняющаяся по полученным дивидендам. Срок, который вписывается в справку – шесть последних месяцев. Справка действительна один календарный месяц.

- Форма 3-НДФЛ за два последних периода. На ней должна быть отметка о подтверждении от налоговой службы.

Банк Открытие предлагает взять ипотеку на дом или квартиру по двум документам. Это работает для приобретения квартиры на вторичном рынке недвижимости. Для оформления понадобится не только паспорт, но и СНИЛС, водительское удостоверение, заграничный паспорт, справки о доходах.

Условия оформления по двум документам в банке Открытие – минимальная годовая ставка 9%, сумма кредитования – от 300 тысяч рублей до 30 миллионов. Сотрудники обычно рассматривают поступающие заявления в течение одного-двух рабочих дней. После рассмотрения менеджеры сообщают об отказе или выдают деньги удобным для клиента способом. Гражданин может получить деньги наличными в офисе или на карту.

Есть и услуга рефинансирования. Банк Открытие может вернуть деньги банку, котором клиент брал их изначально. То есть, у гражданина есть шанс выплатить кредит на наилучших условиях: по сниженной ставке и на других, удобных для него условиях.

Досрочное погашение ипотеки в банке «Открытие»

Банк Открытие позволяет физическим лицам в любой момент досрочно погасить долг по кредиту. При этом дополнительно с заемщика не будет удерживаться штраф либо пеня.

Чтобы закрыть кредитный договор, необходимо оповестить банк о соответствующем намерении заранее. Для этого пишется заявление на полное досрочное погашение ипотеки или частичное. Второй вариант может быть рассмотрен, к примеру, когда семьей был получен материнский капитал. Условия банка «Открытие» позволяют использовать материнский капитал на погашение ипотечного долга. При этом предварительно должно быть получено разрешение на обналичивание сертификата в пенсионном Фонде.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- В каком банке оформить выгодную ипотеку в Санкт-Петербурге

- Ипотека Альфа Банк: условия для физических лиц

- Как в Сбербанке взять ипотеку под материнский капитал

- Как оформить ипотеку в Банке Москвы для физических лиц

- Где оформить ипотеку по двум документам?

- Как оформить ипотеку в Россельхозбанке?

- Программа рефинансирования Сбербанка на 2020 год

- Ипотека в Газпромбанке для физических лиц и работников банка

- Какие документы нужны для оформления ипотеки

Использование материнского капитала

Улучшить жилищные условия через «Открытие» можно при использовании материнского капитала. Такая ипотека с господдержкой – это особенно выгодный вариант для молодой семьи, в которой два и более ребенка. По данной программе предполагается приобретение жилья в новостройке, застройщик которой прошел аккредитацию банка. В этом случае первоначальный взнос без учета материнского капитала должен составлять:

- для клиентов «ФК Открытие» по зарплате – от 15% до 80%;

- если сам заемщик или солидарный заемщик является собственником бизнеса или индивидуальным предпринимателем – от 30% до 80%;

- для лиц, относящихся к иным категориям, – от 20% до 80%.

Минимальный первоначальный взнос с учетом материнского капитала может составлять 10%. Основные положения для оформления семейной ипотеки «Новостройка + Материнский капитал» аналогичны стандартному ипотечному кредитованию.

Рефинансирование ипотеки в Банке Открытие – условия и проценты

Ставка на рефинансирование предусмотрена стандартная, исходя из общих показателей — 11,25% (начальная величина). Остальные условия: сумма — до 15 млн. рублей, доступные сроки — до 30 лет. Здесь следует отметить и о возможном отказе в виду неполной ликвидности предлагаемой недвижимости, либо по причине неоднократного нарушения условий первичного соглашения. А вот получить кредит без отказа под выгодные проценты можно, оформив заявку внизу страницы!

Досрочное погашение, что дает?

Сейчас Банк Открытие, как и сторонние учреждения, предусматривает досрочный возврат процентов по кредиту. Такой преференцией обладают все физические лица. Для реализации этого предложения, следует предупредить залогодержателя за 60 дней о своем намерении. Никаких штрафных санкций предусматриваться не будет. После произведения итогового перерасчета действующее соглашение закрывается, то есть физическое лицо становится полноправным владельцем жилья и с банком кредитный договор его больше не связывает.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Ипотечные программы

В банке Открытие действует большое количество ипотечных программ. Рассмотрим их основные условия.

Госпрограмма 2021

Выдается для приобретения квартиры у застройщиков, осуществляющих строительство в соответствии с Федеральным законом от 30 декабря 2004 г. N 214-ФЗ в многоквартирном доме, аккредитованном банком «Открытие».

Ключевые условия программы:

- размер ипотечного кредита:

— от 500 тыс. до 12 млн рублей для приобретения квартиры в новостройке в Москве и МО, Санкт-Петербурге и ЛО

— от 500 тыс. до 6 млн рублей для других регионов РФ - первый взнос: 15% — 80%

Квартира в новостройке

Предоставляется для приобретения квартиры на первичном рынке недвижимости в многоквартирном доме, аккредитованном банком «Открытие».

Базовые условия ипотечной программы:

- размер ипотеки:

— от 500 тыс. до 30 млн рублей для приобретения недвижимости в Москве и МО, Санкт-Петербурге и ЛО

— от 500 тыс. до 15 млн рублей для других регионов РФ - первый взнос: от 10 % для зарплатных клиентов, 15% — 80% в остальных случаях.

Вторичное жилье

Выдается для приобретения квартиры или последней доли в квартире на вторичном рынке недвижимости.

Базовые условия ипотечной программы:

- размер ипотеки: такой же как в предыдущей программе;

- первый взнос: такой же как в предыдущей программе.

Семейная ипотека

Семейная ипотека представляет собой программа помощи семьям с детьми, которая субсидируется государством. Ипотечная программа действует для семей, в которых с 01.01.2018 по 31.12.2022 родился второй или следующий ребенок.

- Кредитная ставка — от 4,7% годовых

- Размер кредита:

— от 500 000 до 12 млн руб. для приобретения жилья в Москве и МО, Санкт-Петербурге и ЛО

— от 500 000 до 6 млн руб. для иных регионов. - Срок — от трёх до тридцати лет

- Начальный взнос: 15% — 80%

Военная ипотека

На основании военной ипотеки военнослужащие, участвующие в накопительно-ипотечной системе, могут приобрести жилое помещение на первичном (у аккредитованного застройщика) или вторичном рынке.

Основные условия программы для военных:

- Срок действия — от одного года и до момента достижения военнослужащим возраста 50-ти лет;

- Первичный взнос: 20% — 80%.

Апартаменты в ипотеку

Необходимо выполнение условий:

- приобретение апартаментов у Группы Компаний «Интеко» или у застройщиков, которые имеют проектное финансирование банка «Открытие»;

- первичный взнос от 20%;

- необходимость страхования жизни и здоровья заемщика.

Свободные метры

Выдается для приобретения жилья на вторичном рынке жилья или с помощью инвестирования в строительство под залог имеющегося в собственности жилого помещения.

Ипотека плюс

Предоставляется на проведение капитального ремонта и других улучшений объекта недвижимости. Заемщик передает квартиру в залог банку.

Условия кредитования:

- Размер ипотеки от стоимости залоговой недвижимости: 20% — 60%;

- страхование жизни и утраты трудовой способности.

Загородный дом

Выдается для цели покупки земельного участка с находящимся на нем частным жилым домом на вторичном рынке.

- сумма ссуды от 500 тыс. до 15 млн рублей;

- первоначальный взнос от 30%.

Погашение займа

При оформлении ипотеки на вторичное жилье в банке Открытие, заемщику открывают кредитный счет.

По желанию клиента, к счету может быть выпущена дополнительная карта, используемая для погашения задолженности.

В определенный банком день ежемесячный платеж списывается со счета. К этому времени на счете должна находиться нужная для погашения сумма.

Пополнять счет можно:

- наличными в кассах отделений банковской организации;

- в банкоматах, принимающих наличные или терминалах самообслуживания Элекснет и QIWI;

- в «Связном», «Альт Телекоме», «Эльдорадо», «Pinpay express», «Telepay» и «RosExpress» с помощью платежной системы «Рапида»;

- в «Евросети», «Ростелекоме» и у других партнеров банка с помощью «Золотой Короны»;

- через электронную систему Яндекс.Деньги;

- переводами в сторонних финансовых организациях.