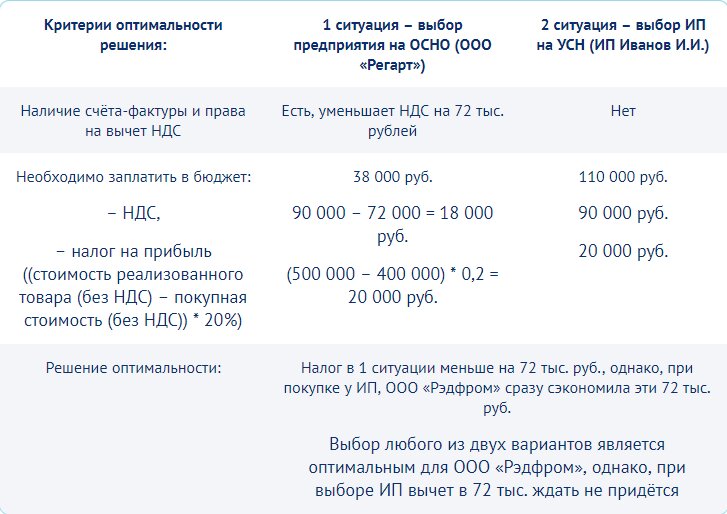

Какие товары не облагаются ндс

Содержание:

- Какие документы собрать, чтобы получить освобождение от НДС

- Есть ли льгота

- Необходимые разъяснения о налогах

- Как «упрощенцу» списывать «входной» НДС в бухучете

- НДС в договоре: право или обязанность

- Роль налогового агента по НДС

- Особенности обложения услуг НДС

- Какие услуги не облагаются НДС

- Обязанность ведения раздельного учета НДС

- Ввозимые товары

- Продажа услуг без НДС

- Существующие ставки НДС

- Итоги

Какие документы собрать, чтобы получить освобождение от НДС

Организации и предприниматели, стремящиеся избавиться от уплаты налога, по условиям ст. 145 НК РФ представляют в налоговую документы:

- уведомление об использовании права на освобождение от налога;

- выписка из бухбаланса и данные отчета о финрезультатах;

- выписка из книги учета (для ИП);

- выписка из книги продаж.

Подготовьте и направьте в налоговую комплект документов до 20 числа месяца, в котором начали применять льготу. Использовать полученную льготу можно не меньше года, если не будут нарушены условия.

Работа без НДС имеет много плюсов: не надо начислять и платить налог, составлять декларацию и заполнять книгу покупок. Но при этом, работать без налога может быть невыгодно, ведь заключая договор с организацией, которая не платит НДС, покупатель не сможет получить вычет, поэтому многие контрагенты выбирают компании, уплачивающие налог в общем порядке.

Агент-«упрощенец» при определении налоговой базы по единому налогу обязан учитывать характер расходов, производимых им. Агент из примера 1 для целей рекламной кампании формирует бюджет расходов, которые связаны с исполнением поручения.

Он может проводить расходы за свой счет, выставляя периодически принципалу счета на возмещение расходов или за счет принципала, принимая участие в расчетах между ним и действительным исполнителем работ. Но при расчете единого налога, который уплачивается «упрощенцем», данные суммы не включаются в расходы.

Положение по бухгалтерскому учету Информация о связанных сторонах не применять. 32. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств отражать в бухгалтерской отчетности (для организации — субъекта малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг) перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

ГК РФ) и положения о бытовом подряде (ст. 730-739 ГК РФ). Договор на ведение бухгалтерского учета: образец Приведем бланк договора на бухгалтерское обслуживание и образец его заполнения.Договор оказания бухгалтерских услуг: образец бланка.

Особенности заключения агентского договора. Что необходимо знать предпринимателю? Закон не запрещает предпринимателю, применяющему упрощенную систему налогообложения покупать и продавать товары по агентскому договору, однако, при этом, необходимо учитывать некоторые особенности оформления агентского договора и к признанию доходов и расходов, которые естественным образом образуются при исполнении агентского договора

На что необходимо обратить внимание при заключении агентского договора?

- Условия агентского договора делятся на две категории: основные и дополнительные. Основным условием агентского договора является его предмет. Дополнительным условием агентского договора является положения о размере и условиях выплаты вознаграждения агента.

- Необходимо указать форму агентских отношений между агентом и принципалом.

Фактический адрес: ИНН КПП р/с Банк БИК Директор П.П. Петров « » 20 г. Акт сдачи/приемки оказанных услуг по Договору № г. К-ск г. Открытое акционерное общество «Организация №1», именуемое в дальнейшем «Заказчик», в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Организация №2», именуемое в дальнейшем «Исполнитель», в лице директора Петрова Петра Петровича, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем: 1.

Предлагаем ознакомиться Договор аренды нежилого помещения на день выборов

За неисполнение или ненадлежащее исполнение обязательств, возникших из настоящего договора, Стороны несут ответственность, основание и размер которой установлены действующим законодательством Российской Федерации. 4.2. Споры и разногласия, возникающие между Сторонами в связи с исполнением обязательств по настоящему договору, разрешаются путем переговоров, в том числе в претензионном порядке.

4.3. При неурегулировании Сторонами спора в досудебном порядке он передается заинтересованной стороной на разрешение в Арбитражный суд. 5. Срок действия и порядок расторжения договора 5.1. Договор вступает в силу с момента подписания и действует до полного исполнения сторонами обязательств по настоящему договору. 6. Заключительные положения 6.1.

Есть ли льгота

Формальное освобождение управляющих компаний и других подобных исполнителей от уплаты налога при выполнении коммунальных услуг и общедомовых работ в многоквартирном доме, не предоставляет им права исключать суммы этого налога из платежных квитанций на оплату для населения. Поэтому получается нестыковка: в законе указывается, что оказание услуг освобождено от НДС, а на практике их облагают налогом. В конечном счете потребитель оплачивает их вместе с данным федеральным налогом, что подтверждается платежными документами с соответствующей графой.

Проблема состоит в том, что согласно законодательным нормам, регулирующим условия и порядок осуществления коммунальных услуг и их оплаты, исполнителями этой работы называются УО, товарищества собственников недвижимости, жилищные кооперативы. На практике же они сами непосредственно их не оказывают, однако в нормативных актах названы исполнителями.

Необходимые разъяснения о налогах

Как понятно из названия НДС – это определённая сумма, которая установлена законодательно в процентном отношении на количество денежных средств полученных продавцом сверх себестоимости единицы. Этот налог является формирующим бюджет страны и, по сути, основным накопителем государственных фондов.

Согласно , объектами для обложения налогом считают

- Произведенные мероприятия по предоставлению товаров, определённого вида работ и различных услуг на территории государства.

- Передача прав имущественного характера.

Иные действия налогами не облагаются. Полный их список зафиксирован в. И именно пунктом 29 этой статьи, обложению НДС реализация коммунальных сервисов, которые предоставляются организациями любого формата, будь-то УК или ТСЖ, не подлежат.

При этом ФНС настаивает, что от формирования НДС освобождаются действия по осуществлению коммунального обслуживания только тех УК, которые предоставляются потребителям в регламентированном законом порядке.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

НДС в договоре: право или обязанность

Согласно ГК РФ, стороны при заключении договора самостоятельно прописывают его условия. Указание предмета договора, цены сделки, порядка расчетов – все это указывается в соглашении согласно договоренности и на усмотрение сторон. Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже.

Правила и ограничения для юрлиц

ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу.

Налоговое законодательство определяет, что операции с НДС, которые осуществляет организация, должны быть подтверждены документами, в том числе договором.

К примеру, Ваша организация как юрлицо реализует товары и предъявляет НДС к оплате покупателю. При этом размер налога должен быть указан отдельно как в счете-фактуре, так и в договоре. Это же правило действует и в обратном случае: если Вы принимаете НДС к вычету, то Вам следует иметь при себе счет-фактуру и договор с выделенным НДС.

- Ваша организация использует спецрежим и не является плательщиком НДС. К примеру, Вы используете «упрощенку» или платите вмененный налог;

- Вы как юрлицо приобретаете товары, которые не являются объектом налогообложения НДС. Аналогичное правило действует при производстве таких товаров;

- Вы являетесь импортером товаров, не облагаемых НДС;

- Вы экспортируете товары за границу. Не облагается НДС как экспорт товаров, ранее приобретенных, так и реализация продукции собственного производства.

Как видим, налоговое законодательство предусматривает для юрлиц широкий перечень условий, в рамках которых отсутствует налогообложение НДС. В случае, если Ваши операции подпадают под критерии, указанные выше, в договоре Вы можете не указывать сумму НДС или указать «без НДС».

Все операции, описанные выше, не являются объектами налогообложения НДС

Но кроме этого отдельное внимание стоит уделить операциям, по отношению к которым применяются льготные условия налогообложения. Ниже в таблице приведен перечень операций, освобожденных от налогообложения НДС

Пример №1.

В августе 2016 АО «СтройСервис» планирует направить своих сотрудников (бухгалтеров и экономистов) на курс профессиональной подготовки. В связи с этим между АО «СтройСервис» и Национальным экономическим институтом (некоммерческая организация) заключен договор:

- предмет договора – оказание образовательных услуг (прохождение сотрудниками «СтройСервиса» курса «Бухгалтерский учет в строительных организациях»);

- цена договора – руб.

При оформлении соглашения Национальным экономическим институтом в графе «Стоимость услуг» указано « руб. без НДС».

Оформление документов для ИП

Как правило, ИП не платят НДС в силу того, что предприниматели применяют специальные режимы налогообложения, в рамках которых освобождаются от уплаты НДС.

В частности, Вы можете не платить НДС, если используете патентную систему, «упрощенку» или платите вмененный налог. Во всех перечисленных случаях уплата единого налога заменяет уплату НДС. То есть, если Вы зарегистрировали ИП и используете один из упрощенных режимов, то в договоре сумму НДС Вам указывать не нужно.

Роль налогового агента по НДС

На основании пункта 5 статьи 346.11 Налогового кодекса, компании, применяющие УСН, в некоторых случаях могут признаваться налоговыми агентами по НДС, а именно:

- при аренде имущества у органов государственной власти и местного самоуправления;

- при покупке на территории России товаров (работ, услуг), продавцами которых являются иностранные лица, не состоящие на учете в органах ФНС РФ;

- осуществляя роль посредника, участвующего в расчетах, при реализации товаров иностранных лиц, не состоящих на учете в органах ФНС РФ;

- при покупке либо получении государственного или муниципального имущества, которое не закреплено за какими-либо учреждениями;

- при продаже имущества, которое подлежит реализации по решению суда, а также конфискованного имущества, бесхозных, скупленных и найденных ценностей (кладов);

- в некоторых других случаях, установленных статьей 161 НК РФ.

Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

Аренда государственного и муниципального имущества

Арендуя имущество у органов государственной власти и местного самоуправления, компания на УСН становится налоговым агентом. Следовательно, ей вменяется в обязанность перечислить в бюджет НДС с арендной платы. В зависимости от условий договора расчеты с арендодателем могут осуществляться двумя путями:

- НДС выделен в составе арендной платы. При этом налог исчисляется следующим образом: НДС = АП × 18/118, где АП — сумма арендной платы по договору. В этом случае арендатор перечисляет арендодателю сумму платы за аренду имущества, уменьшенную на величину НДС, который подлежит перечислению в бюджет в установленном порядке.

- НДС не выделен в составе арендной платы. В этом случае налог исчисляется по формуле: НДС = АП × 18%, где АП — сумма арендной платы по договору. При этом арендодатель получает полную сумму, указанную в договоре, а арендатор перечисляет в бюджет НДС из собственных средств.

Рассмотрим отличие между этими вариантами на примере. ООО «Аякс», применяющее УСН, решило арендовать помещение у органа государственной власти. В договоре прописано, что арендная плата за месяц составляет 236 000 рублей, в том числе НДС — 36 000 рублей. Таким образом, арендодатель ежемесячно получает 200 000 рублей в качестве оплаты за аренду, а оставшиеся 36 000 рублей ООО «Аякс», которое в данной сделке выступает в роли налогового агента, удерживает и перечисляет в бюджет.

Если бы в договоре НДС не выделялся, то сумма ежемесячной платы за аренду должна была составить 200 000 рублей, которые арендодатель получал бы в полном объеме. При этом ООО «Аякс» должно было удерживать НДС в размере 36 000 рублей ежемесячно из собственных средств и в установленном порядке перечислять налог в бюджет.

Сделки, повлекшие исчисление НДС, оформляются в организациях на УСН составлением счета-фактуры. Сумма налога делится на 3 части, каждая из которых подлежит перечислению в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом. После оплаты сумма НДС может быть учтена в составе расходов того квартала, в котором она уплачена.

Покупка у иностранных компаний в России

В случае когда отечественная компания приобретает на территории России товары (работы, услуги) у иностранной организации, которая не стоит на учете в налоговой службе России, ей также вменяется роль налогового агента. А с ней — обязанность определить налоговую базу по НДС, исчислить, удержать и перечислить этот налог в бюджет.

Например, упомянутое выше ООО «Аякс» решило воспользоваться услугами европейской компании, не имеющей представительства в России. Таким образом, отечественная организация признается налоговым агентом по этой сделке: она обязана исчислить НДС и оплатить его в бюджет. По условиям договора оплата за услуги составляет 354 000 рублей, причем в нее включены все подлежащие уплате в соответствии с законодательством РФ налоги и сборы. Следовательно, НДС уже включен в оплату, хотя и не выделен отдельной суммой.

Используя приведенную выше формулу, исчисляем сумму НДС: 354 000 * 18 / 118 = 54 000 рублей. Значит, за полученные услуги ООО «Аякс» должно заплатить 300 000 рублей непосредственно европейской компании, а остальные 54 000 рублей следует удержать и перечислить в бюджет в качестве НДС.

Мы рассмотрели распространенные ситуации, когда фирмы-«упрощенцы» выступают в роли налогового агента по НДС, то есть исчисляют и перечисляют налог в бюджет, тем или иным образом удерживая его сумму из средств контрагента. Однако порой компании на УСН сами приобретают роль налогоплательщика. О том, в каких случаях это происходит, поговорим далее.

Особенности обложения услуг НДС

Налогом на добавленную стоимость облагаются только услуги, оказанные в границах РФ. На них начисляется НДС по ставке 18, 10 или 0%, если они не включены в перечень из статьи 149 НК РФ.

К числу исключений, освобожденных от налогообложения, относятся:

- медицинские услуги;

- присмотр за детьми дошкольного возраста и организация развивающих программ для них;

- ремонт техники и электроники на безвозмездной основе, в рамках гарантийного обслуживания;

- ритуальные услуги;

- санаторно-курортная деятельность;

- услуги аптечных пунктов и т.д.

Если деятельность компании не относится к числу исключений из налогообложения, она обязана рассчитывать и уплачивать НДС. Срок перечисления обязательств – не позднее 25 числа месяца, следующего за отчетным кварталом. В завершении трехмесячного периода сдается надлежащим образом оформленная декларация.

Какие услуги не облагаются НДС

Также законодательством предусмотрена возможность оказания ряда услуг без начисления налоговой ставки. В перечень входит:

- Медобслуживание со стороны бюджетных медицинских учреждений, больниц, поликлиник, диспансеров и т.д. Исключение составляются ветеринарные а также косметологические услуги;

- Присмотр и уход за детьми в школах и дошкольных образовательных учреждениях;

- Ритуальные услуги от государственных организаций, занимающихся организацией похоронных и прочих сопутствующих мероприятий;

- Уход за пожилыми людьми инвалидами различных категорий;

- Уроки и занятия во внешкольных учреждениях спортивного, образовательного типа;

- Деятельность бюджетных кинотеатров, планетариев, театров, других культурных и развлекательных заведений;

- Обслуживание речного, морского, авиационного транспорта;

- Гарантийные и сервисные услуги, не предполагающие оплаты проводимых работ;

- Адвокатская помощь со стороны адвокатов назначенных государством или частных лиц;

- Транспортные пассажирские перевозки общественным транспортом;

- Фармакологическое обслуживание в аптеках, изготовление очков в оптиках настройка слуховых аппаратов;

- Сдача в аренду помещений для иностранных граждан и организаций;

- Обслуживание в сфере депозитных вкладов и ценных бумаг.

Перечисленные услуги оплачиваются без начисления дополнительных обременений, что делает их более доступным для граждан.

Операции

Часто у пользователей возникает вопрос: какие операции не облагаются НДС? Рассмотрим их перечень:

- Выдача займов, как денежными средствами, так и ценными бумагами, товаром и прочим натуральным продуктом;

- Операции в банковском деле, проводимые организациями, имеющими соответствующую лицензию. Сервисы инкассации в данный перечень не входят;

- Передача в собственность предприятий в рамках приватизации;

- Предоставление инфраструктурных объектов, домохозяйств и прочей недвижимости в распоряжение местных органов государственного управления;

- Передача иные операции связанные с драгметаллами, необработанными драгоценными, полудрагоценными камнями;

- Проведение аукционов;

- Реализация земельных участков;

- Страховые сервисы, обеспечение пенсионеров средствами негосударственных фондов и организаций.

Проводимые операции, входящие в данный перечень соответствуют стандартам налогового законодательства РФ.

Также налогом не облагаются виды деятельности связанные с благотворительностью, поддержку инвалидов и малоимущих, научно-исследовательская, конструкторская деятельность, реализуемая за счет финансирования из бюджета. Туда же относятся исследования в сфере изучения космоса и деятельность, имеющая стратегическое значение в развитие науки и технологий, поддержании нуждающихся слоев населения, прочие социальные услуги.

От оплаты освобождены организации, занимающиеся экспортной деятельностью с территории России в другие страны, так как НДС является внутренним налогом, обязательным для резидентов страны.

Обязанность ведения раздельного учета НДС

Налогоплательщики, осуществляющие налогооблагаемые и освобождаемые от обложения налогом на добавленную стоимость операции в соответствии с положениями ст. 149 НК РФ, обязаны вести раздельный учет таких операций ( НК РФ).

Кроме того, нужно раздельно учитывать суммы «входного» НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые используются в облагаемых и не облагаемых налогом операциях.

Так как в случае приобретения товаров (работ, услуг), имущественных прав как для облагаемых налогом, так и для освобождаемых от налогообложения операций суммы «входного» НДС принимаются к вычету либо учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются для операций, подлежащих налогообложению или освобожденных от него ( НК РФ).

Напомним, что по общему правилу суммы НДС, предъявленные продавцом покупателю (или уплаченные на таможне при ввозе товаров на территорию РФ), принимаются к вычету покупателем, если:

— приобретенные товары (работы, услуги), имущественные права используются для осуществления операций, облагаемых налогом на добавленную стоимость ( НК РФ);

— приобретенные товары (работы, услуги), имущественные права приняты к учету ( НК РФ);

— имеется правильно оформленный счет-фактура поставщика (для импортных товаров имеются документы, подтверждающие фактическую уплату сумм налога при ввозе товаров на территорию РФ (п. 2 ст. 169, НК РФ)).

Из этого общего правила есть исключения.

В силу прямого указания НК РФ суммы «входного» НДС, предъявленные покупателю при приобретении товаров (работ, услуг), к вычету не принимаются, а учитываются в стоимости приобретенных товаров (работ, услуг) в следующих случаях приобретения товаров (работ, услуг):

— используемых для операций, не подлежащих налогообложению (освобожденных от налогообложения) согласно ст. 149 НК РФ;

— используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

— используемых лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

— используемых для операций, не признаваемых объектом налогообложения в соответствии с НК РФ.

Налогоплательщик обязан вести раздельный учет сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых этим налогом, так и не подлежащих налогообложению операций (абз. 5 НК РФ).

Исполнение налогоплательщиком требования, установленного НК РФ, возможно лишь в случае соблюдения правил ведения раздельного учета сумм налога, предусмотренного для ситуации осуществления как облагаемых, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 5 НК РФ, разд. 2 Обзора практики рассмотрения налоговых споров Президиумом ВАС РФ, ВС РФ и толкование норм законодательства о налогах и сборах, содержащееся в решениях КС РФ за 2013 г., направленного нижестоящим налоговым органом Письмом ФНС России от 24.12.2013 N СА-4-7/23263, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11 по делу N А40-167992/09-13-1421, п. 2.2 Определения КС РФ от 04.06.2013 N 966-О).

Таким образом, раздельный учет «входного» НДС необходим для того, чтобы принимать к вычету только ту часть «входного» НДС, которая относится к облагаемым этим налогом операциям. А по необлагаемым операциям налогоплательщик не может поставить «входной» НДС к вычету — вместо этого сумма налога учитывается в расходах при расчете налога на прибыль.

При отсутствии раздельного учета суммы «входного» НДС по товарам (работам, услугам), которые используются одновременно и для облагаемых, и для не облагаемых НДС операций, нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по необлагаемым операциям (абз. 6 НК РФ, Письмо Минфина России от 11.01.2007 N 03-07-15/02). Сумма «входного» НДС в такой ситуации покрывается за счет собственных средств организации.

Ввозимые товары

Не только производимые в РФ товары могут быть освобождены от налога на добавочную стоимость. НДС не действует на некоторую продукцию, которая поставляется из-за рубежа. В число товаров, на которые на распространяется налог, входят:

- Поставляемая в качестве безвозмездной помощи продукция;

- Попадающие под закон 149 НК РФ (пункт первый статья вторая), а так же любое сырье или комплектующие, используемые в производстве данных товаров;

- Являющиеся сырьем для производства на территории РФ имуннобиологических препаратов для лечения и диагностики инфекций;

- Являющиеся участниками программ по книгообмену, обмену произведениями кинематографа, а так же некоторые другие печатные издания, имеющие культурную ценность;

- Приобретенные за счет бюджета РФ или местных региональных бюджетов культурные ценности, произведения искусства;

- Культурные ценности и произведения искусства, предоставленные государству безвозмездно;

- Продукты питания, выращенные за рубежом но на территориях, на которые распространяется право землепользования Российской Федерацией;

- Технологии, технологическое, научное и иное оборудование, а так же детали к такому оборудованию, которое не производится в России;

- Алмазы (только необработанные природные);

- Предназначенные для дипломатических миссий, использования в посольствах;

- Ценные бумаги и валюты;

- Рыбная продукция и морепродукты, которые были либо выловлены судами РФ, либо заготовлены за рубежом российскими предприятиями;

- Утвержденные специальным постановлением и признанные необходимыми для использовании в области освоения и использования космического пространства (за исключением некоторых подакцизных товаров);

- Некоторые лекарственные средства, которые предоставляются только в пользование определенным пациентам и не поступают в продажу.

Как видите, в этот перечень входят в основном либо медикаменты, либо культурные ценности, либо то, что произведено российскими организациями не на территории РФ.

Продажа услуг без НДС

Для тех компаний, которые оказывают услуги своим клиентам, возникают те же сложности, описанные выше для фирм, торгующих товарными ценностями без НДС.

В частности по закупаемым для оказания услуги ценностям различного рода (материалы, оборудование, техника, услуги, работы) не будет возможности возмещать входящий НДС, если данные ценности будут применяться в услугах, не облагаемых данным видом налога.

Если поставщик предъявляет в документах стоимость с НДС, то этот налог ему придется уплатить, но возместить его возможности не будет. Ценности придется принимать к учету по фактической стоимости, включая добавленный налог.

При оказании услуги клиенту счет-фактура формироваться не будет, так как нет обязанности по уплате добавленного налога. Если клиентов-заказчиков это устраивает, то никаких проблем не возникает. Однако ряду заказчиков, применяющих основной налоговой режим, в большинстве случае требуется наличие счета-фактуры для возмещения налога.

При работе с такими клиентами опять же возникает необходимость по дополнительному урегулированию вопроса об отсутствии НДС в документах. Либо компании придется начислять налог и предоставлять счет-фактуру с целью сохранения такого клиента.

Существующие ставки НДС

В российском законодательстве приняты три ставки по данному налогу. Чтобы разобраться какую ставку необходимо применить организации нужно просто посмотреть в кодексе, может ли их направление бизнеса использовать пониженные ставки. Во всех остальных случаях применяются стандартная ставка.

| Ставка, % | Комментарий |

| 18 | Стандартная ставка, применяемая во всех случаях, если иное не оговорено в налоговом законодательстве |

| 10 | Сниженная ставка, применяема для определенных групп товаров представляющих социальную значимость (медицинские товары, продовольствие и т.д.) |

| Применяется для всех операций, связанных с вывозом товаров за пределы страны |

Итоги

Итак, продажа программного обеспечения без НДС может быть законной на основании:

- передачи прав по исключительной и простой лицензиям, согласно лицензионным и сублицензионным договорам, заключенным по всем правилам, установленным ГК РФ;

- передачи прав на пользование компьютерными программами и базами согласно лицензионным и сублицензионным договорам, причем факт госрегистрации прав на такие объекты не имеет значения.

В каких случаях можно еще не начислять НДС, читайте в материалах рубрики «Какие льготы по НДС предусмотрены в 2019-2020 годах».

Пробный бесплатный доступ к системе на 2 дня.