Выездная проверка при ликвидации ооо: как пройти и как избежать?

Содержание:

- Как раньше принудительно закрывали компании

- Как ликвидировать компанию – пошаговая инструкция

- Шаг 2. Выбираем ликвидатора или собираем комиссию

- Шаг 3. Подача объявления в «Вестник государственной регистрации»

- Шаг 4. Уведомляем кредиторов о начале процедуры и прохождение налоговой проверки

- Шаг 5. Составляем ПЛБ

- Шаг 6. Составляем итоговый ликвидационный баланс и сдаем документы в налоговую

- Шаг 7. Получаем свидетельство о ликвидации

- Шаг 8. Закрываем расчётный счёт

- От чего зависит прибытие инспекции

- Выездная проверка организации

- Предпосылки

- Налоговая служба: организация, не сдающая отчетность, может быть ликвидирована

- Пути ликвидации компании

- Изучение деятельности предприятия

- Как избежать контрольных мероприятий

- Процедура ликвидации

- От чего на практике зависит, будет выездная проверка при ликвидации компании или нет?

- Порядок действий проверяемой организации при проверке

- Договор об учреждении

- Как избежать налоговой проверки при прекращении деятельности ООО

- Как остановить исключение из ЕГРЮЛ

Как раньше принудительно закрывали компании

До 2017 года налоговики почти не занимались принудительной ликвидацией компаний, деятельность которых не велась длительное время. Но в 2016 г. в законодательство об ООО и госрегистрации компаний и ИП были внесены изменения, после чего началась «чистка» ЕГРЮЛ.

ФНС представила сведения, в соответствии с которыми в 2017 г. из ЕГРЮЛ было исключено около полумиллиона организаций, а в 2018 г. — более 330 тыс. юрлиц. Согласно информации по 2019 г., из реестра убрали порядка 560 тыс. недействующих организаций, а также юрлиц с недостоверными сведениями.

В 2016 г. из реестра было исключено только около 4 тыс. недействующих юридических лиц.

Как ликвидировать компанию – пошаговая инструкция

Сколько стоит ликвидировать ООО? Если вы собираетесь заниматься оформлением самостоятельно, цена будет небольшая. Однако, в таком случае вы берете на себя все риски и несете полную ответственность за свои действия.

Шаг 2. Выбираем ликвидатора или собираем комиссию

Перед тем, как назначать ликвидатора, нужно известить о принятом решении налоговую инспекцию и отправить запрос в ЕГРЮЛ.

Согласно п.2 ст. 62 ГК РФ, комиссию назначает инициатор, который принял решение об устранении ООО. Это может быть юр. лицо или группа людей, наделенная правовыми полномочиями:

- суд;

- участники общества;

- акционеры.

Как только выберут комиссию, все решения об устранении фирмы принимают ее члены. В состав консилиума могут входить:

- учредители фирмы или их представители;

- директора предприятия;

- персонал организации или их заместители;

- чаще всего комиссией руководит генеральный директор компании.

Как только будут назначены члены ликвидационной комиссии, она должна выполнить следующие функции (63 ГК РФ):

- проинформировать кредиторов о закрытии организации;

- опубликовать решение в «Вестнике государственной регистрации»;

- создать ликвидационный баланс, который должен содержать информацию о дебиторской и кредиторской задолженностях;

- если потребуется сбыт имущества для покрытия задолженности, комиссией назначаются торги;

- оплата кредиторам из промежуточного ликвидационного баланса после погашения зарплаты сотрудникам компании (если есть долги);

- составление итогового баланса после всех финансовых операций;

- распределение организационного имущества между участниками ООО;

- направление заявления в налоговую инспекцию.

Шаг 3. Подача объявления в «Вестник государственной регистрации»

Любая ликвидация ООО в Москве и в регионах подразумевает подачу заметки в СМИ. Для предотвращения сокрытия факта устранения компании от кредиторов и других заинтересованных лиц. Отправить запрос можно лично или через интернет.

Шаг 4. Уведомляем кредиторов о начале процедуры и прохождение налоговой проверки

Комиссия занимается розыском кредиторов и информирует налоговую инспекцию. Например, отправляет сотрудников для проведения проверки. Это исключает сокрытие налогов от государства и незаконные махинации во время устранения компании. С должников взыскивается дебиторская задолженность.

Шаг 5. Составляем ПЛБ

По закону кредиторы имеют право потребовать погашение задолженности в течение 2 месяцев. После этого срока комиссия составляет промежуточный ликвидационный баланс, который включает опись фирменного имущества. Другими словами, в этом документе указываются требования кредиторов и ответ на их запросы. Данная форма 15003 подписывается заявителем и заверяется нотариусом.

Затем в орган регистрации направляется папка с бумагами, которая включает:

- решение о принятии ПЛБ;

- промежуточный ликвидационный баланс;

- заявление на бланке 15003;

- справка, которая доказывает публикацию в СМИ.

Шаг 6. Составляем итоговый ликвидационный баланс и сдаем документы в налоговую

Итоговый ликвидационный баланс – это сумма после проведения проверки и расчета с кредиторами. По данной цифре можно уже судить о том, способна ли компания самостоятельно погасить долг. ИЛБ составляется на заседании участников организации.

После утверждения баланса оформляется форма 16001, которая заверяется нотариально. После уплаты госпошлины остается получить справку из Пенсионного фонда об отсутствии задолженности. Если вы заказываете юридические услуги, ликвидация ООО услуги проходит быстро и без очередей.

Шаг 7. Получаем свидетельство о ликвидации

По месту регистрации подаются следующие документы:

- ликвидационный баланс;

- решение о его утверждении;

- чек об уплате госпошлины;

- отчет о вручении кредиторам бумаг о начале ликвидации.

Через неделю вам придет ответ и процедуру исключения ООО можно считать завершенной.

Шаг 8. Закрываем расчётный счёт

Завершающий этап – посещение банка, в котором у организации был открыт счет. Следовательно, его закрывают после вручения уведомления об исключении из ЕГРЮЛ. Как только оформят все бумаги, следует уведомить фонды и налоговую в течение 5 дней.

От чего зависит прибытие инспекции

Любая проверка осуществляется для контроля документации, это есть ее главная цель. Виды налоговых проверок зависят от того, каким образом будет закрыто ООО.

Ликвидация юридических лиц или компаний согласное статье 61 Гражданского кодекса Российской Федерации означает полное завершение любой их деятельности и имеет право быть проведена по различным основаниям.

Статья 82 Налогового кодекса РФ гласит, что субъекты налогового контроля, а ими могут быть только должностные, уполномоченные на то лица, могут производить проверки любых видов.

Контрольная проверка может включать даже непосредственно личный осмотр помещений объектов, которые принадлежат проверяемому юридическому лицу.

Наиболее распространенной является выездная налоговая проверка.

Статья 89 пункт 1 гласит, что она может осуществляться как на территории, которая принадлежит непосредственно налогоплательщику, так и в налоговых подразделениях, в том случае, если организация не имеет возможности предоставить условия для осуществления процедуры.

В таком случае налогоплательщик обязан предоставить документы, которые требуются, а именно расходы организации, доходы, операции кассовые и банковские, подтвержденные или заверенные.

Выездная проверка организации

В отличие от камеральной, выездная проверка согласно п. 1 ст. 89 НК РФ проводится на территории ООО. О ее проведении должно быть принято специальное решение руководителем территориальной инспекции. Пункт 3 ст. 89 НК РФ указывает, что выездная проверка может проводиться как по одному налогу, так и по нескольким одновременно. При этом цель проверки — это контроль правильности исчисления налогов.

Стандартный срок проведения проверки согласно п. 6 ст. 89 НК РФ — 2 месяца, с возможностью продления еще на 2 месяца. При этом максимальный срок ее проведения не должен превышать 6 месяцев.

Важно помнить, что выездная налоговая проверка при реорганизации (ликвидации) проходит без учета периодичности предыдущих проверок. На практике при ликвидации ООО налоговики зачастую проводят комплексную выездную проверку по всем налогам и взносам за предшествующие 3 года

Порядок проведения выездных проверок регламентируется письмом ФНС РФ «О рекомендациях…» от 25.07.2013 № АС-4-2/13622, согласно п. 5.1 которого в ходе проверки могут запрашиваться любые бухгалтерские и финансовые документы организации.

Мероприятия при выездной проверке

В отличие от камеральной выездная проверка предполагает значительно больший набор контрольных мероприятий. Помимо уже перечисленных — истребования документов, допроса свидетелей, осмотра имеющихся в налоговом органе документов и добровольной инвентаризации — п. 5.4 письма АС-4-2/13622 позволяет:

- проводить принудительную инвентаризацию имущества ООО;

- осуществлять осмотр помещений, документов, территорий ООО в присутствии понятых;

- осуществлять принудительную выемку документов и предметов при отказе в их предоставлении;

- назначать экспертизы;

- привлекать к участию в проверке специалистов и переводчиков.

Пункт 12 ст. 89 НК РФ обязывает ООО обеспечить доступ ко всем документам и помещениям компании. При этом воспрепятствование проведению проверки может быть квалифицировано по ст. 19.4.1 КоАП РФ с наложением штрафа от 5000 до 10 000 рублей или по ст. 19.7.6 КоАП РФ с наложением штрафа в размере 10 000 рублей.

Согласно п. 15 НК РФ окончание проверки фиксируется выдачей справки, в которой обозначаются предмет и сроки ее проведения.

Согласно п. 1 ст. 100 НК РФ после оформления справки у налоговиков имеется 2 месяца для подготовки акта проверки. Процедура вручения акта и принятия возражений по нему аналогична процедуре, проводимой при камеральной проверке.

***

Подводя итог, необходимо отметить, что нормы НК РФ не устанавливают специальных режимов проведения мероприятий налогового контроля при реорганизации или ликвидации ООО

Тем не менее процедуры ликвидации и реорганизации сами по себе привлекают повышенное внимание со стороны налоговых инспекторов, а потому углубленные или комплексные выездные проверки в таких ситуациях — привычная практика

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Предпосылки

Выездная проверка налоговым органом может осуществляться только при наличии официального распоряжения от руководства. Проводится проверка на территории, которая принадлежит проверяемому юридическому лицу или предприятию налогоплательщику.

Цели

Целью выездной проверки со стороны налоговых структур, осуществляемой при ликвидации предприятия, является выявление нарушений при осуществлении бухгалтерской работы и возможных неправомерных уклонений от уплаты налогов и иных сборов и платежей.

Срок проверки может длиться в течение полугода, если мероприятия проводятся в сети филиалов юридического лица. Досрочное прекращение проведения проверки допускается по официальному распоряжению руководства налогового органа.

От чего зависит визит

Начало ликвидационного процесса предусматривает выполнение работ, по приведению бухгалтерской документации в полный порядок, расчет перед всеми кредиторами и выполнение основных обязательств.

От чего зависит прибытие налоговой проверки:

- Если юридическое лицо, на протяжении всего срока своего существования, осуществляла работы в соответствии с требованиями закона, то есть своевременно платила налоги и сборы, подавала отчетность, налоговая служба может не проводить проверку.

- Еще меньше проблем возникает в том случае, если у предприятия нулевой баланс. Это означает, что у такого юридического лица отсутствуют кредиторы.

- Проведение проверки зависит и от способа ликвидации. Например, если ликвидация имеет в качестве предпосылки решение собственников юридического лица, то проверки не избежать. Такой метод скорее подойдет для компаний, имеющих небольшие денежные обороты.

Независимо от того, что является основанием для проведения проверки, и от чего будет зависеть принятое решение со стороны налоговой службы, юридическому лицу, в отношении которого планируется мероприятие, следует ответственно подготовиться.

Требуемые документы

Любая проверка всегда является не самой приятной процедурой для любого предприятия. Чтобы снизить потери от ее проведения, следует знать, что проверяют налоговые специалисты, чтобы привести внутреннюю работу и документацию в надлежащий вид.

При проведении налоговой проверки могут потребоваться следующие виды бумаг:

- документы первичной отчетности;

- кассовые бумаги;

- документы на помещение, в котором располагается юридическое лицо;

- декларации, предоставляемые в налоговую службу, ФСС, ПФР;

- сведения, отражающие заработную плату работников, выплачиваемые пособия.

Проверяющая служба может затребовать иные документы, без которых осуществление налоговых мероприятий невозможно.

Налоговая служба: организация, не сдающая отчетность, может быть ликвидирована

В соответствии со ст. 21.1 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридическое лицо может быть исключено из ЕГРЮЛ в административном порядке по инициативе налогового органа, сообщает пресс-служба Управления ФНС России по Республике Саха (Якутия). Такая «административная ликвидация» производится при наличии одновременно двух непременных условий:

— непредставление непрерывно в течение 12 месяцев, предшествующих моменту ликвидации, юридическим лицом налоговой отчетности;

— отсутствие операции по банковским счетам.

Согласно п. 2 ст. 21.1 Закона N 129-ФЗ регистрирующий орган, установив наличие вышеуказанных признаков, принимает решение о предстоящем исключении юридического лица из ЕГРЮЛ. Так же как и в случае добровольной ликвидации, решение о предстоящем исключении должно быть опубликовано в органах печати, в которых размещается информация о государственной регистрации юридического лица. Публикация должна быть размещена в течение трех дней с момента принятия такого решения.

Одновременно с решением о предстоящем исключении публикуются сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

При этом, Федеральным законом предусмотрено право как самого недействующего юридического лица, так и любого заинтересованного лица, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, в течение трех месяцев с момента опубликования решения о предстоящем исключении юридического лица, обратиться в регистрирующий орган с заявлением о невозможности осуществления указанной процедуры.

В отличие от добровольной ликвидации, срок направления претензий увеличен до трех месяцев со дня опубликования решения о предстоящем исключении. Если такое заявление в течение указанного срока поступает, решение об исключении недействующего юридического лица из ЕГРЮЛ не принимается и такое юридическое лицо может быть ликвидировано в установленном гражданским законодательством порядке.

В случае получения регистрирующим органом заявлений заинтересованных лиц решение об исключении недействующего юридического лица из ЕГРЮЛ не принимается, и такое юридическое лицо может быть ликвидировано в установленном гражданским законодательством порядке.

Таким образом, организация, не сдающая отчетность и у которой нет движений по банковским счетам в течение года, может быть ликвидирована в административном порядке по решению регистрирующего органа.

Те организации, которые имеют задолженность перед бюджетом, ликвидируются через процедуру банкротства в судебном, либо в административном порядке, как недействующие юридические лица в случае принятия налоговым органом решения о признании безнадежной к взысканию задолженности.

Пути ликвидации компании

По законодательству общество можно закрыть несколькими способами:

- Добровольное прекращение деятельности.

- Реорганизация ООО.

- Оформление банкротства.

Проверка налоговыми структурами напрямую зависит от выбранного пути. Опытные предприниматели знают, что во избежание контроля ФНС стоит выбирать второй вариант. Если речь идет о банкротстве, без ревизии не обойтись. Как только деятельность компании прекращена, арбитражный суд выдает решение о формировании комиссии, в задачу которой входит изучение работы общества.

Лучшее решение — реорганизация, которая считается более удобным и безопасным способом закрытия ООО. По сути, компания продолжает работу, но с измененной структурой. Теоретически налоговая проверка в этом случае возможна, но на практике такое происходит редко.

Изучение деятельности предприятия

Во время обращения во внебюджетные фонды член ликвидационной комиссии должен написать заявление о закрытии ООО. Специалистами фондов проводятся камеральные проверки, целью которых является выявление недоимок. При необходимости от субъекта предпринимательской деятельности запрашивается первичная документация, способная подтвердить правильность и полноту расчетов с персоналом. После проверки предприятия проверяющие составляют акты, которые включаются в общий пакет документов, необходимый для закрытия ООО.

Представителями контролирующих органов осуществляется тщательное изучение всех предоставленных документов. Анализируется и ситуация настоящего положения дел фирмы. Любое несоответствие грозит руководству компании отказом со стороны сотрудников государственных представительств.

Как избежать контрольных мероприятий

Отдельные компании могут ликвидироваться без назначения проверки. Поскольку вынесение решения оставили на усмотрение руководителя инспекции, спрогнозировать ситуацию реально. Так, налоговики редко проявляют активность, если фирма:

- прекратила фактическую деятельность несколько лет назад;

- ежегодно сдает нулевой бухгалтерский баланс и декларации;

- своевременно направляет отчетность, добросовестно оплачивает все налоги и сборы;

- принадлежит единственному учредителю.

Условия, при соблюдении которых можно избежать проверки, нигде не прописаны. Здесь контролеры также руководствуются внутренними методическими рекомендациями. Такие регламенты не публикуют в свободном доступе.

Процедура ликвидации

Весь процесс закрытия ООО с нулевым балансом можно разделить на два больших этапа:

- Этап включения общества в список организаций, находящихся в процессе ликвидации.

- Этап непосредственного закрытия организации.

Первый этап является подготовительным для второго. Он начинается с принятия решения о ликвидации и его оформления. Как правило, в этом же решении назначается ликвидационная комиссия или единоличный ликвидатор. Если в обществе более одного участника оно оформляется в форме протокола собрания учредителей.

После принятия решения о ликвидации ООО в течении трех рабочих дней необходимо подать уведомление о ликвидации юридического лица по форме № Р15001 в территориальный орган ФНС, где общество состоит на налоговом учете.

Следующим шагом станет подача объявления о ликвидации общества в средствах массовой информации (далее — СМИ). Официальным СМИ для подобного рода объявлений является «Вестник государственной регистрации». На сайте этого периодического издания можно оформить электронную заявку на размещение сообщения о ликвидации общества и ознакомиться с перечнем документов, которые необходимо будет предоставить в редакцию вместе с квитанцией об оплате публикации.

Извещение о закрытии организации в СМИ необходимо для того, чтобы все возможные кредиторы и должники успели предпринять необходимые меры для погашения соответствующих долгов. Поэтому все дальнейшие действия по ликвидации нулевого ООО осуществляются уже по истечении двух месяцев со дня публикации.

Может получиться так, что в течение этого срока появятся кредиторы или, что значительно лучше, должники общества. В этом случае организация перестает быть нулевым обществом, но процедура закрытия не прекращается, хотя и происходит дольше и сложнее.

Дело в том, что при закрытии организации проводится налоговая проверка деятельности юридического лица. Именно здесь играет большую роль то обстоятельство, что ликвидируется ООО с нулевым балансом. В этом случае сотрудники ФНС, как правило, сами не выходят для проверки, а лишь запрашивают документы за три года.

Более того, проверки может не быть вообще, если все три года обществом декларировались нулевые показатели, отчетность сдавалась в срок, у организации нет в собственности недвижимого имущества, и движений по расчетным счетам так же не было.

При соблюдении всех этих условий, ликвидатором в адрес регистрирующего органа составляется письмо, в котором поясняется имущественное и финансовое положение нулевой организации. Соответственно сокращается время, которое сотрудники ФНС потратили бы на полноценную проверку финансово-хозяйственной деятельности организации за три года. Все это говорит о том, что нулевой баланс позволяет закрыть ООО более быстро и просто.

Следует знать, что три года, за которые ФНС интересует деятельность ООО, это общий срок исковой давности, установленный гражданским законодательством для обращений с претензиями в суд.

По истечении двух месяцев начнется второй этап процедуры закрытия ООО. Для этого необходимо заполнить Заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме № Р16001, утвержденной тем же Приказом от 25.01.2012 г. Так как ООО с нулевым балансом с этим же заявлением подается ликвидационный баланс (он тоже будет нулевым) и квитанция об оплате государственной пошлины.

Процесс ликвидации будет считаться завершенным после исключения ООО из ЕГРЮЛ, что должно произойти не позднее шести рабочих дней с момента принятия регистрирующим органом всех документов.

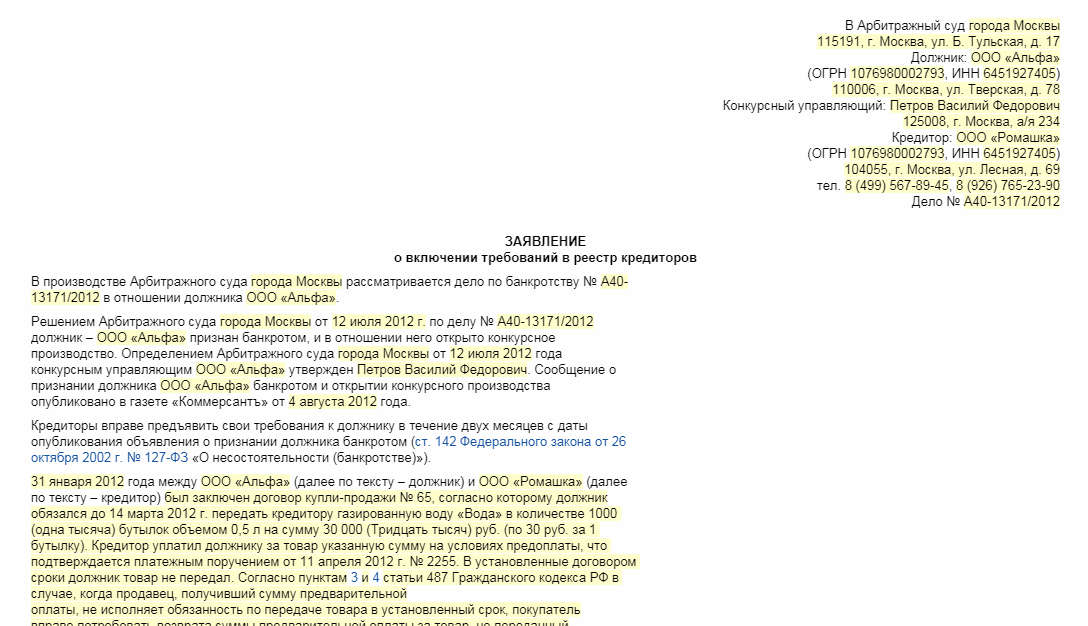

В упрощенном виде процедура ликвидации ООО с нулевым балансом представлена в таблице:

|

Этап |

Шаг |

Уполномоченное лицо, орган |

Срок |

Документ |

| 1. Этап включения в список организаций, находящихся в процессе ликвидации | 1. Принятие решения | Учредитель/и (участник/и) | Решение/Протокол о ликвидации и назначении ликвидационной комиссии (ликвидатора) | |

| 2. Подача Уведомления в органы ФНС | Ликвидатор | 3 рабочих дня от принятия решения | Форма № Р15001 | |

| 3. Извещение в СМИ | Ликвидатор | Заявка о публикации, публикация | ||

| На этом этапе может проводиться проверка документации, составляется промежуточный баланс, закрываются расчетные счета | ||||

| 2. Этап непосредственного закрытия организации | 4. Составление ликвидационного баланса | Ликвидатор | По истечении 2 месяцев публикации | Нулевой ликвидационный баланс |

| 5. Подача заявления в органы ФНС | Ликвидатор | По истечении 2 месяцев публикации | Форма № Р16001 | |

| 6. Исключение из ЕГРЮЛ | Органы ФНС | 6 рабочих дней с момента подачи заявления | Лист внесения записи в ЕГРЮЛ |

От чего на практике зависит, будет выездная проверка при ликвидации компании или нет?

С точки зрения налоговой, ликвидация компании — это самое время взять с неё неуплаченные налоги, если она недоплатила налоги в процессе своей деятельности.

У инспекции есть критерии, по которым она отслеживает компании, которые, возможно, недоплатили налоги в процессе своей деятельности. Что это за критерии?

Сделки с подозрительными контрагентами. Подозрительными контрагентами налоговая считает компании, которые не могли выполнить сделку. Если у компании нет офиса, работников, материальных ресурсов, склада, то, по мнению налоговой, это подозрительный контрагент.

Разрывы по НДС. Когда одна компания (заказчик) купила у другой компании товар или услугу и приняла к вычету НДС, а компания-продавец этот НДС в налоговой отчетности не отразила и не уплатила, образуется разрыв по НДС. Налоговая видит эти разрывы с помощью системы АСК НДС-2.

Налоговая нагрузка. Налоговый орган отслеживает налоговую нагрузку по субъектам Российской Федерации. Если ваша компания платит меньше налогов, чем в среднем в этом же регионе другие аналогичные компании, что налоговая насторожится.

Рентабельность по отрасли. Если деятельность компании менее рентабельна, чем у компаний из этой же отрасли в этом же регионе, то налоговая опять же насторожится. Не скрывает ли компания часть доходов?

Возмещение НДС за последние 3 года. Фискалы вообще очень настороженно относятся к попыткам компании возместить НДС из бюджета. И при ликвидации компании они будут смотреть, возмещала ли ваша компания НДС. Если возмещала, то проверка при ликвидации вам гарантирована.

Опасное приближение к лимитам на специальных режимах. Например, доход на упрощёнке должен быть меньше 150 млн руб в год; если компания зарабатывает больше, то она с упрощёнки слетает. Налоговая насторожится, если ваша компания зарабатывает, например, 145, 146 и так далее мил руб в год.

Убытки в бухгалтерской и налоговой отчётности за несколько налоговых периодов. Если компания не зарабатывает, то как она может продолжать работать?

Расходы росли быстрее доходов. Инспекция считает, что что расходы и доходы компании должны расти пропорционально. Если расходы растут быстрее, чем доходы, то инспекция подозревает, что компания скрыла часть доходов, чтобы платить меньше налогов.

Миграция между инспекциями. Налоговая посмотрит, сколько раз за последние 3 года компания переезжала с одного адреса на другой, меняя при этом инспекцию. Налоговая считает, что иногда мигрирующая компания пытается затруднить для инспекции сбор информации о себе. Таким образом, компания что-то скрывает.

Займы от взаимозависимых компаний. Инспекция вообще очень настороженно относится к какой бы то ни было работе с взаимозависимыми компаниями.

Если по совокупности критериев инспекция решит, что компания, скорее всего, уклонялась от уплаты налогов и проведение выездной налоговой проверки целесообразно, то выездная проверка будет назначена. Но опять же, присутствует большое количество случайных факторов, которые невозможно предугадать, например, загруженность сотрудников инспекции, какие-то внутренние перестановки. Элемент случайности всегда есть.

Порядок действий проверяемой организации при проверке

От компаний, которые налоговый орган проверяет перед ликвидацией, требуется выполнение следующего:

- предоставление представителям налогового органа помещения для проверки;

- обеспечить представителей ФНС возможностью ознакомления с документами.

Помимо обязанностей у проверяемой компании существуют и права. К примеру, компания может потребовать участия понятых при проведении осмотра документации или их истребовании.

Проверяемой компании также следует помнить следующее:

- При невозможности представить необходимую документацию инспекторам, необходимо уведомить их об этом в письменном виде, указав причины.

- При попытке скрыть информацию и представить ее в не в полном объеме, компания может быть привлечена к административному взысканию.

- Если по итогам налоговой проверки уклоняться от получения результата, то он будет направлен в адрес компании по почте.

Договор об учреждении

Не так давно на вопрос: «Что является учредительными документами ООО?» существовал другой ответ. К ним относился не только устав, но и учредительный договор, заключаемый между участниками. В этом соглашении стороны подтверждают, что учреждают юридическое лицо для получения прибыли, указывают полные паспортные данные и размер долей в обществе.

Кроме того, в договоре описывается порядок внесения доли в уставный капитал. Общее правило гласит, что внести вклад в УК надо в течение четырёх месяцев после регистрации компании. Участники вправе установить чёткие сроки оплаты долей, а также санкции за их нарушение. Единственный участник договор об учреждении не заключает, ведь партнёров у него нет.

Зачем нужен договор об учреждении? Во-первых, обязанность его заключать закреплена законодательно: в статье 89 ГК РФ и статье 11 закона «Об ООО». Во-вторых, в устав образца 2021 года не включают сведения об участниках, поэтому из него нельзя узнать, кто является собственником фирмы. В-третьих, это соглашение имеет законную силу при продаже, наследовании, дарении доли в компании, доказывая право собственности конкретного лица.

Мы разобрали, что именно входит в учредительные документы ООО, с теоретической точки зрения. Повторимся ещё раз, регистрационные или учредительные документы — это только устав юридического лица, на основании которого действует общество с ограниченной ответственностью.

Но если говорить о том, что входит в список учредительных документов фирмы для практического применения, то это намного более полный перечень 2021 года. Здесь можно дать такое определение — это полная информация, связанная с регистрацией компании. Партнёры, контрагенты, банки, проверяющие, нотариусы, инвесторы и другие заинтересованные лица запрашивают следующие сведения:

- свидетельство о госрегистрации организации с указанием ИНН и ОГРН;

- свидетельство о постановке на налоговый учёт по месту юридического адреса;

- устав;

- договор об учреждении;

- список участников;

- выписку из ЕГРЮЛ с кодами ОКВЭД, которые отражают направление деятельности;

- протокол или решение о создании юридического лица;

- протокол и приказ о назначении руководителя;

- справку о присвоении кодов статистики;

- информацию о наличии филиалов и обособленных подразделений (при наличии).

Как правило, по такому запросу представляют копии, заверенные подписью руководителя и печатью общества. В некоторых случаях, например, при открытии расчётного счёта или при совершении сделок с долями через нотариуса, для достоверности копий требуется представить и оригиналы.

Собираетесь открывать свой бизнес? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Документы об учреждении общества надо хранить бессрочно, а при порче или утрате – восстановить. Официальные бумаги, такие, как свидетельства государственного образца с регистрационной печатью ИФНС, выдают в виде дубликатов по заявлению руководителя.

Сведения из реестра юридических лиц в электронном виде можно получить бесплатно с помощью сервиса ФНС. За бумажной версией выписки из ЕГРЮЛ обращайтесь в регистрирующую инспекцию, за это взимается пошлина. Внутренние решения, протоколы, приказы легко восстановить за подписями участников и руководителя. О порядке хранения и ответственности за его нарушение подробнее читайте в статье «Документы организации: собираем и храним».

Как избежать налоговой проверки при прекращении деятельности ООО

Организация может быть освобождена от проведения налоговой проверки при ее закрытии по таким причинам:

- имеет нулевой баланс;

- отсутствуют обязательства перед кредиторами – физическими и юридическими лицами;

- отсутствуют обязательства перед бюджетными и внебюджетными фондами;

- своевременно предоставляется отчетность в ФНС;

- отсутствует движение денежных средств по счетам, открытым в банках;

- отсутствуют ошибки в бухгалтерском учете и т. д.

Какие формы прекращения деятельности компании обходятся в большинстве случаев без проверки налоговой инспекцией:

- слияние, присоединение;

- смена региона, в котором осуществляется основная деятельность;

- продажа бизнеса;

- отчуждение долей третьим лицам;

- банкротство в добровольном порядке и т. д.

Если у предприятия не было активной деятельности 2 и более года, ФНС это видит по представленным декларациям. Она может не заинтересоваться компанией и завершить регистрационные действия в общем порядке.

Дополнительные факторы, снижающие «опасность» для организации:

- отсутствие наемных сотрудников (кроме руководителя, которому может не платиться зарплата);

- не должны проводиться никакие зарплатные выплаты;

- счета должны быть «пустыми».

При подаче документов на регистрацию прекращения деятельности общества необходимо проверить правильность их заполнения, проставление подписей. Заявление (уведомление) по форме Р15016 должно быть заверено у нотариуса. На всех бланках должна стоять подпись уполномоченного лица. Все бумаги, которые представляют в оригинале, ни в коем случае не должны быть заменены копиями.

В случаях, предусмотренных законом, компания должна получить разрешение от ФАС для продолжения дальнейшей процедуры реорганизации. Если этого разрешения нет, налоговая может заинтересоваться компанией.

Прочтите: Как происходит распределение имущества при ликвидации ООО

Как остановить исключение из ЕГРЮЛ

До 2017 г. остановить исключение из ЕГРЮЛ можно было при подаче заявления в простой письменной форме. Это могли сделать как само юрлицо, так и кредитор или иное заинтересованное лицо.

После 1 сентября 2017 г. нужно подавать не простое заявление, а специальную форму Р 38001, через которую выражается возражение заинтересованного лица относительно принудительной ликвидации компании. Заявление данной формы подается либо в электронном виде с подтверждением электронной подписью, либо на бумажном носителе лично заявителем, через доверенное лицо или по почте. Во втором случае заявление удостоверяется нотариально.