Ндс — для чайников. что это такое простыми словами

Содержание:

- Ставка НДС

- Формула расчета

- Объекты налогообложения НДС

- Последовательность расчета

- Основные объекты налогообложения

- НДС при УСН

- НДС: сколько процентов составит в 2019 году?

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Включать ли в налоговую базу по НДС суммы штрафных санкций, предусмотренных в договоре

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Как вычислить НДС к начислению

- Счет-фактура

Ставка НДС

12% — облагаемый оборот и облагаемый импорт

0% — экспорт товаров

«Без НДС» — для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Формула расчета

Налог рассчитывается по цепочке: каждый производитель при реализации своего товара/работы/услуги начисляет налог и вычитает из полученной суммы налог, ранее уплаченный своему поставщику.

Формула расчета:

Исходящий – сумма налога, которую получит продавец от своего покупателя. Рассчитывается как произведение налоговой базы и ставки. Например, продали товар на сумму 1 млн ₽, плюс 20 % НДС (0,2 млн ₽).

Входящий – налог, который был уплачен в цене товара/работы/услуги поставщика. Например, купили сырье и материалы на 1,2 млн ₽, в том числе в счете на поставку выделен НДС – 0,2 млн ₽.

Восстановленный – налог, который надо вернуть в бюджет. Ситуации, когда это происходит, описаны в статье 170, п. 3 НК РФ.

Рассмотрим начисление налога на примере. Не будем далеко уходить от Джузеппе (он превратится в лесозаготовительную компанию) и папы Карло (он станет производителем бревенчатых срубов ручной работы). Кроме Джузеппе, в цепочке обязательно появятся и другие поставщики (инструмента, оборудования, прочего сырья и материалов, необходимых для производства домов). Объединим их в одну компанию и назовем “Домострой”:

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС к уплате = 200 000 – (100 000 + 20 000) = 80 000 ₽, где:

200 000 – исходящий налог, полученный от покупателя дома;

100 000 – входящий налог, полученный от компании “Джузеппе”;

20 000 – входящий налог, полученный от компании “Домострой”.

Компании, которые являются плательщиками налога на добавленную стоимость, предпочитают работать с такими же плательщиками. Если в цепочке расчета появится счет без НДС (например, от ИП на упрощенной системе налогообложения), то и вычитать из исходящего будет нечего – никакого налогового вычета компания не получит.

С нулевой ставкой налога возникает еще одна процедура, которую проходят некоторые предприятия, – это возмещение. Представим ситуацию, что наш папа Карло реализует товар за границу. В этом случае ставка НДС составит 0 %. Но он купил сырье и расходные материалы у поставщика и получил входящий налог.

Если использовать стандартную формулу, то получится отрицательная величина к уплате. Например, по данным нашего примера выше:

Следовательно, не папа Карло должен бюджету, а бюджет ему. Сумма в 120 000 ₽ подлежит возмещению. Это непростая процедура. Государство должно убедиться, что его не обманывают. Оно долго проверяет документы, назначает выездные проверки, если сомневается, поэтому компания должна со всей ответственностью подойти к подготовке и не дать повода усомниться в своих честных намерениях.

Объекты налогообложения НДС

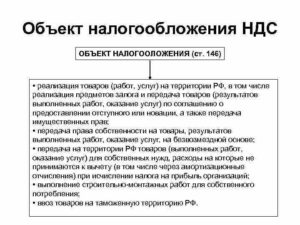

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Последовательность расчета

Методические указания по исчислению уровня налоговой нагрузки даны в приведенных ранее нормативных актах:

-

В приказе № ММ-3-06/333@ авторы ограничились общей формулой определения комплексной налоговой нагрузки, которая, несмотря на свою универсальность, не всегда позволяет произвести доскональную оценку всех обязательств перед бюджетом.

-

В письме № АС-4-2/12722 приведены детализированные алгоритмы расчета для нескольких видов налогов в зависимости от применяемой для сравнения базы.

В первом документе предлагается производить расчет по формуле:

Нн = Сн / Вг × 100%,

где: Нн — показатель общей налоговой нагрузки по итогам года;

Сн — сумма начисленных налогов по декларациям за год, не включающая социальные взносы;

Вг — выручка по строке 2110 отчета о финансовых результатах без НДС и акцизов.

Исключение из знаменателя формулы взносов во внебюджетные фонды законодатели объясняют тем, что они не входят в состав платежей, которые регламентируются НК РФ. В связи с чем, по мнению авторов документа, их можно не учитывать.

В письме № АС-4-2/12722 предлагается более широкий перечень инструментов для определения налоговой нагрузки в зависимости от вида налога:

-

По мнению авторов письма, налоговая нагрузка по налогу на прибыль должна определяться по следующему алгоритму:

НагП = НалП / (Вг + Вд),

где: НагП — показатель налоговой нагрузки по налогу на прибыль;

НалП — годовая сумма налога на прибыль по декларации (строка 180 листа 02);

Вг — выручка по данным декларации (строка 010 листа 02);

Вд — доходы от внереализационных операций по декларации (строка 020 листа 02).

-

Для определения аналогичного показателя по НДС предлагаются 2 варианта, отличающиеся значением знаменателя формулы:

В первом случае:

НагНДС = НалНДС / Б1,

где: НагНДС — налоговая нагрузка по НДС;

НалНДС — сумма НДС к оплате за год;

Б1 – база для налогообложения по разделу 3 налоговой декларации.

Во втором случае:

НагНДС = НалНДС / (Б1 + Б2),

где: НагНДС — налоговая нагрузка по НДС;

НалНДС — сумма НДС к оплате за год;

Б1 — база для налогообложения по разделу 3 декларации;

Б2 — база для налогообложения по разделу 4 декларации.

-

Несколько отличается порядок расчетов для предпринимателей и организаций, находящихся на специальных налоговых режимах. В частности, для ИП существует следующий способ:

НагИП = ПН / Д,

где: НагИП — налоговая нагрузка на предпринимателя;

ПН — сумма подоходного налога за период (НДФЛ);

Д — совокупный доход, определяемый по форме 3-НДФЛ.

-

При упрощенке алгоритм примет другой вид:

НагУ = НалУ / Д,

где: НагУ — уровень нагрузки на организацию, применяющую УСН;

НалУ — общая сумма налога по декларации;

Д — итоговый доход по данным декларации.

-

Сельскохозяйственные предприятия на едином налоге рассчитают нагрузку следующим образом:

НагСН = НалСХ / Д,

где: НагСН — нагрузка на компании на ЕСХН;

НалСХ — размер единого сельскохозяйственного налога по декларации;

Д — итоговый доход по данным декларации.

-

Для общего режима налогообложения применяется следующая последовательность вычислений:

НагОС = (НалП + НалНДС) / В,

где: НагОС — уровень сводной налоговой нагрузки для предприятий на общей системе налогообложения;

НалП — годовая сумма налога на прибыль по декларации (строка 180 листа 02);

НалНДС — сумма НДС к оплате за год;

В — выручка по строке 2110 отчета о финансовых результатах без НДС и акцизов.

Организациям следует учитывать, что при расчете нагрузки для различных режимов налогообложения в ситуации, когда помимо указанных налогов начисляются и уплачиваются другие их виды, суммы по ним также включаются в знаменатель формулы и участвуют в расчете. Исключение составляет только НДФЛ, который не включается в расчет, поскольку взимается с доходов работника. Напомним, что НДФЛ учитывается при расчете только совокупной налоговой нагрузки.

Внимательно изучив методику расчета для НДС, нужно обратить внимание на то, что в нем не участвует сумма НДС налогового агента, поскольку она не включается в итог, начисленный к уплате и отражаемый в декларации. Результат всех расчетов получается в процентах, поэтому к каждой формуле необходимо добавить действие по умножению на 100%

Результат всех расчетов получается в процентах, поэтому к каждой формуле необходимо добавить действие по умножению на 100%.

Приведенные варианты определения налоговой нагрузки хотя и отличаются в зависимости от вида налога и размера компании, тем не менее могут применяться на практике и в достаточной мере отражают экономическое содержание рассматриваемого понятия.

Основные объекты налогообложения

Основные объекты налогообложения

Основным и важнейшим объектом налогообложения НДС является процесс осуществления реализации и сбыта предметов, предоставления или оказания услуг на оплачиваемой основе. Эти действия в обязательном порядке осуществляются налогоплательщиками НДС исключительно на подвластной Российской Федерации территории. Обложению налогом главным образом подлежит именно выручка, которая получена в процессе продажи товаров.

НДС начисляется при определенной налоговой базе, которая является стоимостью товара, и с установленной налоговой ставкой в зависимости от отнесения товаров или реализуемых услуг к определенной категории.

Налоговая база вычисляется именно на момент получения товара или перечисления аванса, совершения полного платежа.

Интересное видео про объекты обложения НДС:

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой – поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот – упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков УСН Доходы минус расходы, т.к. на УСН Доходы никакие расходы не учитывают.

НДС: сколько процентов составит в 2019 году?

Налог на добавленную стоимость является одним из самых массовых в государственной фискальной системе. Он относится к категории косвенных платежей.

Обязательства по нему исчисляют и уплачивают субъекты предпринимательской деятельности, но вся сумма налога закладывается в цену товара, поэтому налоговая нагрузка по НДС по факту перекладывается на конечного потребителя. Сколько составляет НДС в 2019 году, расскажем далее.

Ставки налога НДС на 2019 год

Принятый закон от 03.08.2018 г. № 303-ФЗ предполагает изменение основной ставки налогообложения по НДС. Текущий показатель будет увеличен на 2% с 1 января 2019 года. Сейчас действует ставка 18%, со следующего года налог будет исчисляться по ставке 20%.

Минфином в связи с предстоящими корректировками анонсирован дополнительный приток налоговых доходов в бюджет в сумме 2 трлн руб. за три ближайших года. Эти средства планируется потратить на нужды сферы социальных услуг – образование, медицину и развитие культуры.

Но останутся без изменений льготные ставки налогообложения по налогу на добавленную стоимость. По ставке 10% будет исчисляться налог при продаже продовольственных товаров из перечня, указанного в п. 2 ст. 164 НК РФ, включая следующие продукты:

- мясная продукция (исключение предусмотрено для деликатесных мясных изделий, например, вырезки, колбас, мясных консервов);

- молочные изделия;

- яйца;

- маргарин, растительное масло;

- сахар;

- соль;

- хлебные изделия;

- зерновые, крупы, мука;

- макароны разных сортов и видов;

- морепродукты;

- овощи;

- питание для детей и диабетиков.

По льготной ставке 10% будут облагаться товары для детей: трикотажные изделия, детская обувь, кроватки, матрацы, коляски, подгузники и игрушки с канцелярскими принадлежностями.

В части НДС сколько процентов в 2019 году будет применяться в отношении периодических изданий? Также 10%, если продукция не носит рекламный характер, а ее содержание не является эротическим.

По сниженному тарифу 10% облагается издание культурно-образовательной и научной литературы.

Применительно к услугам международной транспортировки товаров по-прежнему будет применяться ставка 0%. Полный перечень видов деятельности, по которым субъекты хозяйствования исчисляют НДС по нулевому тарифу, приведен в п. 1 ст. 164 НК РФ.

Последствия повышения НДС

НДС закладывается практически во все реализуемые населению товары и оказываемые услуги.

За счет изменения ставок налогообложения эксперты прогнозируют рост отпускных цен на ряд продукции, в том числе на продукты питания, автомобильное топливо, одежду, услуги ЖКХ и др.

Применительно к тарифам коммунальных услуг правительство предлагает произвести повышение базовых ставок с 1 января 2019 года. Но обновленная стоимость оплаты ЖКХ не должна превышать размер инфляционного коэффициента.

Рост цен на потребительские товары и ряд услуг станет причиной снижения покупательской способности населения.

Если уровень инфляции превысит прогнозные показатели, будет утрачена возможность дальнейшего снижения Центробанком ключевой ставки, кредиты перестанут дешеветь.

Субъектам хозяйствования, в связи с изменением налоговых тарифов, придется в начале года обновлять условия договорных отношений с контрагентами. В соглашения надо будет внести сведения о том, сколько составляет НДС в 2019 году, как в результате изменения условий налогообложения будет формироваться стоимость предмета договоренностей.

Сложности могут возникнуть по поставкам в переходный период.

В этой ситуации придется производить доначисления налога. Возможна и обратная ситуация, требующая корректировки – когда аванс получен с учетом старой ставки налога, а отгрузка произошла в январе 2019 года после вступления в силу изменений по НДС.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Включать ли в налоговую базу по НДС суммы штрафных санкций, предусмотренных в договоре

При заключении договоров очень часто в них закладываются условия, которые стимулируют стороны выполнять свои обязательства. К ним относятся различные штрафы, пени за просрочку, неустойки.

Если покупатель задерживает оплату, организация-продавец на основании условий договора может начислить пени (обычно они считаются в процентах и основываются на ставке рефинансирования). Как следствие, задолженность покупателя увеличивается, а у продавца появляется дополнительный доход.

Включать ли его в базу НДС, читайте в статье «Пени за просрочку платежа облагаем НДС: в каких случаях?».

Если покупатель нарушил условия договора, с него взимается штраф или он выплачивает неустойку

Для корректного формирования налоговой базы в этом случае обратите внимание на статьи:

- «Облагаются ли НДС хозяйственные штрафы?»;

- «Неустойка — мера ответственности не облагается НДС»;

- «Штраф за нарушение договора не увеличит базу по НДС»;

- «Облагать ли НДС компенсацию за расторжение договора до срока?».

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

«НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

«Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база

В данном вопросе нужно также обратить внимание и на момент определения налоговой базы.

«Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку НДС в зависимости от вида реализуемых материальных ценностей, работ, услуг

Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

«Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Счет-фактура

НК РФ и Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 № 914) не обязывают налогоплательщиков, исполняющих обязанности налоговых агентов по НДС, выписывать какие-либо счета-фактуры и регистрировать их в книге покупок и в книге продаж. Статья 169 НК РФ, посвященная счетам-фактурам, предусматривает их обязательное составление непосредственно налогоплательщиком.

Буквальное прочтение пункта 1 статьи 172 НК РФ позволяет сделать вывод о том, что вычет сумм НДС, удержанных налоговыми агентами в порядке, предусмотренном статьей 161 НК РФ, и перечисленных ими в бюджет, производится без счетов-фактур на основании любых иных документов, подтверждающих факт удержания и уплаты налога.

Вместе с тем вся система налогового учета по НДС построена на принципе формирования данных книги покупок и книги продаж на основании полученных и выставленных налогоплательщиком счетов-фактур, а уже данные самих книг служат основанием для заполнения налоговых деклараций по НДС (определения сумм НДС к начислению и вычету). Исходя из этого налоговые органы придерживаются точки зрения о необходимости составления счетов-фактур и налоговыми агентами. Поэтому во избежание возникновения спорных ситуаций налогоплательщикам, выступающим в роли налоговых агентов, целесообразно выписывать счета-фактуры и отражать удержанные и перечисленные в бюджет суммы НДС как в книге продаж, так и в книге покупок (если налогоплательщик имеет право на соответствующий налоговый вычет).

При оформлении счетов-фактур налоговыми агентами следует руководствоваться письмом МНС России от 22.07.2003 № ВГ-6-03/807.

Налоговый агент, на которого возложены обязанности по исчислению, удержанию у иностранного лица и перечислению в бюджет НДС, составляет счет-фактуру с пометкой «за иностранное лицо».

Счет-фактура составляется на полную сумму, перечисленную иностранному лицу, с выделением суммы налога. При перечислении авансового платежа счет-фактура составляется на сумму произведенного расхода.

Один экземпляр составленного счета-фактуры хранится у налогового агента как плательщика НДС в журнале учета выданных счетов-фактур (как основание для начисления НДС). Он подлежит регистрации в книге продаж с пометкой «уплата налога налоговым агентом за иностранного поставщика» в момент фактического перечисления средств иностранному поставщику и перечисления за него суммы налога в бюджет.

Другой экземпляр этого же счета-фактуры хранится у налогового агента как покупателя в журнале учета полученных счетов-фактур. Данный экземпляр является основанием для записи в книге покупок и применения налоговых вычетов после фактической уплаты налога в бюджет в случае, если это установлено налоговым законодательством.