Как формируется пенсия: порядок ее накопления и выплаты, как получить единовременно

Содержание:

- Что представляет из себя страховая пенсия

- Основные модели пенсионных выплат

- Как федеральный закон определяет размер накопительной пенсии

- Как формируется накопительная часть

- Главные аспекты

- Порядок и условия получения накопительной пенсии единовременно в 2021 году

- Что можно сделать, чтобы увеличить накопления

- Преимущества инвестиционного пенсионного обеспечения

- Выплата накопительной части пенсии

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2021 году его стоимость равна 98,86 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2021 году составляет 6044, 48 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Основные модели пенсионных выплат

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

1 модель. Страховая + накопительная составляющие

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

Как федеральный закон определяет размер накопительной пенсии

Размер выплат определяют по состоянию на день, когда гражданин обратился за получением денег. Учитывают всю сумму, которая образовалась на накопительном счёте. Специальная часть индивидуального лицевого счёта тоже внимательно изучается при наличии.

В состав пенсионных накоплений также включают:

- Результаты инвестирования.

- Материнский капитал, часть которого расходовалась в этом направлении.

- Взносы на софинансирование.

- Взносы со стороны работодателя в пользу застрахованного лица.

- Дополнительные страховые взносы.

Для определения размеров используют такую формулу:

НП = ПН/Т

НП обозначает саму накопительную пенсию.

ПН – пенсионные накопления, рассчитанные из всех показателей, которые упомянуты ранее. Т – количество месяцев, на протяжении которых будут получены деньги. Ожидаемый период могут сократить на полный год, если клиент обратился за деньгами позднее.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Главные аспекты

Впервые термин «накопительная пенсия» появился в ПФ РФ в 2002 году, когда правительством рассматривался вопрос относительно инвестирования сбережений с целью повышения уровня жизни лиц, которые будут выходить на пенсию.

В условиях шаткой экономики, внедрение данного элемента являлось довольно рискованной затеей. С 2020 года были внесены правительством новые реформы и пенсия окончательно стала делиться на две независимых части. А именно:

Величина первой части целиком зависит от средств, скопившихся к моменту наступления периода их выплаты.

В отличие от страховой пенсии, накопительная не подлежит индексации, однако ее размер можно увеличить путем вкладываний дополнительных финансов.

Фото: виды пенсии

Законодательство предоставляет возможность гражданам выбирать систему формирования пенсии с накопительной частью или без нее. Однако такой выбор можно сделать лишь один раз в жизни.

Кому положена единовременная выплата

Согласно правилам, обязательного пенсионного страхования (ОПС), получить накопительную часть пенсии могут определенные категории граждан:

- мужчины и женщины 1957 – 1966 годов рождения, работающие в 2001 – 2004 годах;

- граждане, которые добровольно делают взносы, в рамках программы государственного софинансирования;

- застрахованые лица, которые родились в 1967 и позже, выбравшие страховую и одновременно накопительную пенсию;

- женщины, направившие материнский капитал, на образование собственной пенсии.

С 2001 по 2005 год, работодатели в обязательном порядке осуществляли отчисления накопительных и страховых платежей.

Соответственно граждане, работающие в данный промежуток времени, имеют право претендовать на получение данных выплат при выходе на пенсию.

Также оформить обеспечение в форме единовременного платежа могут следующие застрахованые граждане:

- имеющие инвалидность 1, 2 и 3 группы;

- достигшие пенсионного возраста и находящиеся на обеспечение по старости (к данной категории также относятся лица, досрочно вышедшие на пенсию);

- которые получают социальные пособия по старости;

- получающие пенсионные выплаты по потере кормильца.

Для других категорий данное право не предусмотрено.

Сроки срочной выдачи

При выборе срочной пенсии, застрахованные лица, могут указать временные рамки, в которые ежемесячно будут осуществляться выплаты.

Выдача денежного довольствия может начаться не раньше наступления, определенного законом возраста граждан:

| Для женщин | 55 лет |

| Для мужчин | 60 лет |

Исключением могут быть только категории лиц, которые могут досрочно выйти на пенсию. Согласно законодательству, срок получения выплат может быть не менее 10 лет.

Выдача средств осуществляется из образованного бюджета по государственной программе софинансирования, взносов работодателей, а также материнского капитала.

Законодательная база

Вопросы, относительно формирования накопительной пенсии, а также порядок ее выдачи определяются нормативно-правовыми актами:

| Федеральным законом РФ № 424 от 28 декабря 2013 года | «О накопительной пенсии» |

| Федеральным законом РФ № 360 от 30 ноября 2011 года | «О порядке начисления средств» |

Согласно упомянутому ФЗ №360, граждане, достигшие пенсионного возраста (женщины – 55 лет, мужчины – 60 лет), имеют право получать накопления в виде срочных, бессрочных выплат или единовременного платежа.

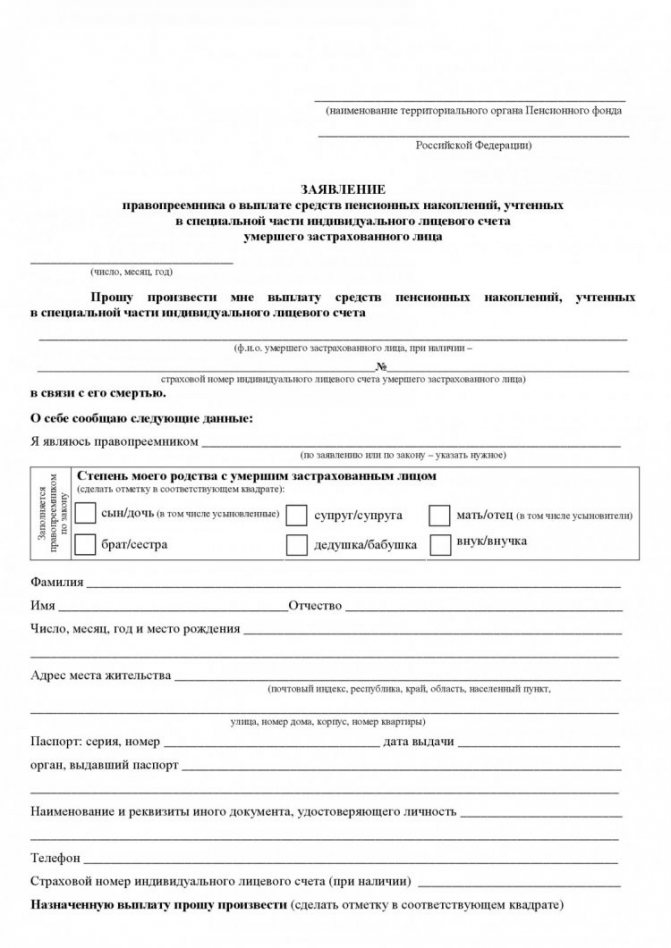

В том случае если гражданин умер до наступления пенсионного возраста, то право получения накоплений будет переходить к правопреемникам (жене, детям, братьям, и другим родственникам).

Порядок и условия получения накопительной пенсии единовременно в 2021 году

Для оформления накопительных сбережений необходимо соблюдать определенные условия, главным из которых является достижение пенсионной возрастной границы (на 2021 год: для женской части населения 55,5 лет; для мужской – 60,5 лет).

Как только будет оформлена и назначена накопительная пенсия необходимо будет определиться с видом выплаты: срочная или пожизненная. В случае если гражданин претендует на единовременную выплату потребуется убедиться в соответствии критериям.

К таким категориям населения могут быть отнесены лица, у которых:

- достижение возрастной границы соответствующей пенсионному возрасту при отсутствии должного числа пенсионных баллов и стажа;

- выплаты пособия по случаю потери кормильца при недостатке до требуемого стажа;

- сформированные накопления в размере меньшем 5% от страховой пенсии.

Что говориться в законе

Перечень лиц, обладающих правом, условия, сроки и порядок выплаты, и многое другое, связанное с накопительной пенсией устанавливается нормативными актами: ФЗ № 167-ФЗ, ФЗ № 424-ФЗ, постановления № 1047 и № 1048 (от 21 декабря 2009 г.). В связи с многочисленными изменениями ознакомиться с актуальными редакциями можно на правовых системах.

Кому положена

Согласно закону создать накопительные сбережения имеет право любой гражданин РФ, а также иностранные граждане. Однако для назначения накопительной пенсии должны соблюдаться определенные условия, которые выражаются для определенных категорий граждан:

- осуществлявших рабочую деятельность с 1967 года, с учетом, что накопительные сбережения начали формироваться за счёт работодателя (6% от оплаты труда работника) до 2015 года.

- производивших отчисления в размере 2% от заработной платы в период с 2002 по 2004 г. Годами рождения являются: для мужчин — 1953-1966 гг., для женщин – 1957-1966 гг.

- являющимся членами Программы софинансирования (отчисление средств государства и гражданина в соотношении 1 к 1).

- направившим семейный капитал на создание сбережений.

Необходимые документы

Как в государственные, так и не в государственные страховые организации для оформления пенсии необходимо иметь при себе копии и оригиналы следующих документов:

- заявление о назначении (второй экземпляр для отметки о получении с целью отслеживания процесса рассмотрения);

- удостоверение гражданина РФ;

- страховое свидетельство;

- документы, подтверждающие периоды трудовой деятельности (трудовая или договора).

В случае возникновения вопросов у сотрудников компании, возможно, потребуются дополнительные официальные сведения и документы.

Куда обращаться?

Согласно законодательству, каждый пенсионер вправе самостоятельно выбирать, в какой организации создавать накопительные сбережения. Это может быть как государственный Пенсионный фонд, так и иные компании, не являющиеся таковыми.

В случае НПФ, получаемые средства задействованы для создания новых доходных для организации проектов, которые приносят прибыль, на основании её, впоследствии формируется сумма выплаты для граждан. Соответственно размер накопительной пенсии выше в сравнении с ПФР.

Если денежные средства хранятся в Пенсионном фонде, то для назначения следует посетить отделение организации по месту пребывания со пакетом всех требуемых документов, а также допускается направление почтовым отправлением с заказным уведомлением.

В последнее время наибольшей популярностью обладает Многофункциональный центр, который также является пунктом приёма заявок на назначение выплат.

Сроки получения единовременной накопительной части пенсии

Поданное заявление (соответствующей формы) на оформление накопительной части рассматривается сотрудниками в течение 10 дней с момента принятия с пакетом всех требуемых документов. В случае отсутствия хотя бы одного – выделяется временной период (3 месяца) для предоставления недостающих документов.

По положительным итогам рассмотрения ходатайства денежные выплаты будут перечислены в период 2-х месяцев.

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

Преимущества инвестиционного пенсионного обеспечения

Решение способа собственного пенсионного обеспечения в будущем, дело психологически непростое. Хочется учесть все нюансы и обезопасить себя от неприятных потрясений в старости.

У страхового обеспечения есть один несомненный плюс – оно стабильно. Другое дело, что речь идет, как правило, о весьма небольшой стабильной сумме ежемесячной пенсии. Даже при условии огромного стажа и дополнительных бонусов она редко приближается к размеру былой зарплаты. И это является основной причиной того, почему пенсионеры продолжают работать, даже когда у них уже не остается на это сил. «На пенсию не проживешь», — так говорят в народе.

Идея накопительной пенсии как раз и состоит в том, чтобы на нее можно было «прожить» — хорошо питаться, покупать новую одежду, путешествовать, позволять себе развлечения. То есть, не считать каждую копейку. За счет накопительной части пенсионных отчислений размер страховой части несколько уменьшается, но сама по себе инвестиционная пенсия имеет ряд преимуществ.

К преимуществам накопительной пенсии относятся:

- Возможность выбрать любой фонд или управляющую компанию из тех, что инвестируют наиболее выгодно

- Отсутствие малопонятных непосвященному человеку «баллов» и перевод суммы прибыли сразу на счет, в денежной форме

- Полное владение накопительным счетом. В частности, деньги на накопительном счету не «сгорают» после смерти пенсионера, а переходят по наследству его родственникам. Накопительный пенсионный счет можно завещать.

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.