Как получить накопительную часть пенсии гражданам с 1953 до 1967 года рождения?

Содержание:

Основные модели пенсионных выплат

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

1 модель. Страховая + накопительная составляющие

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

Индивидуальные пенсионные планы

Что такое негосударственная пенсия? Это дополнительный источник дохода, который вы по своему желанию формируете для себя сами. Вы самостоятельно принимаете решение о размере отчислений, их регулярности, сроках действия договора о негосударственном пенсионном обеспечении, тем самым обеспечивая себе достойный уровень жизни в пенсионном возрасте.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Чем раньше будет подписан договор, тем меньше отчислений будет в будущем. Фонд получает прибыль от вложений в ценные бумаги за счет пенсионных накоплений своих клиентов. За это каждый клиент получает вознаграждение в виде начислений в размере 9,4% от накопленной суммы в год на накопительную часть ОПС и 9,04% на негосударственное пенсионное обеспечение, благодаря которым общая сумма пенсионных накоплений постоянно возрастает.

На официальном сайте НПФ Сбербанка есть специальный алгоритм расчета размера будущей пенсии, который поможет вам подобрать оптимальные условия индивидуального плана. Для этого нужно:

- Указать свой возраст и пол.

- Указать размер заработной платы.

- Определить уровень отчислений от заработной платы в процентах.

Расчет размера будущей пенсии рассчитывается приблизительно, учитывая средние показатели уровня доходности и инфляции, поэтому результаты вычислений на онлайн калькуляторе не гарантируют доходность в будущих периодах. Увеличить размер дохода можно, оформив социальные налоговые вычеты, то есть такие, которые отчисляются на льготных условиях.

НПФ Сбербанка предлагает своим потенциальным клиентам на выбор три индивидуальных плана:

- «Универсальный».

- «Гарантированный».

- «Комплексный».

По условиям плана «Универсальный» вы получаете возможность уплаты взносов по гибкому графику и в произвольном размере. Фонд выплачивает негосударственную пенсию, размер которой ежегодно увеличивался за счет инвестиционной прибыли НПФ. Конечный размер будущего пенсионного обеспечения напрямую зависит от накопленной суммы.

Если вы выберете индивидуальный план «Гарантированный», то по его условиям вы должны будете вносить взносы в установленном размере и по тому графику, который определит система, исходя из размера пенсии, которую вы желаете получать в будущем. Размер пенсионного обеспечения указывается в договоре, который клиент подписывает с ЗАО «Негосударственный пенсионный фонд Сбербанка».

План «Комплексный» предполагает переведение накопительной части отчислений по условиям ОПС и заключения договора с НПФ о негосударственном пенсионном обеспечении. Будущая пенсия в данном случае состоит из двух частей:

- накопительной;

- негосударственной.

На каждую часть пенсии начисляется инвестиционный доход в соответствующем размере. По условиям этого плана клиент самостоятельно имеет право устанавливать размер взносов и их периодичность. Размер будущей пенсии так же, как и в «Универсальном» плане, зависит от суммы накоплений.

Таблица. Условия индивидуальных пенсионных планов НПФ Сбербанка.

| Условия | «Универсальный» | «Гарантированный» | «Комплексный» |

| Размер первоначального взноса | свыше 1,5 тыс. руб. | равняется последующим отчислениям | свыше 1,0 тыс. руб. |

| Размер последующих взносов | свыше 500 руб. | фиксированный и указанный в договоре (рассчитывается исходя из размера желаемой пенсии в будущем) | свыше 500 руб. |

| График и периодичность взносов | устанавливается клиентом на свое усмотрение | оговаривается и фиксируется в официальном договоре | устанавливается клиентом на свое усмотрение |

| Период выплаты негосударственной пенсии | от 5 лет | от 10 лет (указывается в договоре) | от 5 лет |

По всем трем вариантам индивидуальных планов, предложенных НПФ, все пенсионные накопления:

- в случае смерти клиента переходят в наследство;

- в случае развода не подлежат дележу;

- не могут быть взысканы третьими лицами.

Независимо от того, какой индивидуальный пенсионный план вы выберете, вы можете досрочно расторгнуть договор с НПФ о негосударственном пенсионном обеспечении. В данном случае при расторжении, через два года после подписания, вы получите всю сумму накоплений и половину начислений от инвестиционных доходов фонда. В случае расторжения договора после пяти лет со дня заключения соглашения, вы получите в полном объеме всю сумму накоплений и инвестиционных начислений.

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Можно ли получить за умершего

Закон позволяет родственникам умершего человека воспользоваться его пенсионными начислениями. В наследство вступает один человек или сразу несколько. Если существует договор с указанием возможного распределения накоплений в случае смерти человека, сумма делится в соответствии с ним. Если его нет, средства перечисляют в равных долях всем наследникам. Первоочередное право получения накоплений имеют:

- близкие родственники (отец, мать, муж, жена либо дети);

- если близкие родственники отсутствуют, средства распределяются между другими родными (братья, сестры, дедушки либо бабушки).

Суммой накоплений можно воспользоваться, если человек скончался до назначения пенсии. Бессрочная выплата не может быть передана наследникам.

Как перевести накопительную часть пенсии в Сбербанк

В состав Сбербанка входит аккредитованная организация, занимающаяся пенсионными накоплениями жителей. Негосударственный пенсионный фонд Сбербанка действует уже более двадцати лет. Сегодня он входит в число крупнейших в стране, поэтому именно в него многие предпочитают переводить накопления.

Сделать это несложно. Гражданину требуется только лично обратиться в одно из ближайших отделений финансовой компании. С собой следует взять паспорт и СНИЛС. Банковский служащий поможет написать заявление. На месте заключается договор о переводе накоплений в НПФ Сбербанка.

Далее оформлением занимаются сотрудники компании. Накопления переведут на счет финансовой организации, в дальнейшем инвестированием средств будет заниматься банк.

Порядок формирования

Прежде чем узнать размер будущих пенсионных накоплений, следует разобраться в механизме их формирования.

Прежде чем узнать размер будущих пенсионных накоплений, следует разобраться в механизме их формирования.

Накопительная часть пенсионных выплат каждого работающего гражданина нашей страны складывается из:

- обязательных взносов, которые за человека вносит его работодатель;

- добровольных взносов, которые вносит сам будущий получатель.

Взносы, осуществляемые работодателем, составляют 6% от суммы заработной платы гражданина. По закону, он имеет право отказаться от накопительной части и направлять эту сумму в страховую пенсию. Добровольные взносы разрешено производить только после выхода гражданина на заслуженный отдых. Пополнить накопительную часть разрешено при помощи части или всей суммы материнского капитала.

Полезно знать! Накопительная часть — это своего рода вклад, который будущий пенсионер пополняет на протяжении всей своей трудовой деятельности. Этот вклад станет доплатой к основной части пенсии.

Россияне 1966 г. р. и старше формируют пенсионные накопления исключительно за счет добровольных взносов по госпрограмме софинансирования пенсионных накоплений, а также путем направления маткапитала на накопительную пенсию. Если такой гражданин работает, то страхвзносы на ОПС направляются лишь на формирование страховой пенсии.

Особенности расчета

Объем накопительной пенсии рассчитывают, исходя из ожидаемого периода выплат – 20 лет (240 мес.).

Объем накопительной пенсии рассчитывают, исходя из ожидаемого периода выплат – 20 лет (240 мес.).

Для расчета ежемесячного размера выплат нужно общую сумму учтенных пенсионных накоплений, по состоянию на день назначения выплат, поделить на 240 месяцев. Объем накопительной пенсии можно увеличить, если обратиться за оформлением пенсии позже приобретения самого права на такую пенсию.

К примеру, если оформить пенсию на 3 года позднее, то общую сумму поступлений делить уже надо на 204 месяца.

До наступления пенсионного возраста рассчитать размер накопительной части пенсии несложно. Для этого потребуются два основных показателя:

- размер личных сбережений гражданина, подсчитанный вплоть до момента его выхода на отдых по старости;

- срок, в течение которого формировались эти сбережения (в месяцах).

Первый показатель формировался путем вычета работодателем 6% из заработной платы будущего пенсионера.

Пример

Приведем пример расчета для граждан старше 1967 года.

Допустим, человек на протяжении 10 лет до выхода на пенсию получал 25000 рублей в месяц (распространяется только на официальную зарплату).

Так как в накопительную её часть уходит 6% от заработной платы, необходимо

25000*120 (10 лет)?0,06(6%)=180000 руб.

Это и есть полная сумма накопительной части пенсии, из которой государство постепенно будет пополнять общие пенсионные выплаты.

Ежегодная корректировка размера накопительной пенсии

Корректировка пенсии проводится 1 августа каждого года в случае:

Корректировка пенсии проводится 1 августа каждого года в случае:

- поступления новых страховых взносов, в том числе дополнительных;

- при росте страховых взносов в результате их инвестирования;

- при наличии накоплений, которые не были учтены ранее.

Данный перерасчет размера осуществляется по формуле:

НП = НПк + ПНк / Т,

где:

- НП — размер накопительной пенсии;

- НПк — размер пенсии по состоянию на 31 июля года, в котором осуществляется корректировка;

- ПНк — сумма пенсионных накоплений на 1 июля года, в котором производится корректировка;

- Т — ожидаемый период выплаты на 31 июля года, в котором идет корректировка.

В случае проведения корректировки срочной пенсионной выплаты, средства, исходя из которых осуществляется перерасчет ее размера, не учитываются в составе накоплений при корректировке размера накопительной пенсии.

Как узнать узнать размер накопительной пенсии

Существует всего два способа выяснить состояние лицевого счёта в Пенсионном Фонде гражданина РФ.

Существует всего два способа выяснить состояние лицевого счёта в Пенсионном Фонде гражданина РФ.

Наиболее простой из них — обратиться к официальному сайту государственных услуг. На этом портале каждый совершеннолетний человек имеет полное право осуществлять заказ справок, каких-либо документов, то есть пользоваться любыми госуслугами.

Совет! Чтобы узнать размер накопительной части пенсии понадобится ввести на сайте данные всего двух документов — паспорта гражданина российской Федерации и СНИЛС. После того как пользователь зайдёт в свой личный кабинет, ему следует отыскать команду «Пенсионные накопления».

После этого человек без труда получит всю интересующую информацию о состоянии его лицевого счёта в ПФ.

Зайти в ближайшее отделение Сбербанка.

Совет! Перед тем как отправиться туда, не стоит забывать взять с собой паспорт и СНИЛС.

В Сбербанке необходимо будет заполнить соответствующее заявление, после чего состояние лицевого счёта в Пенсионном Фонде станет доступным в личном кабинете на портале банка.

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

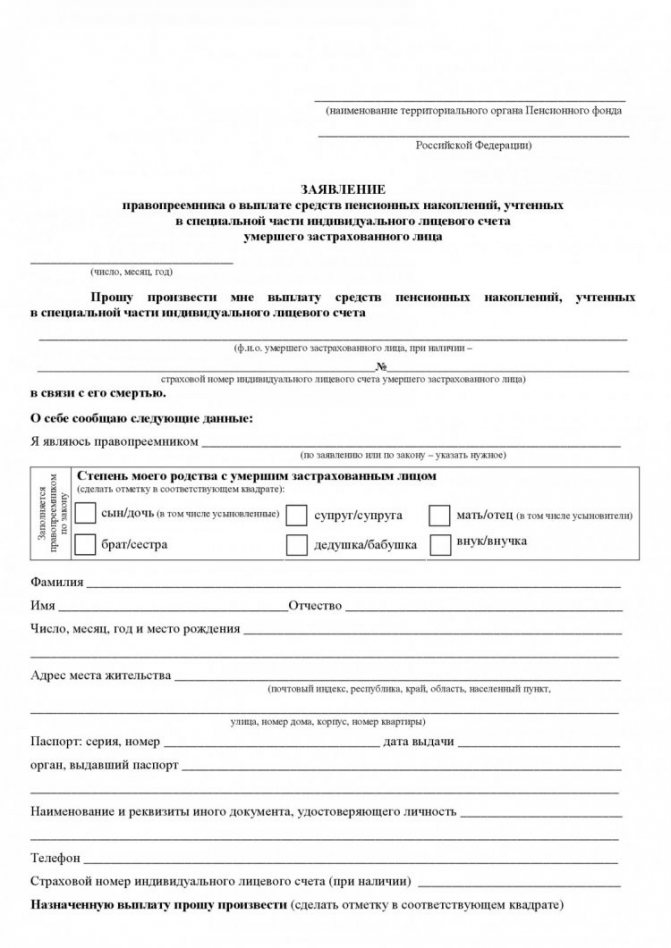

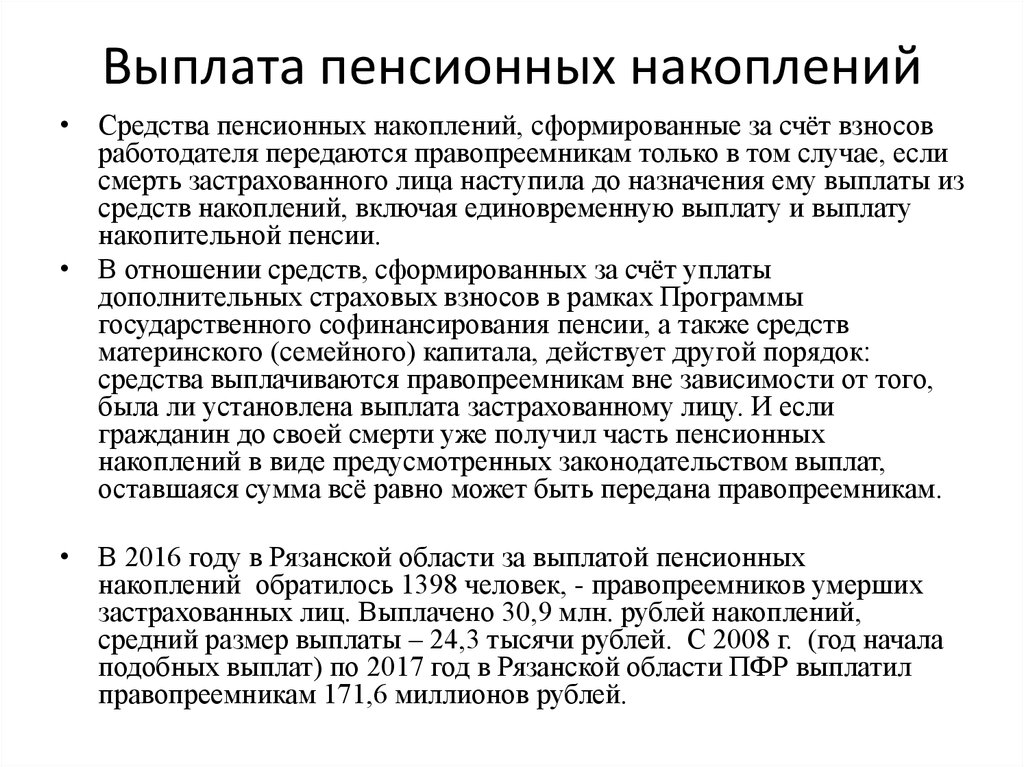

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).