Проводки по начислению заработной платы и налогов

Содержание:

- Сроки выплаты заработка

- Отражение проводок по ЗП в регистрах учета

- Начисление ЗП

- Ответственность

- Использование счета 70 в бухгалтерском учете

- Как сделать возврат переплаты в 1С ЗУП 8.3?

- Проводки по начислению пени по страховым взносам

- Удержать в обязательном порядке

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ :

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

Начислена заработная плата работникам основного производства, проводка

Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени

Начислена премия за месяц работникам управленческого аппарата

Приказ о премировании, расчетная ведомость (Т-51)

Начислена доплата за работу в выходной день сотруднику бухгалтерии

Табель учета рабочего времени, справка-расчет, Т-51

Начислено пособие по больничному листку работнику общепроизводственного отдела

Больничный лист, расчет среднего заработка, расчет пособия, Т-51

Начислен НДФЛ с доходов сотрудников за расчетный месяц

Регистр учета НДФЛ, Т-51

Удержана из заработной платы задолженность работника по выданному займу

Заявление сотрудника, Т-51

Выплачена из кассы заработная плата, проводки

Платежная ведомость, расходный кассовый ордер

Удержание из заработной платы по исполнительному листку

Исполнительный лист, справка-расчет, Т-51

Начислены страховые взносы

Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ

Источник

Отражение проводок по ЗП в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр бухучета заработной платы обязан обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат. Организовывается такой детализированный учет в самостоятельно разработанной форме или с использованием формы Т-54, утвержденной Госкомстатом в Постановлении №1 от 05.01.2004. Для начисления зарплаты и заполнения регистров по ее учету основанием являются:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

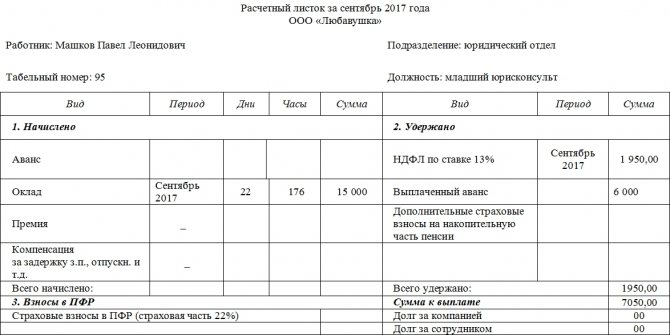

Также согласно статье 136 ТК РФ работодатель обязан перед перечислением оплаты труда известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок. Его форма должна быть понятной и позволять сотруднику узнать о начислениях, удержаниях и подлежащих получению суммах. Информировать сотрудника организация вправе как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Бланк расчетного листка

Подробнее: Порядок и сроки выдачи расчетного листка

Начисление ЗП

Первая задача – начислить ЗП. Почти все проводки по ЗП включают в себя 70 счет, который отвечает за расчеты по зарплате. Так как счет входит в категорию «образующих финансы предприятия», то он пассивный. По дебету мы отражаем суммы списания (выплаты, уплата в страховые фонды и пр.), а по кредиту мы будем начислять заработную плату.

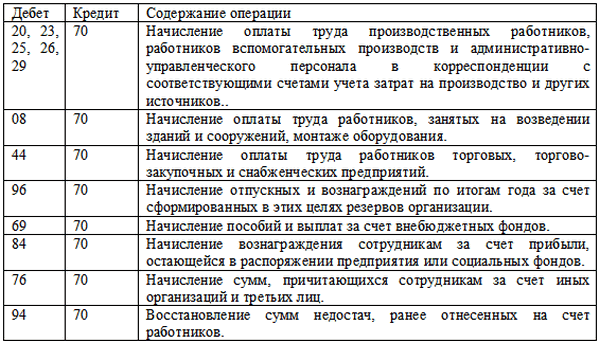

По 70 счету учитываются абсолютно все выплаты в пользу сотрудников (компенсации, отпуски, зарплата, премии и др.).

Аналитика ведется в разрезе каждого работника или в целом по структурному подразделению. При начислении заработной платы используется следующая бухгалтерская запись

- Дт 20, 26, 23, 25, 26, 29, 44

- Кт 70

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Теперь о сумме. Если аналитический учет по 70-ому счету не ведется, то проводка оформляется на все средства, которые начислены по всем работникам занятым в этой сфере предприятия. Т.е. если на основное производство ЗП начислена в размере 400 000 рублей, то будет проводка

- Дт 20 400 000 рублей

- Кт 70

Но чаще бухгалтерский учет ведется в разрезе каждого работника. Так, если Иванов И.И. – работник отдела продаж, должен будет получить, без вычета налогов, 38 000 рублей, то будет оформляться следующая бухгалтерская запись.

- Дт 44 38 000 рублей

- Кт 70 (Иванов. И. И.)

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- По Дт 91.2

- По Кт 70

На сумму премии. Этой проводкой мы относим начисление зарплаты на дополнительные расходы. Этот метод используется в компаниях, которые за счет прибыли выплачивают премии своим сотрудникам, не учитывая эти затраты как производственные.

Также, есть специфические проводки, которые используются очень редко.

- По Дт 97

- По Кт 70

Это зарплата, которая учитывается как затраты будущих периодов. Чаще всего это сотрудники, которые занимаются разработкой чего-то, что в будущем может принести денежные средства предприятию.

- Дт 99

- Кт 70

Проводка по начислению ЗП ликвидаторам ЧП и прочих стихийных бедствий.

- Дт 69

- Кт 70

Проводка по начислению денежных средств из внебюджетных фондов (больничные, травмы на производстве и др.).

Начисление зарплаты происходит последним рабочим днем отчетного периода (месяца), независимо от того, когда произойдет выдача.

Ответственность

Бухгалтер по расчету заработной платы является специалистом. Такой профессионал ведет огромное количество документов, отслеживает, учитывает и обновляет специализированные бухгалтерские программы. Значит, как любой работник, он несет определенную ответственность.

Отвечает за надлежащее исполнение должностных функций бухгалтер по заработной плате (обязанности были кратко перечислены выше). Если допущены правонарушения в процессе деятельности, то специалист может быть привлечен к ответственности в соответствии с административным, уголовным и гражданским законодательством. Кроме этого, он отвечает за материальные ценности, сохранение коммерческой тайны, исполнение дисциплины и поддержание порядка в целом.

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.. В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

Как сделать возврат переплаты в 1С ЗУП 8.3?

Отправить эту статью на мою почту

Как оформить возврат денежных средств излишне уплаченных сотруднику?

Если сотруднику организации выплатили сумму большую, чем ему полагается, то в программе за ним возникает задолженность.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Эта задолженность может быть учтена при последующих выплатах сотруднику, либо возвращена им. Оформить возврат такой задолженности можно используя документ «Возвраты сотрудниками задолженности».

Рассмотрим на примере. В феврале сотруднику Звягинцеву Ивану Петровичу была неверно начислена и выплачена заработная плата, после начисление зарплаты пересчитали и в итоге за сотрудником образовался долг в размере 3000 руб. Информацию о задолженности сотрудника можно увидеть в отчете «Расчетный листок». Сумма долга отражается в полях «Долг работника на начало» и «Долг работника на конец». Так на апрель за Звягинцевым И.П. числится долг, который он готов вернуть в кассу организации.

Оформим возврат переплаты в 1С. Документ «Возвраты сотрудниками задолженности» доступен в разделе «Выплаты» и предназначен для отражения возврата только по одному сотруднику. Ввод нового документа выполняется при нажатии кнопки «Создать».

В шапке документа заполняются следующие поля:

• «Месяц» – это месяц, в котором будет оформлен возврат, независимо от того, когда была образована задолженность. При создании устанавливается текущий месяц ввода документа. В нашем примере это апрель

• «Организация» – выбирается из справочника организаций, либо, если в базе ведется учет только одной организации, то поле будет заполнено автоматически.

• «Сотрудник» – выбирается из справочника.

• «Дата» будет заполнена при создании документа автоматически текущим числом;

• «Номер» будет установлен автоматически при записи документа порядковым значением.

Заполнение табличной части будет выполнено автоматически, если в программе за сотрудником числится задолженность. Вам не надо самостоятельно добавлять строки и искать документы, по начислению которых образовался долг. Заполнение выполняется при выборе сотрудника всеми имеющимися долгами в разрезе документов начисления. Так при выборе сотрудника Звягинцев Иван Петрович в табличной части появиться строка с указанием долга, основанием которого является Начисление зарплаты и взносов.

Если бы за сотрудника числился и другой долг, например, отменена начисленная сотруднику компенсация, по которой уже была проведена выплата, эта задолженность была бы отражена отдельной строкой.

При необходимости заполненные данные можно скорректировать, например, если сотрудник возвращает сумму меньше, чем указано в документе, значение редактируется вручную.

В подвале документа указывается форма расчетов с сотрудником (наличная или безналичная), прописывается номер и дата платежного документа, которыми в бухгалтерии оформляется приход денежных средств в кассу или на расчётный счет организации.

Так же в документе можно ввести дополнительную информацию в виде текстового сообщения в поле «Комментарий».

Поле «Ответственный» заполняется автоматически пользователем, оформившим документ в автоматизированной системе.

Заполненный документ необходимо провести. Возврат переплаты в 1С проведен, результат закрытия задолженности так же можно увидеть в отчете «Расчётный листок».

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Проводки по начислению пени по страховым взносам

После расчета выплат в пользу работников должны быть начислены страховые взносы на заработную плату, проводка (одна или несколько) по которым формируется по определенным правилам. Используется с этими целями счет 69. Для удобства расчетов открываются субсчета, каждый из которых соответствует одному из видов страховых взносов. Например, организация вправе проводить отчисления на социальные нужды, проводка при этом содержит счета:

- 69.01 ― расчеты в ФСС по соцстрахованию;

- 69.02.7 ― начисления на обязательное пенсионное страхование;

- 69.03.1 ― взносы на обязательное медстрахование;

- 69.11 ― отчисления на травматизм в ФСС.

При расчете начислений счет 69 корреспондирует по Дт с соответствующими счетами затрат (20, 23, 25, 26, 44). Если в организации имеется несколько структурных подразделений, начисление страховых взносов проводки сформирует в зависимости от принадлежности работников к той или иной производственной сфере.

Некоторые организации в силу специфики своей деятельности должны создавать резервы на оплату предстоящих отпусков. Относится это к средним и крупным плательщикам, которые не вправе вести упрощенный бухгалтерский учет

Формирование суммы резерва должно происходить не только с учетом отпускных выплат, необходимо взять во внимание и расходы по страховым взносам. Соответственно операция отчисления в резервный фонд проводки предполагает следующие:

- Дт 20, 25, 44 ― Кт 96 ― формирование резервов.

- Дт 96 ― Кт 70 ― начисление отпускных выплат.

- Дт 96 ― Кт 69 ― использование части резервного фонда для начисления страховых взносов.

https://youtube.com/watch?v=oUlt8hGXQG4

Формирование резерва возможно помесячно или поквартально. Размер отчислений может зависеть от фонда оплаты труда или формироваться отдельно по каждому работнику.

Пример 2

В случае несвоевременного погашения задолженности по взносам организации придется оплатить сумму полученных пеней. И здесь уже появляются некоторые нюансы. Ведь в случае, когда начислены страховые взносы, проводка принимает вид ― Дт счета затрат ― Кт 69.

При появлении пеней используется счет 99. Проводки по начислению пени по страховым взносам отражаются в учете следующей записью: Дт 99 ― Кт 69 (используется требуемый субсчет). Погашение задолженности по пеням сформирует в учете запись: Дт 69 (соответствующий субсчет) ― Кт 51.

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2018 году».

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Удержания по исполнительному листу из зарплаты

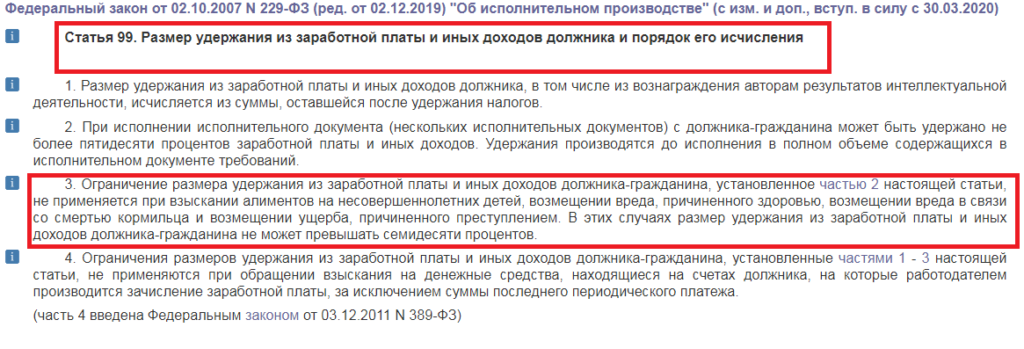

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Это интересно: Безопасность не на высоте: для чего нужна служба безопасности?

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,