Как перевести накопительную часть пенсии в нпф и обратно в пфр?

Содержание:

- Как формируется

- Куда обращаться за выплатой этой части?

- Что делать при незаконном переводе в НПФ

- Сильные и слабые стороны получения пенсионных выплат на карту

- Наиболее надежные НПФ, которые подтвердили свою репутацию

- Что делать, если у НПФ отозвали лицензию?

- Что можно сделать, чтобы увеличить накопления

- Как получить накопительную часть пенсии: оформление документов

- Плюсы

- Возможность получения накопительной части в 2021 году

- Как формируется накопительная часть

- Если мои накопления в НПФ

- Условия и порядок перевода

Как формируется

Размер накопительной пенсии, которую будет получать гражданин, зависит от:

- сделанных взносов;

- процента инвестирования от успешной деятельности фонда.

В случае убыточности фонда, граждане смогут получить только номинальные, перечисленные работодателем средства. Программа софинансирования этих фондов прекратила свое действие в 2015 году.

Формирование пенсии согласно пенсионной реформе 2015 года

Формирование пенсии согласно пенсионной реформе 2015 года

Все накопления, сформированные гражданином во время его трудовой деятельности, будут расходоваться только на его пенсию. А в случае со страховой частью пенсии, все отчисления расходуются на выплату действующим пенсионерам.

Граждане старше 1967 года рождения могли до конца 2014 года использовать программу софинансирования, на основе которой каждый из этих граждан мог внести от 2 до 12 тысяч рублей в течение года. А государство должно было удвоить внесенные суммы.

Также на накопительный счет женщина, родившая более 2 детей, может внести средства материнского капитала. Кроме этого любые граждане могут вносить денежные средства для увеличения накопительной пенсии в течение всей жизни, начиная с их совершеннолетия.

Получение выплаты происходит на ежемесячной основе, и не зависит от других пенсионных выплат. Накопительная часть начинает выплачиваться гражданину после достижения им пенсионного возраста, независимо от наличия необходимого стажа и накопленных пенсионных баллов. Выплаты прекращаются в установленных законодательством случаях:

- при смерти получателя;

- при отказе от пенсии;

- при потере права на получении этой выплаты.

Стравнительная характеристика пенсионных отчислений

Стравнительная характеристика пенсионных отчислений

Размер пенсии можно узнать в ПФР, а также в личном кабинете на сайте Госуслуг. Размер можно рассчитать самостоятельно. Он зависит от общей накопленной суммы и количества месяцев, которые человеку планируется выплачивать это обеспечение.

Сумма накоплений корректируется государством ежегодно с учетом процента доходности фонда, а также полученных отчислений за прошедший год.

Куда обращаться за выплатой этой части?

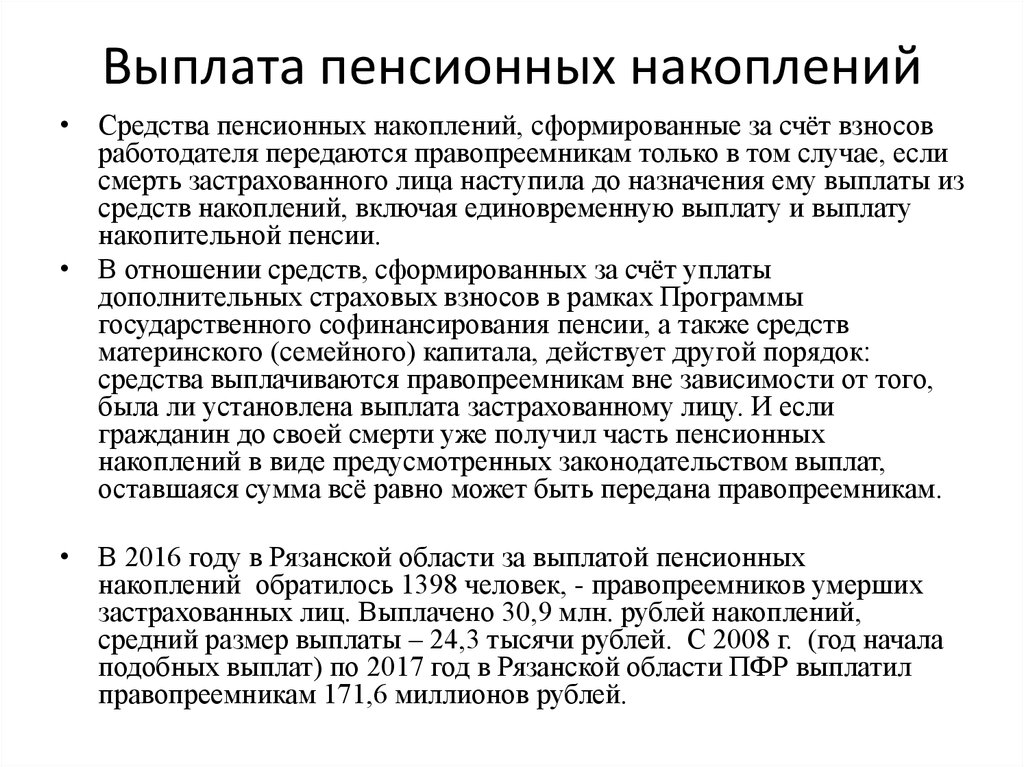

Чтобы узнать информацию, где расположена накопленная пенсия покойного, следует подать документы в Пенсионный фонд с подтверждением родства заявителя и покойного. Там после обработки всех данных дадут точное состояние индивидуального лицевого счета. Если накопительная часть пенсии хранится в негосударственной организации, то по этому же заявлению сориентируют, где именно открыт данный счет.

В момент, когда гражданин будет оформлять базовую пенсию, он получит информацию и о распределительной, и о накопительной части. Специалисты Пенсионного фонда обязаны подробно описать ему количество средств и прочие нюансы.

Что делать при незаконном переводе в НПФ

При формировании накопительной пенсии гражданину рекомендуется регулярно отслеживать деятельность НПФ с помощью личного кабинета. В случае получения информации о смене фонда, когда новый договор лицом не подписывался, существует несколько вариантов действия:

- Обращение в новый НПФ в форме претензии по образцу о незаконном переводе, где говорится о том, что договор гражданином не подписывался и свои накопления в управление фонду он по своей воле не передавал. Также в документе стоит запросить копию договора, в предоставлении которой фонд не имеет права отказать.Во-первых, по копии договора будет понятно, настоящая ли подпись стоит в договоре (в рассматриваемом случае подпись будет подделана). Во-вторых, вопрос может быть решен относительно мирно путем признания фондом своей неправоты или неправомерности действий своего сотрудника. В любом случае с результатом ответа на претензию легче будет предприниматель дальнейшие действия.

-

Подача искового заявления в суд с требованием признать договор недействительным по причине подделанной подписи участника, наказании за действия в виде возмещения причиненных убытков и нанесенного морального вреда (при необходимости).

К исковому заявлению необходимо прикладывать сам договор и копию ответа на претензию (если таковая направлялась). В случае непризнания ответчиком своей неправоты, необходимо ходатайствовать о назначении и проведении почерковедческой экспертизы с целью установления подлинности подписи. После вступления в законную силу решения суда накопления гражданина должна быть возвращены в выбранный им ранее НПФ.

- Если физическое лицо не желает затевать тяжб, тратить время и средства на судебные издержки, то решить вопрос можно в общем порядке. Для этого необходимо до 1 декабря текущего года заключить договор в другим НПФ и направить в Пенсионный Фонд РФ соответствующее заявление.После соблюдения установленной процедуры средства будут переведены из неугодной компании на счета доверенного НПФ. При этом не стоит забывать о потере инвестиционного дохода, т.к. срок предыдущего договора будет составлять всего год.

Образец претензии:

При отсутствии юридических навыков за гражданином остается возможность обратиться с жалобой в органы прокуратуры. Служащие этого органа по законодательству имеют право обращаться в судебные органы с исками о защите прав и законных интересов граждан. В этом случае все процедурные моменты за гражданина выполнить прокуратура, а ему останется лишь присутствовать на судебных заседаниях и давать пояснения по существу дела.

Сильные и слабые стороны получения пенсионных выплат на карту

Среди преимуществ, которые обеспечивает получение пенсии на карточку Сбербанка, следует отметить:

Высокий уровень надежности. Сбербанк является лидером отечественного финансового рынка, благодаря чему вы можете быть уверены в том, что он будет выполнять взятые на себя обязательства. Кроме того, следует отметить, что вероятность того, что у банка отзовут лицензию или он обанкротится, практически исключена.

Удобство получения пенсии. Рассматриваемое кредитное учреждение обладает огромным количеством представительств и банкоматов на территории РФ. Благодаря этой особенности, вы без проблем сможете получить причитающиеся вам пенсионные выплаты, даже если в этот момент времени вы находитесь в другом регионе или городе.

Доступ к современным технологиям. Обладатели пенсионных карточек от Сбербанка получают возможность пользоваться онлайн сервисом, который позволяют дистанционно управлять счетом карты. Кроме того, при желании вы можете подключиться к услуге мобильный банк, которая сделает управление счетом карты еще более комфортным.

Возможность получения дополнительного дохода. На остаток средств на счете вы будете получать дополнительный доход в размере 3,5% годовых. Это особенно выгодно для работающих пенсионеров, для которых пенсия не выступает в роли единственного источника денег и они могут долго не снимать их с карты

Также важно упомянуть, что вам не придется платить за обслуживание пенсионной карты, что исключит лишние расходы.

Получение пенсионных выплат на карту, помимо достоинств, обладаете и недостатками, которые также следует учитывать. Среди слабых сторон рассматриваемого метода получения пенсии необходимо отметить:

- Карту, на которую приходят пенсионные выплаты, можно потерять или ее украдут. В этом случае после блокировки старой карточки и до момента получения новой вам придется получать свою пенсию в филиале банка.

- Вы можете просто забыть код доступа к вашей карточке. В этом случае вам придется заказать новую, а до момента ее выдачи получать пенсионные выплаты в кассе рассматриваемой кредитной организации.

- В момент получения пенсионных выплат в банкомате может не оказаться денежных средств. В подобной ситуации вам будет нужно искать другой банкомат или получить пенсионные выплаты в филиале банка.

Недостатки получения пенсионных выплат на карточку являются довольно незначительными, так как у вас всегда остается возможность получения пенсии в кассе Сбербанка. Именно поэтому все больше наших соотечественников начинают получать пенсии на карту.

Наиболее надежные НПФ, которые подтвердили свою репутацию

Данные по состоянию 2020 года:

-

Лукойл-гарант. Фонд, являющийся одним из крупнейших в России, основан в 1994 году. Отличается исключительно высокой надежностью и стабильностью, приравнивается к классу A++.

- Объем накоплений – 149 289 065 000 рублей.

- Объем резервов – 20 912 775 000 рублей.

- Доходность – 6.49 процентов.

-

Благосостояние. Является лидером по числу получателей пенсий. По шкале рейтинга определен к классу A++. С 1996 года компания занимается реализацией корпоративной пенсионной программы работников общества российских железных дорог.

- Объем накоплений — ноль рублей.

- Объем резервов — 255 774 986 000 рублей.

- Доходность — ноль процентов.

-

Газфонд. Компания, созданная в 1994 году. Рейтинг А++.

- Объем накоплений — 32 миллиарда рублей.

- Объем резервов — 319 миллиардов рублей.

- Доходность — 5,6 процентов.

-

Стальфонд. Год основания – 1996. Рейтинг надежности А+.

- Объем накоплений — 34 763 679 000 рублей.

- Объем резервов — 4 099 025 000 рублей.

- Доходность — 6.09 процентов.

-

Норильский никель. Дата основания компании – 1993 год. Оценена по рейтингу на А+.

- Объем накоплений — 50 074 056 000 рублей.

- Объем резервов — 14 354 458 000 рублей.

- Доходность — ноль процентов.

-

Сбербанк России. Фонд, основанный в 1995 году, имеет статус А++.

- Объем накоплений — 75 988 272 000 рублей.

- Объем резервов — 10 602 224 000 рублей.

- Доходность — 2.41 процент.

Среди множества НПФ, отличающихся высокой степенью стабильности и надежности хотелось бы также выделить: Росгосстрах, Алмазная осень, Европейский Пенсионный Фонд, Оборонно-промышленный фонд, КИТ Финанс, Национальный НПФ.

Что делать, если у НПФ отозвали лицензию?

Спрогнозировать отзыв лицензии у НПФ очень сложно. Но сам отзыв лицензии не так страшен для самих клиентов. Чаще всего забирают лицензию у фондов, которые размещают свои средства в ненадежных банках, отказываются переводить накопления клиентов другим страховщикам.

Как только деятельность НПФ прекращается, все накопления переходят в ПФР. Клиенты негосударственного фонда рискуют лишь инвестиционными накоплениями. Это сумма, которую НПФ заработал за счет вложений для своих клиентов. Вернуть инвестиционный доход – возможность минимальная. Агентство по страхованию вкладов вернет его только в случае, если будет достаточно ликвидных средств на возмещение этих потерь.

Источники, из которых можно узнать о проблемах своего НПФ:

- сайт Банка России;

- сайт Пенсионного фонда России;

- компании по страхованию вкладов.

Также можно просмотреть на сайте Центробанка список действующих лицензий, чтобы удостовериться, что ваш НПФ имеет еще действующую лицензию.

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

Как получить накопительную часть пенсии: оформление документов

Получение накопительной части пенсионных выплат не происходит автоматически после возникновения у гражданина соответствующего права. Большинство аспектов взаимодействия с ПФР и НПФ носит заявительный характер, поэтому при обращении в целях получения денежного содержания заявителю следует, кроме прочего, подтвердить наличие этого права. Подтверждение происходит за счет предоставления необходимых документов.

Ниже приведен примерный перечень необходимых бумаг, которые следует предоставлять при обращении за пенсией накопительного вида:

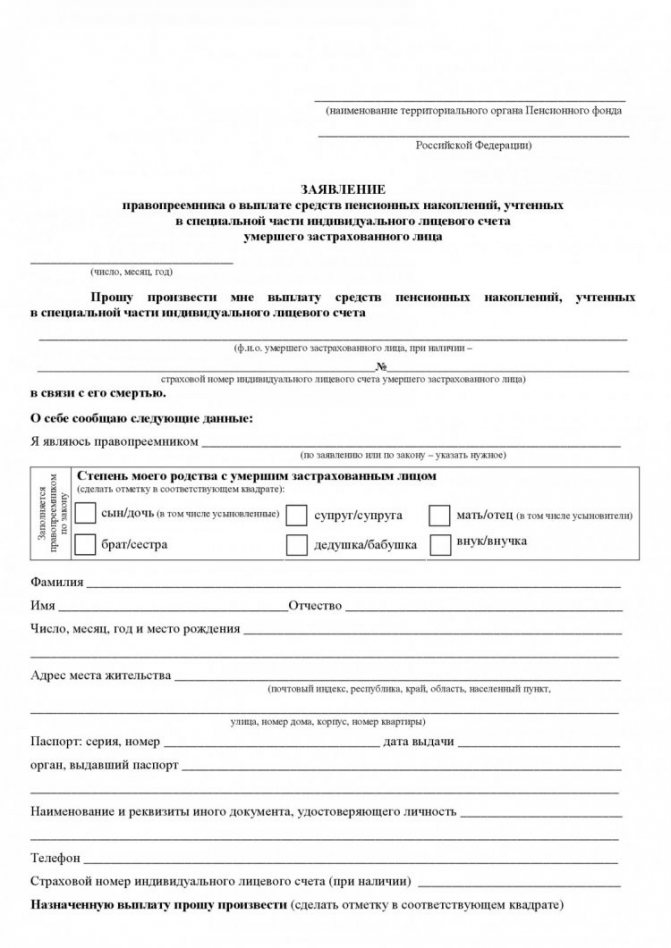

- Заявление. Заявление, как правило, является типовым и выдается непосредственно в учреждении в момент обращения.

Образец заявления:

- Документ, при помощи которого можно идентифицировать личность заявителя. Как правило, им выступает паспорт.

- Трудовая книжка. Является основной бумагой, подтверждающий стаж, периоды и характер трудовой деятельностью работника в течение всей его жизни.

- СНИЛС. При наличии.

- Договор. Если денежные средства будут выплачивать из НПФ.

Справка! Если документы подает не сам будущий пенсионер, а его представитель, то последний в обязательном порядке должен иметь доверенность, которая удостоверена нотариально.

Куда обращаться

Для назначения накопительной пенсии следует обращаться в то учреждение, в котором и размещены накопленные средства.

Если это ПФР, то следует прийти на прием в отделение пенсионного фонда по району, где будущий пенсионер зарегистрирован.

Если же имеется действующий договор с НПФ, то и обращаться нужно в ближайший офис негосударственного фонда.

Сроки

Действующее законодательство не определяет конкретных требований к тому, когда необходимо обращаться за накопительной пенсией. Это можно сделать как в момент подачи документов для назначения пенсии страховой, так и позже. Кроме этого, заявить о своем праве можно и до наступления возраста выхода на пенсию, но не раньше чем за месяц до этого.

НПФ обязан рассмотреть заявление в течение 10 дней, после чего принять решение о начале выплат или об отказе в их начислении. В исключительных случаях этот срок может быть продлен.

Плюсы

Часть экспертов, когда их спрашивают: «Стоит ли переходить в НПФ?», уверенно заявляют: «Да!» Почему?

Во-первых, ежемесячный размер выплат будут составлять не только взносы физических лиц, но и доходная часть, которую формируют активы, полученные посредством инвестирования денежной массы

Однако, решая вопрос о том, стоит ли переходить в НПФ и какие выгоды можно получить из этого, важно учитывать следующее: в договоре в редких случаях фиксируется величина прибыли, так как предугадать, по какому сценарию будет развиваться экономика на мировом рынке, и каковы будут итоги игры на бирже, очень сложно

Важным плюсом рассматриваемой программы обеспечения старости является и то, что она предусматривает сохранность инвестированных активов: если какие-то проекты окажутся убыточными, то денег на счетах клиентов от этого не убавится, поскольку структура компенсирует ущерб из собственного резерва.

Сомневаетесь в том, стоит ли переходить в НФП? Возможно, уверенности вам придаст тот факт, что если случится какое-нибудь изменение финансового рынка, то структура не оставит этого без внимания и скорректирует инвестиционный план на год, учитывая наметившиеся тенденции.

Возможность получения накопительной части в 2021 году

Все знают, что в России подняли возрастную планку выхода на пенсию.

С 2019 по 2028 годы в стране установлен переходный период и по окончанию его право оформление пенсии по старости получат мужчины, достигшие 65 летнего возраста и женщины по достижению 60 лет.

На порядке выплаты накопительной части пенсии эти изменения пока никак не отразились.

Обратиться за ее получением могут мужчины, начиная с 60-летнего возраста и женщины после 55 лет.

Это право возникает и у лиц, которые выходят на пенсию досрочно, например, у военных пенсионеров, у пенсионеров МВД и пр.

Предусмотрено три варианта выплат пенсионных накоплений:

Накопительная пенсия

Этот вариант предполагает, что всю накопленную сумму распределят в виде ежемесячных платежей и будут предоставлять одновременно со страховой частью.

Размер платежа высчитывается, исходя из предположений, что пенсию гражданин будет получать в течение 21 года (т.е. 252 месяца). Поэтому сумму личных накоплений просто делят на 252.

Единовременная выплата накопительной пенсии

Претендовать на нее могут:

-

-

- Лица, у которых накопительная часть составляет 5 и менее процентов по отношению к страховой.

- Граждане, оформившие страховую пенсию по потере кормильца или в качестве инвалида.

- Лица, не получившие права на страховую пенсию при достижении пенсионного возраста по причине отсутствия нужного количества трудового стажа и пенсионных баллов.

-

Такая форма предполагает выплату сразу всей суммы на основании личного заявления.

Срочная выплата накопительной части

Право на нее приобретают лица, участвующие в госпрограмме софинансирования, которые оформили страховую пенсию по старости.

Период выплаты определяется на усмотрение пенсионера, но его длительность не может быть менее 10 лет.

К сожалению, для работающих пенсионеров ни один из вариантов не предусмотрен. Они могут претендовать на возврат своих накоплений только после официального увольнения.

Рассмотрим, как получить накопительную часть. Для этого претенденту необходимо составить заявление и обратиться с ним в территориальное отделение ПФР.

Кроме личного визита в Фонд можно подать заявку:

-

-

- Через МФЦ (Мои документы);

- На портале Госуслуг;

- В личном кабинете на сайте ПФР.

-

Направить заявление имеет право претендент лично или его законный представитель. Сделать это можно и заказным письмом с уведомлением на адрес отделения ПФР.

К заявлению необходимо приложить копии следующих документов:

-

-

- Общегражданский паспорт;

- СНИЛС.

-

На рассмотрение заявления сотрудникам Фонда дается не более 10 рабочих дней, если в заявлении содержится просьба назначить накопительную пенсию или срочную выплату.

Заявка на единовременную выплату рассматривается в течение 30 дней. После принятия положительного решения деньги переводят на счет заявителя в течение двух месяцев.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Если мои накопления в НПФ

Если ваша накопительная пенсия хранится в НПФ, то получить информацию по ней вы можете в Сбербанке и в «Лукойл Гарант». Нелишним будет узнать, как рассчитывается накопительная часть пенсионного обеспечения. Соответственно со ст. 7 федерального закона номер 424, накопительная часть рассчитывается при учете:

- взносов нанимателя;

- дополнительных страховых взносов;

- взносов на софинансирование пенсионного обеспечения;

- средств материнского капитала;

- инвестированных средств.

Величина пенсионных накоплений делится на период выплат, который каждый год определяется законодательно. Сегодня он равняется 246 месяцам. При подсчете накопительной пенсии период выплаты должен равняться минимум 168 месяцам. При срочной выплате минимальный период сокращается до 10 лет.

Изменение величины срочной выплаты осуществляется 1 августа каждого года путем суммирования текущей суммы выплаты и частного, полученного в результате деления величины пенсионных накоплений (по состоянию на 1 июля) на период выплаты.

Величина пенсионного обеспечения будет больше, если гражданин подаст заявление на назначение выплат спустя несколько лет после возникновения права на них. В таком случае период выплаты уменьшиться на год за каждые 12 месяцев, которые прошли с даты ухода на пенсию.

Справка! Плюс накопительной пенсии состоит в том, что ее возможно перевести в НПФ. При этом она не индексируется раз в год, следовательно, граждане могут не рассчитывать на ее увеличение при хранении в ПФР.

В Сбербанке и в Лукойл Гарант

Для того чтобы проверить размер пенсионных накоплений через Сбербанк, требуется посетить любое учреждение банка с паспортом и СНИЛС. Сотрудник банка предоставит вам всю необходимую информацию в течение 15 мин. Другой вариант — контролировать свои накопления через личный кабинет.

НПФ «Лукойл Гарант» не так давно был переименован в НПФ «Открытие». Если ваша накопительная пенсия хранится в этом фонде, то информацию по ней вы можете получить на сайте НПФ.

Для этого следуйте такому алгоритму:

- Переход на сайт НПФ «Открытие»

- Нажатие на клавишу «Запросить копии документов онлайн».

- Авторизация в личном кабинете. Допускается авторизация через портал государственных услуг.

После авторизации подайте заявку. Данные будут предоставлены вам в течение минуты.

Клиентам НПФ «Открытие» доступно еще 2 способа проверки накопительной пенсии. Они могут написать письмо с запросом информации и отправить его по адресу: 300013, Тульская область, город Тула, улица Радищева, дом 8. Также можно позвонить по телефонному номеру +7-800-200-59-99 и задать вопрос оператору.

Условия и порядок перевода

Для перевода денежных средств накопительной части будущего пенсионного дохода между негосударственными фондами или из ПФ РФ в частный законодательно предусмотрена определенная процедура.

В общем виде она складывается из следующих этапов:

- Выбор управляющей компании, исходя из личных убеждений гражданина и оценки наиболее значимых критериев (уровень доходности, надежность фонда, перечень его учредителей, рейтинг по данным независимых агентств и т.п.).

- Заключение договора обязательного пенсионного страхования в части формирования накопительной части будущего дохода после окончания трудовой деятельности. Документ составляется с учетом типовой формы, утвержденной Центральным Банком, в двух экземплярах (для обеих сторон). Форма его – простая письменная. Подписание договора также осуществляется обеими сторонами, сделать это можно в любом офисе фонда, в офисах организаций-партнеров или посредством обмена почтовой корреспонденцией.

- Заполнение и подача заявления о переводе накоплений из одного фонда в другой в ПФР по установленной законом процедуре.

После принятия заявления ПФР действия гражданина на этом заканчиваются, при соблюдении установленных требований он может быть уверен в переводе своих денег.

Внимание! Законом предусмотрена возможность работающего лица сменить управляющую организацию не реже 1 раза в год. При этом в случае изменения своего выбора чаще чем 1 раз в 5 лет, гражданином будет потерян доход, сформировавшийся в результате инвестирования фондом основных средств

Более того, при отрицательном результате вложений средств, гражданин может лишиться и части основных своих накоплений.

В целях минимизации применения мошеннических схем по подделке договоров страхования с фондами (в каждом регионе такие случаи измеряются десятками), законодатель с 01.01.2019 изменил процедуру подачи заявления о переходе. С указанного времени подать такое заявление может только сам гражданин, ранее это мог сделать и сам фонд.

Сделать это можно следующими способами:

- При личном визите в орган ПФ РФ.

- Через представителя, полномочия которого должны быть оформлены нотариально удостоверенной доверенностью.

- Путем направления электронного документа с использованием портала предоставления государственных и муниципальных услуг в электронной форме.

Форма такого заявления и инструкция по его заполнению утверждены Пенсионным Фондом, потому заполнить его не составит труда для застрахованного. Главное, что должно содержать такое заявление, – это реквизиты договора с новым управляющим фондом и контактные данные заявителя.