Как полностью или частично погасить долг по ипотеке

Содержание:

- Можно ли погасить ипотеку досрочно

- Достойная попытка погасить ипотеку собственными силами

- Схемы досрочного погашения ипотеки

- Плюсы и минусы погашения ипотеки потребительским кредитом

- Преимущества и возможные банковские ограничения

- Рекомендации по выбору даты и суммы досрочного погашения

- Необходимые документы для досрочной выплаты кредита

- Выгода не очевидна

- Как действовать для погашения кредита досрочно

- Если сокращать срок, переплата по ипотеке ниже

- Досрочное погашение ипотеки материнским капиталом

- Как выгодно погасить ипотеку материнским капиталом

- Что делать после того, как ипотека закрыта

- Несколько советов о том, как быстрее выплатить ипотеку

Можно ли погасить ипотеку досрочно

Все условия досрочного погашения ипотеки должны быть обязательно прописаны в договоре. Как правило, все банки предоставляют такую возможность своим заемщикам. И если несколько лет назад, за досрочное погашение с вас взимались бы пени и штрафы, то теперь такие «кабальные» условия канули в лету. И если вы решите досрочно погасить ипотеку: полностью или частично, то никаких преград вы не обнаружите. У некоторых банков минимальная сумма для досрочного погашения вообще начинается с символических 1 рубля.

Перед погашением ипотеки нужно для себя определить 2 вещи:

- какой у вас вид кредита (ипотеки): аннуитетные или дифференцированные платежи

- с какой суммы разрешено досрочное погашение

Далее вам нужно уведомить банк о том, что вы собираетесь сделать досрочный дополнительный платеж. Это можно сделать двумя способами. Либо в самом банке, написав заявление о желании внести платеж. Либо по телефону горячей линии (сейчас почти у всех крупнейших банков есть такая возможность).

Достойная попытка погасить ипотеку собственными силами

Кредитные деньги, которые были получены на приобретение недвижимости, можно возвращать разными способами. В зависимости от условий договора отдать заём можно строго по графику платежей, или при появлении свободных денег – раньше срока. Во втором случае одного желания быстрее вернуть деньги может оказаться недостаточно, так как строгие договорные обязательства довольно часто просто запрещают это делать. Многие заёмщики попросту не знают, как максимально выгодно использовать денежные средства, и в результате из-за неправильной политики теряют на переплатах.

Начинать решение вопроса о том, как быстро погасить ипотеку, нужно с тщательного изучения условий договора. Если какие-то юридические моменты документа вызовут сомнения, то можно обратиться за консультацией к специалисту. В зависимости от величины и стабильности дохода можно либо сократить срок выплаты, либо уменьшить основную сумму долга. Для каждого конкретного случая в кредитном договоре прописаны свои условия. Варианты возврата платежей могут быть двух видов: дифференцированным и аннуитетным.

Схемы досрочного погашения ипотеки

Если речь идет о полном выполнении обязательств перед банком, то тут все просто: человек вносит деньги и его кредит закрывают. А вот при частичном погашении раньше срока возможны следующие изменения:

- Уменьшение срока кредитования. Обычно при этом сумма ежемесячного платежа сохраняется, а вот длительность кредита уменьшается. Этот вариант считается самым выгодным. В Сбербанке его оформление практикуется не часто, более того, воспользоваться им можно только при личном обращении в отделение.

- Снижение ежемесячного платежа. Это традиционная форма пересчета задолженности. Срок кредитования при этом не меняется, а вот сумма ежемесячного взноса падает.

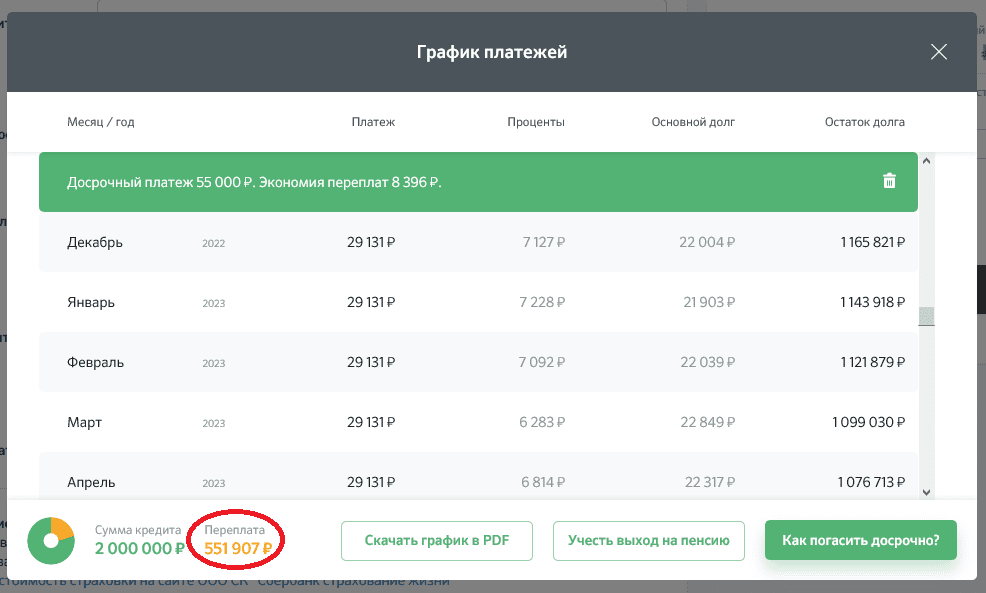

В обоих случаях клиент получает выгоду в виде снижения суммы переплаты по кредиту. С финансовой точки зрения более выгодным считается вариант с уменьшением срока кредита. Рассчитать выгоду конкретно для себя можно с помощью калькулятора на . Для этого нужно ввести параметры действующей ипотеки и нажать на кнопку просмотра графика платежей. Там сразу будет виден размер переплаты по кредиту:

Нажмите для увеличения изображения

В нашем случае она составляет 560 303 руб. Далее можно учесть досрочное погашение. Для этого нужно нажать на кнопку «Как погасить досрочно?» и указать:

- сумму платежа;

- дату внесения денег;

- схему погашения.

Допустим, вы хотите внести деньги в размере 55 000 руб. через 3 года после оформления ипотеки. При изменении суммы платежа переплата составит 551 907 руб.:

Нажмите для увеличения изображения

А уменьшение срока ипотеки позволит переплатить только 542 499 руб.:

Нажмите для увеличения изображения

Очевидно, что уменьшение срока кредитования для заемщика более выгодно. Даже с такой относительно небольшой суммы разница в экономии составит 9 408 руб.

Плюсы и минусы погашения ипотеки потребительским кредитом

Выгода от пользования потребительским кредитом будет очевидна, только при оформлении займа на срок меньше, чем осталось платить по ипотеки. Потому что кроме снятия обременения на объект недвижимости – других плюсов от займа нет. Ведь при детальном рассмотрении этот вариант имеет много недостатков. Среди них – высокие процентные ставки и соответственно большие ежемесячные платежи; установление лимитов на размер выдаваемой суммы, и как результат заемных денег может не хватить для погашения ипотеки полностью; небольшие сроки кредитования (в среднем 3-5 лет); психологическое давление, в связи с несколькими ссудами в разных банках.

К тому же финансовые учреждения постоянно обмениваются между собой открытой информацией, поэтому взять кредит, уже имея ипотеку, – может оказаться весьма сложной задачей. Да и бюрократическую сторону вопроса, где все документы придется собирать и подавать заново, отбрасывать тоже не стоит.

Преимущества и возможные банковские ограничения

По закону ни одна кредитная организация не имеет права отказать заемщику в погашении ипотеки раньше срока. Но стоит понимать, что кредиторам любые досрочные погашения не желательны, так как теряется прогнозируемая прибыль. Поэтому банки нередко препятствуют преждевременным оплатам.

Одним из ограничивающих факторов выступает уведомление заимодавца о досрочном погашении. Клиент попросту не желает дополнительно посещать и тратить силы и нервы на бумажную волокиту. Уведомлять о своем решении кредитора клиент должен лично, не допускаются третьи лица. Исключение – созаёмщики и поручители.

Для того чтобы компенсировать потери, кредитор может установить комиссии за досрочное погашение. Штрафы и пени законом не допускаются, поэтому банк устанавливает дополнительные комиссии или банковские услуги.

Некоторые заимодавцы ограничивают сумму, которую принимают для досрочного погашения. Например, она не должна быть ниже 1000 рублей либо равняться величине ежемесячного взноса.

Преимущества досрочного погашения.

- Экономия на переплате. Чем раньше клиент закроет ипотечный кредит, тем меньше станет итоговая сумма переплаты. При сроке 20-30 лет проценты по займу равны либо превышают тело займа. Но если учитывать уровень инфляции за все эти годы и увеличение дохода потребителя, то цифры становятся менее пугающими.

- Снижение размера обязательного платежа позволяет гражданам освободившиеся средства тратить на развлечения, отдых, путешествия, образование.

- Избавление от статуса должника. Оформление ипотеки накладывает на человека груз ответственности и эмоционального напряжения. К тому же при наличии ипотечного займа в других потребительских кредитах вероятно буде отказано. Досрочное закрытие позволяет воспользоваться новыми услугами рынка кредитования.

- Снятие обременения с приобретенной жилплощади. До тех пор, пока не погашен кредит, недвижимость находится в залоге у банка. Так кредитор минимизирует риски с нарушением условий договора.

- Освобождение поручителей и созаёмщиков от обязательств по ипотеке. Привлекая поручителей для получения кредита, заёмщик несет ответственность не только перед банком, но и перед этими людьми. Ведь при нарушении условий клиент испортит не только свою кредитную историю, но и запятнает репутацию поручителей. Созаёмщикам и поручителям труднее оформить кредит для собственных нужд из-за текущей кредитной нагрузки.

Таким образом, погашение ипотечного кредита раньше прописанного в договоре срока, экономит деньги заёмщика и избавляет его от обязательств. Каким способом производить досрочную оплату и как выстроить новый график, зависит от возможностей и желания клиента.

Главное следует помнить, что покупка квартиры это не самоцель, а всего лишь средство комфортной жизни. Нет смысла работать только на кредит, отказывая себе и членам семьи в мелких радостях

Если все силы и внимание концентрировать только на ипотеке и её скорейшем закрытии, можно потерять удовольствие от жизни и окружающих людей

Какой способ платежей в банк выгоднее: дифференцированный или аннуитетный? На этот и многие другие вопросы связанные с ипотекой, вы найдете ответы, посмотрев видео:

Окт 2, 2017

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Банк | Рекомендации по выбору даты | Рекомендации по выбору суммы |

|---|---|---|

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Восточный банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

Необходимые документы для досрочной выплаты кредита

За последние 5 лет процедура возврата кредита до окончательного срока заметно упростилась. Документы для осуществления процедуры не нужны, только предоставление кредитной карты, поскольку банк может легко идентифицировать своего клиента. При погашении онлайн, заемщик должен зайти в личный кабинет на сайте банка. Почти у всех банков имеется калькулятор для предварительного перерасчета.

В отделении банка попросят паспорт для идентификации личности и предложат написать заявление по указанному образцу. Вносимые в заявление сведения касаются сроков погашения и суммы.

Образец заявления о досрочном погашении кредита →

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Как действовать для погашения кредита досрочно

Все основные условия выплаты кредитов прописаны в договоре между банком и кредитополучателем. Однако существуют некоторые особенности для досрочного погашения долга. Чтобы внести сумму для выплаты кредита необходимо:

- Получить сведения об условиях конкретной финансовой организации. В некоторых банках жестко установлены требования к изменению сумм или сроков погашения кредита. Но многие оставляют выбор за клиентом. Необходимо уточнить, нужно ли заранее проинформировать сотрудников о досрочных выплатах.

- Если банк дает возможность выбирать между уменьшением сроков и общей суммы, следует выбирать срок, поскольку чем больше время выплат, тем больше процентов начисляется. Например, если клиент при общей сумме ссуды в 1 млн рублей решил внести 200 тысяч, то при уменьшении срока он сэкономит почти в два раза больше (43000 против 23000).

- В законе определен срок обращения в финансовую организацию за разрешением на досрочное погашение – 30 суток. Банки могут уменьшать время, но никак не увеличивать.

- Погасив долг, обязательно запросите справку о возврате средств и отсутствии задолженностей. Документ выдается быстро и бесплатно. Это послужит гарантией того, что в будущем вам не начислят пени и штрафы за оставшиеся несколько копеек.

- Можно вернуть деньги за страховку. Если вы хотите сохранить страховой полис, то в случае непредвиденной ситуации вам выплатят деньги, даже при отсутствии действующего кредита.

Существует мнение, что кредитная история ухудшается при досрочной выплате долга. Однако это не так. В кредитной истории отражается информация о состоянии долга (закрыт, просрочен, действует), а также данные об одобрениях и отказах в получении ссуды. Когда и как выплачен кредит, в рейтинге не указывается.

Новое законодательное регулирование значительно смягчило действия банков в отношении клиентов. Но это относится только к серьезным кредитным организациям, в микрофинансовых учреждениях существуют значительные риски, о которых необходимо узнать заранее.

Видео: погашение через Сбербанк онлайн

Решение о досрочном погашении кредита требует тщательного планирования. Нужно просчитать все выгоды в соответствии с условиями, выдвигаемыми банком. Можно использовать калькулятор онлайн или проконсультироваться у работников финансовых организаций. Точно зная, как погасить кредит досрочно, вы можете сэкономить время и средства.

Автор статьи:

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Досрочное погашение ипотеки материнским капиталом

Материнский (семейный) капитал предназначен для улучшения условий проживания семей, имеющих двух и более несовершеннолетних детей. В 2018-м по программе выплачивается 453026 руб. Для использования помощи государства, заемщику необходимо:

- письменно поставить в известность банк о досрочном погашении ипотеки или ее части семейным капиталом;

- получить справку у банка-кредитора об оставшейся сумме долга;

- обратиться в Пенсионный фонд с документами и справкой банка за государственным сертификатом на материнский капитал.

Срок рассмотрения документов заявителя и принятие решения в пенсионном фонде — 30 дней. Еще столько же потребуется времени, чтобы фонд перечислил деньги банку. При этом необходимо знать, что средства семейного капитала на погашение займа или его части, а также процентов используются единовременно.

После этого банк обязан внести изменения в график платежей. По желанию заемщика может быть уменьшена ежемесячная сумма или сокращены сроки кредитования.

Как выгодно погасить ипотеку материнским капиталом

Самый популярный и выгодный способ использования материнского капитала – оплата им обязательств по ипотечному кредиту. Законом предписано всем без исключения банкам принимать материнский капитал в качестве погашения основного долга, его части или процентов по ипотеке. За счет материнского капитала можно погашать ипотеку независимо от того, на кого она оформлена, поскольку эти деньги являются собственностью всей семьи.

Материнским капиталом очень выгодно погашать основную сумму долга по кредиту. Получается, что тело кредита снижается, уменьшаются проценты, и в итоге заемщику придется переплачивать гораздо меньше.

Гораздо реже встречаются случаи погашения материнским капиталом процентов по ипотеке. Спору нет, для банка этот вариант более выгоден, в этом случае он гарантированно заработает на процентах, а сумма кредита остается прежней. Для заемщика же этот вариант хорош только тем, что после уплаты процентов уменьшается ежемесячный платеж.

Погашать ипотеку материнским капиталом досрочно куда выгоднее, чем вкладывать его в жилищный кредит в качестве первоначального взноса.

Лучше оформить ипотеку, пустив на первоначальный взнос собственные средства, а уже потом погасить часть долга материнским капиталом.

Если вы хотите полностью погасить кредит материнским капиталом, то его должно хватать для выплаты остатка. Если это не получится, то у вас все равно останутся обязательства по кредиту и необходимость в ежемесячных платежах. В противном случае банк будет начислять штрафы и пени, которые нельзя будет оплатить деньгами материнского капитала. Условия погашения кредита материнским капиталом:

- Оплатить ипотечный кредит материнским капиталом частично или полностью можно, не дожидаясь, когда вашему ребенку исполнится 3 года.

- Недвижимость, приобретаемая за счет ипотеки, должна улучшать жилищные условия семьи и находиться в пределах РФ.

- Для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте. Закон гласит, что материнский капитал – собственность всей семьи.

- Ипотечный договор может быть оформлен на любого из супругов.

- Есть возможность погасить материнским капиталом кредит на строительство жилого дома, при этом залог оформляется на участок.

Погашение кредита проходит в несколько этапов:

- Заранее уведомить кредитора о намерении досрочно погасить долг (часть долга) материнским капиталом. Для этого надо написать заявление по форме банка о досрочном погашении займа, указать, какая сумма долга осталась к выплате и проценты.

- Забрать в банке документы на недвижимость: свидетельство о праве собственности и договор купли-продажи.

- Обратиться в Пенсионный фонд (ПФР) по месту жительства, предварительно собрав пакет необходимых документов (см. вкладку «Документы»).

- В ПФР вы получаете расписку. Проследите, чтобы в справке не забыли указать дату ее выдачи. Начиная с этой даты Пенсионный фонд в течение месяца должен дать вам ответ о выплате или отказе в выплате материнского капитала банку в счет погашения долга по жилищному кредиту.

- В случае одобрения, но не позже чем через месяц, вам нужно сообщить об этом решении в банк.

- Пенсионный фонд перечисляет средства материнского капитала в банк (обычно это занимает 2 месяца), после чего вы сможете выбрать, куда именно направить день: на частичное или полное погашение ипотеки досрочно или на погашение процентов (это позволит уменьшить ежемесячный платеж).

- Банк выдает новый актуальный график платежей. Если кредит закрывается материнским капиталом полностью, то надо взять в банке справку об отсутствии задолженностей и претензий.

Обращаем ваше внимание, что срок рассмотрения вашей заявки в Пенсионном фонде, согласно законодательству, не должен превышать 1 месяца. Пенсионный фонд имеет право на отказ в вашей просьбе по следующим основаниям:

- В предоставленном пакете документов отсутствуют требуемые бумаги или допущены ошибки, указаны неверные сведения.

- Родитель, который оформил материнский капитал на себя, лишен прав на ребенка, или если заявитель совершил в отношении ребенка преступные действия.

- Если получателем материнского капитала является опекун, который по какой-либо причине по решению органов опеки лишен права на семейный капитал.

Законом не предусмотрено иных причин, которые могли бы стать основанием для отказа Пенсионного фонда в выплате вам материнского капитала в счет погашения ипотеки.

Что делать после того, как ипотека закрыта

Дальнейшие действия после того, как ипотека погашена, направлены на снятие обременения с объекта недвижимости и получение свидетельства о праве собственности без отметки о залоге.

Чтобы стать полноправным владельцем (получить право продать, подарить или обменять жилье), необходимо:

- Обратиться в банковское учреждение за документом, подтверждающим полный расчет по кредиту и отсутствие претензий со стороны кредитора. Специалист разъяснит, как снять обременение, если выплатили ипотеку.

- Собрать комплект документов для Росреестра.

- Подать заявление в Росреестр о снятии обременения. Можно воспользоваться одним из трех вариантов:

- Лично в отделении или отправить документы по почте заказным письмом с уведомлением. Пакет документов должен включать: заявление, банковскую закладную, паспорта/копии всех участников сделки и свидетельства о рождении владельцев до 14 лет.

- Через МФЦ. Подать документы можно без очередей, воспользовавшись помощью специалиста. Срок процедуры может увеличиться на 5-7 дней.

- Дистанционно через сайт Госуслуги. Способ доступен только гражданам, имеющим электронную подпись. Также на портале можно записаться на прием в Росреестр или в МФЦ.

Полный комплект документов должен содержать:

- Документы, удостоверяющие личность всех владельцев, указанных в свидетельстве на недвижимость (оригиналы и копии).

- Свидетельство о праве собственности на жилье.

- Справку об отсутствии задолженности.

- Документацию по обязательству.

- Информационное письмо от банка о выполнении клиентом обязательств по кредитному соглашению в полном объеме.

- Заявление о снятии обременения по договору, подписывается совместно с сотрудником банка.

- Квитанцию об оплате госпошлины.

Не обязательно получать новое свидетельство на право собственности, главное – внесение изменений в Единый государственный реестр недвижимости о снятии обременения.

Если заемщик погасил ипотеку в Сбербанке, то дальнейшие действия за него сделает специалист банка. Банковская организация автоматически проведет процедуру снятия обременения в течение месяца. Об окончании процесса клиента проинформируют по смс. Убедиться об освобождении объекта недвижимости от залога можно проверить через запрос на выписку из ЕГРН на сайте Росреестра или портал Госуслуг.

Несколько советов о том, как быстрее выплатить ипотеку

Самое действенное правило для выплаты ипотеки – досрочное погашение части долга при первой же удобной возможности. Причем крупные банки, такие как Сбербанк или ВТБ – сделали эту процедуру максимально простой и комфортной для клиента. Достаточно зайти в онлайн-банк, выполнить нехитрую операцию и перевести деньги. При этом никаких дополнительных комиссий или бумаг не потребуется.

Погасить ипотеку можно за счет:

- Собственных средств;

- Собственных средств из резервного фонда;

- Материнского капитала (подробнее о погашении ипотеки маткапиталом);

- Возврата налога;

- Потребительского кредита.

Как правильно платить ипотеку, чтобы уменьшить переплату

Существует несколько простых правил, следуя которым заемщик почти со 100% вероятностью избежит многих проблем с банком и быстро расплатится по кредиту.

- Вносите даже свободную тысячу рублей, если боитесь потратить ее «мимо» ипотеки. Положительный остаток может копиться на счете, а раз в 2-3 месяца пишите заявление на списание положительного остатка в счет погашения основного долга по ипотеке.

- Обходите стороной кредиты на жилье без первоначального взноса. Именно по таким продуктам годовые ставки очень высоки. Поэтому лучше внести хотя бы 10% от стоимости недвижимости и получить годовой процент на несколько пунктов меньше. В долгосрочной перспективе такая экономия будет ощутимой. Если денег на первоначальный взнос нет, можно взять потребительский кредит. Но в таком случае банк сочтет вас неплатежеспособным, и это плохо отразится на сумме выдаваемой ипотеки и условиях договора.

- При выборе кредита, стоит отдавать предпочтение тем продуктам, которые предполагают минимальные ставки при максимальном сроке.

- Необходимо создать отдельный счет-«подушку безопасности», равный 2-4 месячным платежам. Тогда при возникновении финансовых трудностей удастся избежать штрафных санкций и порчи кредитной истории.

- Рефинансирование ипотеки на более выгодных условиях (обзор программ перекредитования).