Отъезд в командировку в выходной день

Содержание:

- Документы по привлечению к работе в выходной

- Особенности оплаты командировки в выходной день

- Причины совпадения командировки с выходными днями

- Дополнительные нюансы

- Законодательная база

- Как посчитать командировочные самостоятельно

- Как рассчитывается оплата по Трудовому кодексу?

- Оплата выходных в командировке: учет командировочных расходов

- Правила оплаты командировки в нерабочие дни в 2021 году

- Нюансы

- Судебная практика

- Особенности

- Как учитывается, если сотрудник выезжает или приезжает в нерабочий день

- Если сотрудник командирован в рабочие дни

- Выходные дни внутри командировки

- Оплата труда и командировка

- Выходные в пути

Документы по привлечению к работе в выходной

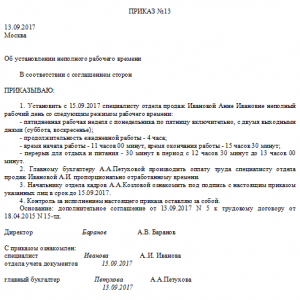

1. Получаем согласие сотрудника на работу в выходной день.

Напомним, что в соответствии с ч. 2 ст. 113 ТК РФ работодателю необходимо согласие сотрудника на привлечение к работе в выходной день, приходящийся на период командировки. Приведем пример согласия.

Если к работе в выходной привлекается женщина, имеющая ребенка в возрасте до трех лет, или работники иных категорий, на которых распространяется действие ст. 259 ТК РФ, дополнительно их нужно ознакомить с правом на отказ от работы в выходной день под роспись – либо в уведомление внести соответствующую строчку, например «Дополнительно сообщаем, что как мать, воспитывающая ребенка в возрасте до трех лет, вы имеете право отказаться от привлечения к работе в выходной день», либо оформить отдельный документ и вручить его работнику, оставив у себя второй экземпляр с подписью работника, подтверждающей получение.

2. Издаем приказ о привлечении к работе в выходной.

После получения согласия работника издается приказ. Некоторые работодатели пропускают первый шаг и сразу издают приказ, считая, что подпись сотрудника в нем означает согласие на работу в выходной день. Это не так. Подпись в приказе означает лишь ознакомление работника с ним, но не согласие на работу.

Особенности оплаты командировки в выходной день

Действующим законодательством определен особый порядок оплаты дней, которые сотрудник проводит в командировке по распоряжению руководителя организации.

Более того, оплата за выходные дни, отработанные в командировке, также проводится по определенному принципу.

Рассмотрим все возникающие нюансы более подробно.

Если сотрудник командирован в рабочий день

При отправке в командировку в рабочий день сотруднику начисляют среднюю заработную плату за каждый день, проведенный в командировке. Кроме этого, выплачиваются суточные, а также компенсируются расходы по аренде гостиницы или другого жилья.

Если выпадают на дни в дороге

Выходные, которые сотрудник вынужденно проводит в пути к месту следования, считаются рабочими (даже, если выезд в командировку вечером в выходной).

Днем отъезда считается день, в который отправляется транспортное средство до места командировки / транзитный транспорт.

За работу в выходной согласно статье 153 Трудового кодекса РФ положена оплата в двойном размере.

Как сказываются на расчете отпуска или последующих командировок?

Оплата, производимая работнику в период командировки в двойном размере, влияет при суммированном учете отпускных и командировочных.

Рассмотрим более подробно возникающие нюансы.

Расчет среднего заработка

Возможны два варианта:

- Учитывать дни с двойной оплатой. Из расчетного периода необходимо исключить время, когда осуществлялось сохранение среднего заработка, а оплата командировки производилась как за работу в выходные.

- Не учитывать дни с двойной оплатой. Другими словами, на время командировки сотруднику начисляется средний заработок, а это время исключается из расчета.

Поскольку официального разъяснения законодательства, какой метод использовать, нет, расчет производится по одной из методик на усмотрение работодателя.

Возмещение времени отдыха

Возмещение времени отдыха закреплено на законодательном уровне в статье 153 Трудового кодекса РФ:

| Система оплаты труда | Размер компенсации |

| Тарифная | Двойная |

| Сдельная | Полуторная |

Возможно ли прерывание поездки на выходные?

Да, такая возможность предусмотрена.

Рассмотрим на примере, что будет, если работник вернулся в выходной день домой:

Анохин В.И. был отправлен в командировку на три месяца в ООО ”Сельхозтехника”. Предполагается, что командировка продлится весь срок. Согласно приказу, Анохину полагается два выходных в неделю. Какой вариант прерывания возможен?

Решение:

Поскольку поездка оформляется на весь срок, то отметки о прибытии и убытии будут поставлены по одному разу – в момент приезда и в момент отъезда. Возвращение на выходные не будет прерывать срок нахождения в командировке. В то же время, Анохин не будет иметь возможности компенсировать себе оплату проезда до дома и обратно.

Причины совпадения командировки с выходными днями

Причин совпадения поездки и выходных дней может быть несколько. Среди них:

Длительная поездка

При длительных поездках возможны следующие варианты:

- Если в компании рабочая неделя состоит из 5 рабочих дней, а командировка предполагает 6 или 7 дней, то работнику придётся выполнять поручение руководства в те дни, которые считаются для него обычно нерабочими.

- В некоторых случаях даже находясь в командировке – в выходные дни выполнение рабочих заданий не проводится. Это обычно встречается при длительности поездки в 10 и больше дней.

- Иногда поездка не слишком длительная и выполнение рабочего задания приходится на нерабочий или праздничный день, но согласно графику работы служащего, для него – этот день рабочий.

- Работа во время рабочей поездки в другой организации подчиняется правилам её внутреннего распорядка, которые могут не совпадать с режимом работы откомандировавшей структуры. При этом служащему придётся работать в те дни, когда обычно он отдыхает.

Вознаграждение за эти дни будет произведено в зависимости от того, считается день рабочим или выходным, согласно внутреннему распорядку откомандировавшей организации.

Когда проезд приходится на нерабочий день

Иногда для своевременного начала выполнения задания руководства необходимо выехать из места постоянной работы в воскресенье.Возвращение из командировки может также приходиться на нерабочий день. Вознаграждения этих дней производится в удвоенном размере на основании рекомендаций Минтрудсоцзащиты РФ (письмо от 25.12.2013 № 14-2-337).

- Временем отъезда в командировку считается время выезда согласно проездным документам, отсюда: оплата производится с даты и времени отправления транспорта, и если это 23.00 воскресенья, то оплачивается этот день в удвоенном размере как выходной. Кроме того, при нахождении пункта отправления за чертой города, в котором располагается постоянное место работы – время для проезда туда также учитывается.

- При возвращении из командировки в субботу расчёты проводятся по аналогии с предыдущими.

Дополнительные нюансы

Если командировка выпала на выходные, двойную оплату назначают любым служащим, в том числе – государственным или муниципальным. Они имеют право получить за это денежную выплату, или дополнительное время отдыха.

Статья 153 Трудового кодекса РФ регламентирует оплату для тех компаний, где используется так называемый сменный график работы.

Расчет производится на основании следующего принципа:

- С использованием среднего заработка за рабочие дни, проведенные в командировке по сменному графику.

- В двойном размере или путем компенсации в виде выходного дня – за отработанный выходной.

Оплата командировок осуществляется на основе действующего законодательства.

Результат подсчета определяется тем, осуществлялась ли за время выходного дня трудовая деятельность. Составление приказа, оформление табеля учета времени – обязательные требования.

Применяются положения 152 и 154 статей Трудового кодекса при сверхурочных обязанностях, выходе на место ночью. Учет труда работника выполняется на основании обычных норм. За работником сохраняются все те же нормы, что предусмотрены стандартным трудовым законодательством. То же касается порядка оплаты труда.

О дороге в командировку в выходной день смотрите это видео:

Форма для приема вопроса, напишите свой

Законодательная база

Трудовое законодательство полностью регулирует процесс прохождения командировок сотрудниками: возмещение и расчет командировочных, оформления удостоверения при командировке, регулирует правила расчета, а также содержит информацию об отдельной категории сотрудников, которым запрещены командировки или ограничены согласно законодательной базе. Но согласно постановлению Правительства РФ № 1595 от 29 декабря 2014 года были отменены командировочные удостоверения и это намного упростило работу бухгалтерии (уменьшилось количество отчетов по командировочным работников, что обязаны были после окончания командировки заполнить соответствующий отчет).

Постановление № 771 от 29 июля 2015 года Правительства страны отменило правила ведения учета журнала работников, что отправились или вернулись из командировки. Теперь одним из важных документов, что подтверждает направление сотрудника в командировку является приказ о направлении в командировку. Но несмотря на это, нет утвержденного формата приказа о направлении рабочего в командировку, составляется в свободном виде.

Если по каким-то причинам работник не может выполнить задание за отведенные период командировочных дней, то бухгалтерским отделом составляется новых документ – приказ об изменении сроков командировки.

Самый важный реквизит командировочного приказа – цель командировки, ее нужно обязательно детализировать, так как обозначает деловой характер документа. Этот пункт нежелательно оставлять пустым, во избежания недоразумений с аудиторской службой.

Как посчитать командировочные самостоятельно

Для этого понадобится вычислить средний заработок, затем умножить его на количество дней служебной поездки. На первый взгляд, не сложно. Но надо учитывать, что порядок исчисления средней заработной платы изложен в статье 139 ТК РФ, а формула, как осуществляется расчет среднего заработка для командировочных, подробно описана в Постановлении Правительства от 24.12.2007 № 922, которым утверждено Положение об особенностях порядка исчисления средней заработной платы.

В соответствии с алгоритмом, как рассчитать средний заработок для командировки, в расчеты берут суммы дохода работника за один год или двенадцать месяцев. Если отработано меньше года, берется фактически отработанный период времени.

Шаг 1. Высчитываем количество фактически отработанных дней. В их число не включают больничные, периоды временной нетрудоспособности, нахождение в отпуске по беременности и родам, в ежегодном оплачиваемом отпуске и т. д. (полный перечень изложен в пункте 5 Постановления от 24.12.2007 № 922).

Шаг 2. Определяем общий заработок. Все выплаты, которые работник получил за расчетный период, надо сложить. При сложении проверьте, входят ли командировочные в расчет среднего заработка в вашем случае. Напомним, что не учитываются лишь выплаты, которые работник получил в силу закона, а не за отработанное время (временная нетрудоспособность, например).

Шаг 3. Уточняем средний дневной заработок. Общий заработок делим на количество фактически отработанных дней.

Следующий шаг для расчета командировочных — выяснить, какую сумму надо выдать. Здесь есть нюанс. Средний дневной заработок надо умножить на количество рабочих дней служебной поездки, но выходные и праздничные дни не включаются, если в эти дни человек не работал. Если работал — их надо оплатить, причем в двойном размере.

Все цифры желательно проверить несколько раз, чтобы не закрались ошибки. Можно также использовать онлайн-калькулятор расчета командировочных в 2021 году — бесплатный сервис, который не допускает неточностей.

Как рассчитывается оплата по Трудовому кодексу?

Сотрудник, командировка которого выпадает на выходной, вправе рассчитывать на оплату не только суточных, но и среднего заработка, как правильно оплатить такие дни?

Сотруднику выплачиваются за выходной в командировке суточные, а также производится оплата по среднему заработку в двойном размере.

При этом у командировочного лица есть выбор, в каком размере получить деньги:

- в двойном размере, когда работник отказался использовать отгул;

- в одинарном размере, если сотрудник письменно попросил у работодателя отгул за работу в нерабочий день.

Важно! Суточные всегда оплачиваются за фактическое количество дней пребывания в командировке. Когда работник возвращается позже установленной распоряжением руководителя даты, и нет дополнительного приказа, оплате лишние дни не подлежат

Когда работник возвращается позже установленной распоряжением руководителя даты, и нет дополнительного приказа, оплате лишние дни не подлежат.

Исключение касается только производственной необходимости, что документально подтверждено работодателем.

Если на предприятии предусмотрены постоянные командировки, разрешено коллективным или трудовым договором оговорить дополнительные льготы.

Схема расчета оплаты заработной платы:

- Определяется количество фактически отработанных в командировке дней для выплаты среднего заработка. Для этого нужен табель учета рабочего времени.

- Если в выходные и праздничные сотрудник не работал, то их нужно исключить из расчета.

- Исчисляется средний заработок за предшествующий год (12 месяцев). В расчет включаются не все начисленные суммы. Так, не включают время нахождения на листке нетрудоспособности, рабочие дни фактического отсутствия на месте труда и другие периоды, предусмотренные законом.

- Необходимо проверить, не написал ли работник заявление на отгул за работу в выходной. Если такой факт был обнаружен, то за все дни производится оплата по среднему заработку в одинарном размере.

Примеры расчета

Пример №1:

Исходные данные:

Предположим, сотрудник поехал в командировку 1 ноября и вернулся 9 ноября. 3 и 4 ноября выпали на выходной, работник фактически отдыхал в эти дни.

Средний заработок командировочного лица равен 570 рублей. Суточные за день положены в размере 500 рублей.

Расчет:

- 7*570 =3990 рублей — по среднему заработку.

- 9*500 =4500 рублей.

При этом суточные не облагаются налогом с дохода 13%. А оплату по среднему заработку придется обложить НДФЛ.

Пример №2:

Исходные данные:

Допустим, работник также находился в командировке так же, как в предыдущем примере с 1 по 9 ноября.

Но в один выходной он вынужден был работать. Средний заработок составил 630 рублей. Суточные равны 600 рублей.

Расчет:

- Один день считается в двойном виде: 630*2 = 1260 руб.

- Остальные дни в одинарном: 7*630 =4410 руб.

- Суточные: 600*9 = 5400 руб.

Всего получается: 1260 + 4410 + 5400 = 11070 рублей начислено.

Предоставляется ли отгул?

По закону работник имеет полное право просить либо двойную оплату, либо день отдыха — отгул за работу в выходной. Условия, которые должны исполняться:

- есть письменное заявление от работника о предоставлении отгула в определенную дату;

- заявление согласовано с руководителем;

- в авансовом отчете приложены документы, подтверждающие факт нахождения в командировке и фактической работы в выходной или праздничный день;

- работа за выходной или праздничный оплачена в одинарном размере.

Если работник отказался от отгула, работодатель обязан оплатить ему выходной или праздничный день работы в двойном размере.

Пример:

Исходные данные:

Сотрудник отработал 6 дней в командировке. Один из них выходной. Средний заработок 450 руб. Он решил взять отгул за работу в выходной.

Расчет:

6*450 =2700 рублей.

То есть, все дни оплачиваются в одинарном размере, так как работник берет отгул.

Оплата выходных в командировке: учет командировочных расходов

Кроме среднего заработка и суточных, согласно ст. 168 ТК РФ работник имеет право на возмещение расходов на проезд к месту командировки, наем жилья и некоторых других расходов. Все эти расходы учитываются при расчете налога на прибыль. Датой их признания в учете является дата утверждения авансового отчета.

Также может быть принят к вычету НДС, если оплату произвел работодатель или работник и при этом получен счет-фактура. По отдельным документам НДС можно принять к вычету и без счета-фактуры. Это бланки строгой отчетности (при оплате за наем жилья и проездные билеты), где НДС выделен отдельной строкой (см., например, письмо Минфина РФ от 11.08.2016 № 03-07-11/47114).

Для отражения в бухгалтерском учете операций, связанных с командировками, делаются следующие проводки:

- Дт 71 Кт 50 (51) — работнику выдан аванс на командировку.

- Дт 26 (08, 20, 23, 44) Кт 71 — учтены командировочные расходы.

- Дт 26 (08,20, 23, 44) Кт 70 — проводка на средний заработок за период командировки.

Подробнее о порядке учета командировочных расходов узнайте из этого материала.

Правила оплаты командировки в нерабочие дни в 2021 году

Работа в дни, которые официально являются нерабочими, подразумевает под собой выплату определённых компенсаций, в качестве которых чаще всего выступает прибавка к основной заработной плате или покрытие определенного количества расходов, которые сотрудник осуществил за время служебной поездки. Трудовой кодекс РФ гарантирует работникам, выполняющим служебное задание по поручению работодателя, оплату командировочных расходов в том случае, если специалист:

- находился в процессе выполнения служебного задания и в конечном итоге смог его выполнить;

- был в пути во время служебной поездки;

- начал путь до места командировки в конкретный день;

- прибыл из места служебной поездки в конкретный день;

- пробыл в ожидании транспорта для перемещения до места командировки, то есть рейс на самолет, поезд и т. п. был задержан или перенесен на определенный срок.

Если же указанные выше периоды командировки выпали на нерабочие дни, то, согласно статье 153 ТК РФ, работник, выполняющий служебное задание вне территории основного рабочего места по поручению руководителя в нерабочие дни (выходные, праздники), получает выплату в размере двойного оклада за рабочую смену или в одинарном размере с предоставлением дополнительного выходного дня.

Согласно этой же статье, в том случае, когда возвращение или выезд в командировку происходит в нерабочий день, работодатель также должен оплатить работнику этот день в соответствии со всеми правилами. Стоит отметить, что объем дополнительных выплат зависит от изначальной заработной платы сотрудника (его оклада или тарифной ставки). Работодатель должен оплатить каждый нерабочий день, на который выпала командировка.

Затраты, компенсируемые работодателем

Стоит разобрать и ту ситуацию, когда служебная поездка работника продолжается длительное время, а место работы находится в совершенно другом регионе. В таком случае работодатель также должен оплатить часть затрат работника в нерабочие дни:

- Оплата питания. Если положение о командировках предусматривает оплату затрат на питание работника, выполняющего поручение руководителя на другой территории, то работодатель обязан их компенсировать.

- Аренда жилья. В выходные дни сотруднику необходимо временное место проживания, именно поэтому работодатель обязан помочь работнику с оплатой аренды жилья на время командировки.

- Оплата суточных. В выходные, как и в рабочие дни, проведенные за выполнением командировочных работ, работодатель обязан предоставлять сотруднику выплаты, которые будут компенсировать затраты во время поездки.

- Другие траты. Этот пункт целиком и полностью оговаривается еще до самой командировки. Работодатель сам должен обозначить возможные траты работника, которые впоследствии будут компенсированы. К таким тратам можно отнести покупку необходимого оборудования, специализированную литературу и другие вещи, необходимые для успешного выполнения поручения.

Время командировки, которое работник провел в пути, также должно оплачиваться. Такие промежутки не могут считаться отдыхом, так как работник не имел возможности свободно распоряжаться своим личным временем.

Затраты, которые работодатель не компенсирует работнику

Исходя из информации о том, что существует ряд затрат, которые работодатель обязан компенсировать работнику, выполняющему служебное задание на другой территории, можно понять, что также существует ряд вещей, расходы на которые не компенсируются:

- Расходы на транспорт не по рабочему назначению. Транспортные расходы на билеты в общественном транспорте и не только не требуют компенсации со стороны работодателя — если работник решил куда-то поехать во время командировки (экскурсия, поездка в магазин и т.д.), он сам должен оплачивать проезд.

- Расходы на связь. В том случае, если работодатель заранее не обговорил этот пункт, то все затраты на разговоры по телефону либо иному средству связи, которые производились сотрудником во время командировки, также не компенсируются.

- Расходы на развлечения работника. Все расходы на кино, театр, музеи и другие культурные мероприятия работник должен оплачивать за свой счет.

- Расходы на сувениры. Сувенирная продукция, всевозможные подарки для семьи, коллег и даже самого руководителя не требуют каких-либо компенсации. Если работодатель лично попросил приобрести что-то, тогда такие траты должны быть возмещены, в других случаях – работник самостоятельно оплачивает сувениры и подарки.

Важно понимать, что все траты, которые могут быть произведены во время служебной поездки работником, должны заблаговременно оговариваться. Этот момент важно прояснить заранее, чтобы также избежать неприятных ситуаций

Нюансы

Рассмотрим некоторые нюансы, которые могут возникнуть при решении вопросов об оплате труда в командировках.

Оплата госслужащим

Оплата госслужащим командировочных в выходные дни регламентируется Указом Президента РФ №813 от 18.07.2005 года.

Указ Президента РФ от 18 июля 2005 г. N 813

Пункт 33 гласит, что:

- если командировка гражданского служащего производится по распоряжению представителя нанимателя, по возвращении из поездки сотруднику полагается дополнительный день отдыха;

- если госслужащего специально командируют для работы в выходные дни, компенсация проводится в денежном эквиваленте согласно действующему законодательству РФ.

Как учесть дни при расчете налога на прибыль?

- Учет на оплату труда: Согласно разъяснениям Минфина, дни отъезда и приезда могут быть включены в состав расходов на оплату труда (пункт 3 статьи 255 Налогового кодекса РФ).

- Учет в расходах: Все издержки, связанные с компенсацией работнику проезда и проживания, следует учитывать при исчислении налога на прибыль в качестве прочих расходов (подпункт 12 пункта 1 статьи 264 Налогового кодекса РФ).

Судебная практика

Судебная практика по данному вопросу такова, что ни одна инстанция не может четко определить регламент действий руководства организаций по оплате труда командированным сотрудникам.

Сотрудник организации может быть направлен в командировку в выходные дни, но только с письменного согласия.

При этом полагается определенный перечень мер финансовой поддержки, который предоставляется командированным сотрудникам согласно действующему законодательству.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Особенности

Существует множество причин отправить сотрудника в командировку, но для их подтверждения требуется издать приказ, в котором обосновывается каждое задание со ссылкой на статью закона, и поставить гражданина в известность.

Командировка в праздничный или выходной день состоится, если:

- сотрудник выезжает на несколько дней, один или больше из которых приходятся на время отдыха, вне территории постоянного проживания;

- работник отправляется от организации для выполнения задания, которое невозможно отложить или перенести по причинам, описанным в приказе;

- выезд и прибытие по приказу в выходной день, который прописан в табеле.

Оформление документации сложнее, когда командировка выпадает в праздничный день. Эти дни стоят в табеле, как рабочие, заполняются, как стандартные смены, поэтому человек вправе получить суточные.

Если сотрудник находится в трудовой поездке более одного дня, по соглашению с работодателем он вправе получить день отдыха, чтобы потратить его на собственные нужды. Этот перерыв не будет оплачиваться в табеле, что прописано статьей 167 Трудового кодекса, но средняя оплата будет сохранена. Суточные будут возмещены по стандартному расчету.

Действующим законодательством установлено несколько рекомендаций при оформлении командировки:

- при направлении на выездную работу в стандартный день поступает средняя выплата и суточные, которые погашают траты сотрудника;

- пока гражданин находится в командировке, рабочие дни оплачиваются на 50% больше стандартной выплаты;

- если работник в выходной прерывает командировку и возвращается домой (согласовав действия с работодателем), то день считается свободным и не оплачивается.

Командировка оформляется работодателем отдельным документом с включением положений Трудового кодекса, разрешающих поездку. Этот документ является основным, его использует бухгалтерия и отдел кадров при производстве расчета суточных сотрудника.

Согласно статье 113 Трудового кодекса, работник вправе дать письменный отказ, если командировка не относится к нештатным и чрезвычайным ситуациям. Согласие требуется получить в ситуациях, когда работодатель заранее знает, что работник отправится в командировку в дни отдыха.

Как учитывается, если сотрудник выезжает или приезжает в нерабочий день

К примеру, если командировка начинается в понедельник, но сотруднику, чтобы успеть отправиться на самолёте в место назначения, пришлось выехать в аэропорт в 11 часов вечера, то в результате этот день не может рассматриваться как полностью свободный. Он считается днём отправления в командировку, несмотря на то, что такое отъезд произошёл лишь в последний его час. Аналогичным образом рассматриваются и случаи, когда возвращение сотрудника из командировки произошло ночью или рано утром в субботу. Если его приезд пришёлся на данный выходной день, он также рассматривается как относящийся к командировке. Это относится и к ситуации, когда он прибыл домой в час ночи в субботу.

Стоит отметить, что в законодательстве содержится общее предписание, согласно которому отъезд командировочного либо его приезд в выходной день оплачиваются как минимум в двойном размере. Однако точные нормы, регулирующие данную ситуацию, в законе отсутствуют. По этом причине рекомендуется определить размер полагающегося работнику в таком случае локальным правовым актом организации. В числе прочего в нём можно прописать:

- каков размер компенсации для времени, которое было потрачено на отъезд в командировку либо возвращение из неё;

- производится ли оплата данных дней из среднего заработка сотрудника либо же из его оклада;

- также может быть определён повышенный коэффициент оплаты за дни, в которые сотрудник приезжает или выезжает из командировки.

Разумеется, и в отношении таких дней у работника сохраняется право на суточные.

Таким образом, говоря о командировке в выходной день, стоит проводить основное различение. Сотрудник может находиться к командировке в период, включающий выходной, и отдыхать в этот день, аналогично тому, как он бы отдыхал по месту проживания. Либо же сотрудник может быть направлен в командировку именно чтобы трудиться в субботу, воскресенье либо в праздничный день.

В случае, когда у него образуется стандартный выходной день, он просто отдыхает, получая средний заработок. Увеличенной ставки ему не полагается, как и отгула.

Если же работник исполняет свои обязанности в выходной либо нерабочий праздничный день, то он получает право на как минимум двойной оклад (предприятие может повысить его размер своим решением). Сам сотрудник имеет возможность попросить одинарную оплату, чтобы в дальнейшем получить дополнительный выходной.

Если сотрудник убывает на место командировки либо прибывает оттуда в выходной день, то он аналогичным образом имеет право на двойную оплату либо одинарную оплату и лишний отгул. Для праздников действуют те же нормы, поэтому их с субботами и воскресениями неизменно указывают вместе как «выходные и нерабочие праздничные дни».

Наконец, во всех случаях сотрудник получает право на командировочные, которые включают оплату жилья и проезда по служебной надобности, а также суточные на дополнительные расходы.

Данное видео содержит наглядную инструкцию о том, как оплачивать командировку, выпавшую на выходной день.

Если сотрудник командирован в рабочие дни

Длительность поездки по производственной необходимости за пределы родного предприятия устанавливается соответствующим приказом руководства. В нем не только оговариваются сроки командировки, но и четко фиксируется конечный пункт.

Помимо отметок в командировочном удостоверении о днях выезда и прибытия на место, подтвержденных печатью и подписью уполномоченного лица (обычно это бывает работник отдела кадров), длительность командировки определяется по датам в проездных документах.

С момента выезда и приезда сотрудника в командировку (дата на билетах) оплачиваются одинаково — за командированным работником на это время остается средний заработок, или выплаты производятся по должностному окладу.

Если командировка оформлена на длительный срок, то выходные дни, выпадающие по календарю на этот период, оплачиваются в зависимости от ряда условий.

Если командированный сотрудник приехал на предприятие, которое работает по общим правилам, то в субботу-воскресенье ему там делать нечего. Это его выходные и оплачиваться не будут.

Если командировка связана с учебой, то дни, свободные от обучения, считаются выходными и оплате не подлежат.

В том случае, если производственная необходимость потребовала присутствия на работе именно в выходной день, то, помимо приказа о командировке специалиста, обязательно издается приказ с перечислением фамилий и должностей тех сотрудников, для которых этот день будет объявлен рабочим.

На основании приказа оплата этого дня должна производиться в двойном размере. Если от работника поступило заявление о предоставлении отгула за этот день, то работа в выходной день оплачивается в размере обычного заработка.

Аналогично, если работник отправлен приказом в командировку на учебу, которая проходит именно в его выходные дни, то кроме суточных ему полагается или двойная оплата, или одинарная с предоставлением неоплачиваемых отгулов.

Кроме сохранения должностного оклада или средней зарплаты командированному лицу за каждый день нахождения в командировке выплачиваются суточные расходы, компенсируются затраты на проезд и на проживание в гостинице согласно приложенным к авансовому отчету билетам и квитанциям.

В зависимости от своего финансового состояния предприятие вправе выплачивать работнику любой размер суточных. Но в этом случае сумма, выплаченная сверх существующего лимита по НДФЛ (а это 700 руб.), облагается подоходным налогом.

Выходные дни внутри командировки

Если работника направили в многодневную поездку, то вопрос с оплатой субботы и воскресенья решается просто. Если специалист трудился в свой нерабочий день и, например, решал поставленные задачи, то время придется оплатить. Чтобы разобраться в ситуации, рассмотрим пример.

Допустим, специалиста направили в командировку на две недели в другой регион. Возвращаться нецелесообразно, но и трудиться в субботу и воскресенье работник не должен. Что должен оплатить работодатель?

|

Оплачивается |

Не оплачивается |

|---|---|

|

|

Оплата труда и командировка

Начисление заработной платы командировочному работнику осуществляется по среднему заработку. Расчётным периодом считается календарный год, предшествующий месяцу начала поездки или число месяцев в случае работы в штате предприятия менее года. Из расчёта исключаются отпускные, больничные, время простоя.

Если рабочее время в командировке соответствует рабочему времени на предприятии, то технически рассчитывается:

- среднедневная зарплата: полученная суммарная зарплата за год делится на число фактически отработанных дней;

- фонд оплаты труда: среднедневной заработок умножается на количество рабочих дней, пришедшихся на поездку;

- если оплата по среднему заработку существенно ниже тарифной ставки или должностного оклада, то возможна доплата до соответствующего размера при условии отражения во внутренних документах.

В случае привлечения к трудовым обязанностям работника в праздничные и в выходные дни по Трудовому Кодексу предусмотрена оплата в двойном размере. Если в нерабочий день зафиксировано мероприятие производственного характера, то за этот день зарплата начисляется по удвоенному тарифу или предоставляется дополнительный день отдыха.

Знание правовых аспектов начисления и оплаты командировочных расходов позволяет грамотно выстроить цепочку «кадровый учёт – бухгалтерия – работник – бюджет», высокопродуктивно работать с проверяющими структурами, оптимизировать бухгалтерский учёт и налогообложение.

2021 zakon-dostupno.ru

Выходные в пути

И в заключение еще один интересный момент, связанный с командировками и выходными. Может так случиться, что выходные «застанут» сотрудника в пути. Причем, подобная ситуация может сложиться и непреднамеренно, например, из-за задержки или отмены рейса, болезни сотрудника и т п. Эту ситуацию ТК РФ и Положение о командировках вообще не регулируют. Считаются ли дни в пути работой? И надо ли в таком случае оплачивать их в двойном размере?

Однако и здесь бухгалтеру не нужно упускать из виду вопрос документирования. Работника надо предупредить, что в ситуациях, когда нахождение в пути в выходной не связано с прямым указанием работодателя, он обязан согласовать с работодателем такую необходимость.