Как вернуть страховку по кредиту в совкомбанке при действующем кредите

Содержание:

- Как можно отказаться от страховки

- Возврат страховки при полном досрочном погашении – пошаговая инструкция

- Когда вернуть почти невозможно?

- Повышает ли совкомбанк проценты по кредиту поле отказа от страховки

- Как вернуть страховку по кредиту в Совкомбанке

- Как сделать возврат страховки по кредиту Совкомбанка

- Как Вернуть Страховку по Кредиту в «Совкомбанке» – Пошаговая Инструкция

- Виды страховых договоров и способы возвращения денежных средств

- Возврат страховки по кредиту Совкомбанк

- Расторжение договора страхования и его сроки

- Порядок расторжения коллективного договора страхования

- Условия для Возврата Страховки по Кредиту в «Совкомбанке»

- «Совкомбанк» – Возврат Страховки в Течении 14 Дней

- Какую страховку можно вернуть

- Ознакомьтесь с другими статьями на тему:

Как можно отказаться от страховки

Процедура по отказу от страховки непроста в своей реализации, ведь мало какой банк захочет добровольно отдать заемщику деньги, которые могли бы быть его.

На сегодняшний день можно получить обратно деньги за страховку двумя способами – относительно мирным путем и через суд.

Возврат страховки через государственные структуры

Граждане пытаются вернуть страховку у того или иного банка через суд лишь после того, как «мирным» путем этого сделать не удалось. Стоит отметить, что судебная практика относительно данного вопроса довольно насыщенная, но это не значит, что суд заемщиком будет безоговорочно выигран.

Перед тем как огласить поэтапную инструкцию действий, характерных процессу по возвращению страховки через государственные структуры, не будет лишним отметить несколько важных аспектов:

- решения по иску можно ждать не один месяц, а то и целый год;

- многое зависит от компетентности конкретного судьи в данном вопросе, его опыта работы и человеческого фактора в принципе;

- в 30% суд выносит решение, в котором не видит никаких правонарушающих действий со стороны банковского учреждения.

Но даже указанные выше аспекты могут не помешать заемщикам реализовать задуманное и вернуть страховку, ведь у них есть неоспоримый «защитник» – закон «О защите прав потребителей». Руководствуясь именно этим законодательным актом, гражданин должен:

- подать жалобу в «Российский потребительский надзор» (в жалобе следует детально описать суть проблемы);

- подать заявление с просьбой о помощи в местную территориальную организацию по защите прав потребителей (к заявлению необходимо прикрепить копию договора с кредитором).

Перед заключением договора с банком стоит внимательно его прочитать, чтобы после не стать заложником собственной невнимательности.

При досрочном погашении кредита

Если у заемщика получится раньше времени погасить кредит (в течение 30 рабочих дней), то в 2018 году банк обязуется вернуть 75% от стоимости страховки. Поэтому при подписании договора необходимо внимательно его прочитать – в противном случае можно упустить следующие моменты:

- «Стоимость (сумма) страхования не возвращается ни на каких условиях»;

- «Средства, внесенные в счет оплаты страхования, будут возвращены лишь при условии, что заемщиком досрочно погашен кредит».

Отказ от страховки после получения кредита

Получить займы в СовкомБанке без страховки очень сложно, поэтому ее оформление происходит в «добровольно-принудительном режиме».

Но это далеко не значит, что деньги нельзя будет вернуть.

Итак, порядок реализации задуманного можно разделить на несколько условных этапов.

- Посетить отделение банка спустя 30 дней после получения денег. Вручить сотруднику по работе с физическими лицами заявление, написанное в свободной форме, о немедленном возвращении страховки (то есть отказаться от нее):

- если она оплачивалась наличными, деньги вернут в кассу Совкомбанка;

- если стоимость страховки непосредственно включена в кредит, кредитными менеджерами будет осуществлен перерасчет.

- Если ответа долгое время нет или пришло письмо с отказом, необходимо написать претензию о том, что за сотрудниками Совкомбанка замечены неправомерные действия по отношению к заемщику (срок рассмотрения такой жалобы – не более 10 рабочих дней).

Возврат страховки при полном досрочном погашении – пошаговая инструкция

В соответствии с п. 7.3. Полисных Правил, если гражданин осуществляет досрочное погашение полученного кредита после его получения, наступают следующие последствия:

- полис продолжает действовать до окончания его срока (то есть, согласно п. 7.2., до окончания срока действия кредитного договора, как если бы он не погашался досрочно);

- возврат ранее уплаченной страховки в рассрочку осуществляется пропорционально неистекшему периоду действия договора страхования (п. 10.1.3.2. Полисных Правил);

- следующие платежи страховой премии производить не нужно, так как согласно формуле, указанной в п. 8.3. Полисных Правил, они будут равны нулю (так как страховая сумма равна 100 % остатку задолженности, а после досрочного гашения страховая сумма станет равной нулю).

Но если все же заемщик решил вернуть себе часть денежных средств, уплаченных ранее, тогда следует:

- обратиться к кредитору с заявкой о досрочном аннулировании страхового контракта, указав в нем реквизиты банковского счета на перечисление страховки за неиспользованные дни;

- ожидать зачисления денежных средств.

Когда вернуть почти невозможно?

Бывает, что страховка по программе кредитования включается банком в состав пакета дополнительных услуг, предоставляемого финансовой организацией, наряду с СМС-информированием, выпуском пластика и пр. Такой подход позволяет рассматривать страховку как некоторую комиссию Совкомбанка. А комиссии, как известно, не возвращаются.

Поэтому, чтобы не лишиться уплаченных страховых взносов, очень внимательно просматривайте условия банковских кредитных программ, тщательно читайте каждый пункт договора. Разберитесь, является ли страхование отдельной услугой, либо преподносится в составе «комиссии».

Еще лучше, дотошно расспросить кредитного менеджера о возможности вернуть денежные средства по договору страхования в случае преждевременного погашения кредита. Если вы не получите четкого ответа от специалиста, или он начнет уклоняться от заданного вопроса, подумайте еще раз, стоит ли соглашаться на предлагаемые банком условия.

Повышает ли совкомбанк проценты по кредиту поле отказа от страховки

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись? Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор. UPD: 31.07.

2016Появились первые отзывы клиентов, у которых получилось вернуть деньги за навязанную страховку по новому закону. Вот подробное описание последовательности действий клиента «ВТБ Страхование», у которого получилось вернуть деньги за навязанный полис страхования жизни: Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро: Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения.

Возможно отказаться от страховки, навязанной банком, в следующих случаях:

- Оформить документ по возврату можно не позднее четырнадцати дней от даты подписания договора. Денежные средства в полном объеме будут возвращены на счет, указанный клиентом, или засчитаны в покрытие долга. Кредит будет пересчитан, если страховая сумма была включена в заем. Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

- Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

- Также возможно оформить отказ конкретно через компанию-страховщика. В договоре страховки, как правило, прописаны все вероятные способы прекращения действия договора и возврата денег. Необходимо для начала досконально изучить договор, а потом уже поднимать панику. Обычно компания-страховщик прописывает возможность прекращения договора в двух-трехмесячный срок. Но возвратить страховку в полном размере не получится. При отзыве договора, действующего дольше 30 дней, компания-страховщик снимет 13% ПН и сумму страховки за время ее действия по факту. Это, как минимум, еще 10%. Как правило, возвратить получится примерно 75-77% от изначальной цифры, прописанной в договоре. Но в некоторых случаях сумма бывает и менее.

Как написать заявление в Совкомбанк пенсионеру, на возврат страховки, если кредит ещё не погашен.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Грамотный юрист знает, как это сделать, но увы, не Вы.

Спасибо за ответ. Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Как вернуть страховку по кредиту в Совкомбанке

Чтобы вернуть деньги за страховку, необходимо посетить отделение Совкомбанка и подать заявление. В нем в свободной форме нужно пояснить свое пожелание расторгнуть соглашение. При этом нужно проследить, чтобы оно было принято по всей форме и зарегистрировано нынешним числом.

Можно ли вообще это сделать

Вернут ли страховку в Совкомбанке, зависит от времени обращения. Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Скачать

Указание ЦБ РФ Об увеличении срока периода охлаждения.pdf

Новые правила возврата страховки по действующему кредиту

Новые правила возврата страховки по действующему кредиту

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

От каких видов страховок можно отказаться

От каких видов страховок можно отказаться

При положительном решении, будет произведен перерасчет. В Совкомбанке не предусмотрена выдача денег за страховку, они перечисляются на кредитный счет и идут на погашение по действующему кредиту. Т.е. заемщику потребуется возвращать задолженность в меньшем размере.

Вернуть после погашения кредита

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

Скачать

Бланк заявления на возврат страховки по кредиту.doc

В нем следует указать сроки и размеры полученного кредита, дату погашения, и запросить вернуть деньги по страховке.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Эти нюансы стоит детально изучить в страховом соглашении, еще до момента его подписания.

Вернуть деньги за страховку через суд

Если вернуть страховку в Совкомбанке не получилось, можно обратиться в судебные органы. При этом практика показывает, что нередко суд выносит отказ. Обусловлено это тем, что заемщик самолично подписал страховой контракт. Это обозначает, что он изучил все правила предоставления страховых услуг и отказа от них. А Совкомбанк в нем прописывает, что деньги за страховку не возвращаются ни при каких условиях.

Также рассчитывать на положительный ответ можно, если Совкомбанк игнорирует законное требование о расторжении страховки по заявлению, поступившему в срок до 30 дней после выдачи ссуды.

Готовясь к судебному разбирательству, нужно тщательно изучить текст страхового договора, приготовить копии обращений в Совкомбанк и других подтверждений, а также хорошо понимать, в каких случаях возврат денег, уплаченных в счет страховой премии, законодательно не возможен

Готовясь к судебному разбирательству, нужно тщательно изучить текст страхового договора, приготовить копии обращений в Совкомбанк и других подтверждений, а также хорошо понимать, в каких случаях возврат денег, уплаченных в счет страховой премии, законодательно не возможен

Как сделать возврат страховки по кредиту Совкомбанка

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

При общении с представителями банка необходимо придерживаться определенной линии поведения:

- Четко заявить менеджеру об отказе от допуслуг и потребовать бланк соответствующего заявления.

- Если менеджер отказывается предоставлять бланк, пытается убедить, что страховка обязательна, необходимо позвонить на горячую линию Совкомбанка и потребовать объяснений.

- Если и после разговора со специалистом горячей линии менеджер не позволяет написать заявление об отказе от страховки, нужно включить запись разговора на телефоне или ином гаджете, а затем снова потребовать выдачи бланка для отказа.

- Написать заявление об отказе (, если менеджер не предоставил бланк — в свободной форме) и предоставить его менеджеру для включения его в личное дело заемщика.

- Если менеджер отказал в принятии заявления, необходимо обратиться с жалобой в соответствующие структуры: Роспотребнадзор, Общество защиты прав потребителей и прокуратуру. Также рекомендуется оставить соответствующий отзыв на портале banki.ru.

Вернуть страховку после оформления

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

Как Вернуть Страховку по Кредиту в «Совкомбанке» – Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

Виды страховых договоров и способы возвращения денежных средств

Разобраться во всех тонкостях оформления страхового договора обязаны помочь специалисты Совкомбанка еще до подписания кредитного договора. Следует очень внимательно отнестись к данному моменту, ведь в зависимости от вида выбранной программы будет в дальнейшем происходить возвращение денежных средств.

Оформление договора страхования с Совкомбанком происходит по одной из следующих схем:

- Коллективный договор. Совкомбанку требуется получить письменное согласие клиента дабы включить его в Программу защиты жизни от несчастных случаев и потери работы. Исходя из условий ее предоставления, страхователем считается банковское учреждение.

- Индивидуальный договор. Когда заключается такой тип соглашения, инициативу страхования берет на себя заемщик. Бумага подписывается отдельно от кредитного договора. Второй стороной выступает страховая компания АО «СК МетЛайф».

После отведенного временного периода договор вступит в силу без права расторжения. В случае с коллективным договором остается возможность вернуть часть потраченных денег.

Возврат страховки по кредиту Совкомбанк

К примеру, если вы оформили кредит на 5 лет, а выплатили всю сумму за 2 года и 5 месяцев. Тогда можно вернуть ½ страховой суммы.

Заявление о возврате надо писать как можно раньше после дня окончательного расчета по кредиту, промедление уменьшает сумму к возврату.

Подобное заявление можно оформить:

- В офисе Совкомбанка.

- В страховой компании.

- Отправить по почте (зависит от конкретного случая).

Но есть вероятность, что пункт страхового договора содержит информацию, что при досрочном расторжении возвращение страховых сумм финзащиты не предусмотрено или предусмотрено в меньшем размере, чем вы рассчитываете. В этом случае у вас остаётся возможность обращения в суд.

Если на ваше заявление о расторжении договора и, следовательно, возврате ваших средств ответили отрицательно или предлагают вернуть меньшую сумму, надо обращаться в суд.

Тут можно действовать двумя способами:

- Нанять юриста, который будет представлять вас в суде. Этот вариант более затратный, но более действенный. Если вы выиграйте суд, то ваши затраты будут компенсированы ответчиком.

- Найти в просторах интернета информацию по обращению в суд по подобной проблеме и попробовать самостоятельно решить эту проблему. Для этого придётся внимательно изучить кредитный и страховой договора, написать исковое судебное заявление, почитать юридические форумы, сделать копии или фото всех документов, но при этом вы избежите расходов на юриста.

Иными словами – если вам нужен только кредит, то банк не имеет права вам его не выдать без оформления страхования.

В том случае, если вам навязывают дополнительный договор, и грозятся отказом при отказе, вам нужно звать администратора.

Что делать, если вам навязали страховку в Совкомбанке? Вас интересует раздел, в котором говорится о возможности расторжения договора и возврата страховой премии.

Стоит отметить, что всю сумму страховки не вернут, компания возмещает лишь сумму за неиспользованный период по договору .

Расторжение договора страхования и его сроки

В 2016 г. ЦБ утвердил срок – 5 дней, в течение которых заемщик может отказаться от страховки. С тех пор возвращение страховых средств в Совкомбанке осуществляется наиболее удобно только одним способом: при подаче заявления о возврате средств в течение 5 дней после оформления договора непосредственно в СК. В течение пяти дней от даты подписания договора нужно составить заявление об отказе от страхования.

Как правило, средний срок рассмотрения такого заявления – 10 рабочих дней, но бывает, что срок рассмотрения может достигать одного месяца. В Совкомбанке возврат страховки осуществляется лично в руки, если она была оплачена наличными. Если сумма страхования была включена в кредит, то будет пересчитана и уменьшится сумма задолженности. Страховые средства будут включены в общую сумму займа.

Можно оформить отказ от страховки через страховую, с которой у банка заключено соглашение. Возможные варианты подробно расписаны в договоре, поэтому предварительно нужно его перечитать или показать его опытному юристу. Обычно страховая предусматривает возможность его расторжения в течение двух-трех месяцев от даты заключения договора, однако в этом случае сумма возвращается не полностью. Если оформить возврат в срок до 30 дней от даты его заключения через страховую, то сумма будет возвращена.

Порядок расторжения коллективного договора страхования

Если клиентом было подписано согласие на участие в добровольной программе защиты жизни от несчастных случаев и потери работы, то в течение 30 календарных дней можно подать заявку на исключения себя из ее рядов. Отказ от страховки оформляется непосредственно в отделении Совкомбанка. В результате финансовая организация может принять одно из решений:

- Возвращение потраченной суммы на расчётный счет клиента в Совкомбанке. Делается это в случае, когда страховка была оплачена заемщиком из личных денежных средств.

- Возвращение потраченных денег на кредитный счет, в случае, если страховка была включена в сумму кредита без привлечения личных средств.

Срок действия программы прописан в договоре на оказание услуг, заключаемый с партнером Совкомбанка — АО «СК МетаЛайф». Найти данную информацию можно в разделе №4 «Срок действия программы», 30-дневный лимит возвращения страховки обговаривается в пункте 4.5.

Важно понимать, что в законодательстве РФ никак не прописан регламент возвращения денежных средств, если стороной-страхователем является юридическое лицо. В данном случае приходится руководствоваться исключительно положениями страхового договора

Условия для Возврата Страховки по Кредиту в «Совкомбанке»

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

Согласно Указанию Центробанка № 4500-У от 21 августа 2017 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

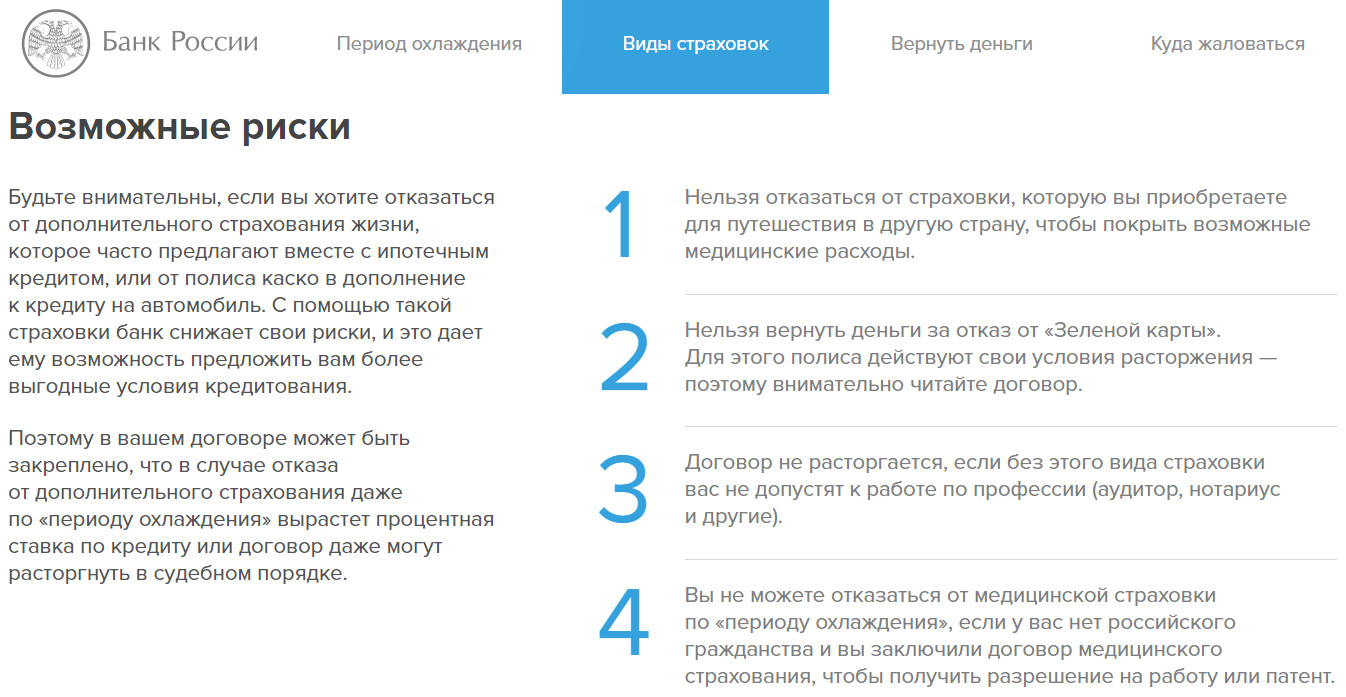

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «Совкомбанка», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и «Совкомбанком» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.

«Совкомбанк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Совкомбанк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Совкомбанка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Совкомбанка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Совкомбанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Ознакомьтесь с другими статьями на тему:

Совкомбанк: кредит экспресс плюс по паспорту: отзывы, как взять кредит

Кредит под залог авто в Совкомбанке, условия кредита под залог автомобиля или птс

Совкомбанк: лизинг, лизинговая компания

Условия кредита наличными от Совкомбанка в 2018 году

Кредит для бизнеса от Совкомбанка

Со скольки лет можно взять кредит в Совкомбанке

Калькулятор ипотеки Совкомбанк, рассчитать ипотеку в Совкомбанке в 2018 году

Кредит под залог недвижимости, квартиры Совкомбанка, отзывы

Кредит наличными в Совкомбанке для ИП

Совкомбанк: онлайн заявка на кредит наличными, оформить или подать заявку на кредит