Закон о коллекторах в 2021 году: ограничения и запреты на выбивание долгов

Содержание:

- Какие способы защиты существуют еще

- Комментарии к статье 196 ГК РФ, судебная практика применения

- Как “выбиваются” долги

- Коллекторы достали звонками по чужому кредиту, что делать?

- Можно ли не платить коллекторам при коронавирусе?

- Право на обращение в суд

- Права должников по новому закону

- Что делать, если банк продал кредит: приступаем к действиям

- Коллекторы и коронавирус: спас ли должников карантин?

- Законна ли деятельность коллекторов

Какие способы защиты существуют еще

Хоть власти ужесточили требования, на практике еще остались фирмы, действующие «по старинке». Постоянные звонки, ночные визиты, порча имущества. И разрисованные стены в родном подъезде человека не удивляют.

Бороться с таким напором сложно, но можно:

A. Установить автоответчик и диктофон на телефоне. Домашнем и сотовом, чтобы записывать каждый звонок коллектора. Его угрозы, оскорбления. Тут главное самому разговаривать спокойно и выдержанно.

B. Каждый раз просить назвать себя, фирму. Чтобы это попало в запись.

C. Если личные визиты приобрели регулярный характер, установить камеры. Записать время суток и поведение людей.

D. Обратится в сторонние организации, занимающиеся защитой прав жертв коллекторов.

E. Нанять юриста, пусть он составит иск о неправомерных действиях, если ситуация зашла реально далеко.

F. Позвонить или навестить кредитора. Начать с ним конструктивный диалог о решении проблемы с долгом.

Комментарии к статье 196 ГК РФ, судебная практика применения

Разъяснения Пленума Верховного Суда РФ

В пп. 8, 9 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» содержатся следующие разъяснения:

Срок исковой давности не может превышать 10 лет. Начало течения срока ИД

Согласно пункту 2 статьи 196 ГК РФ срок исковой давности не может превышать десяти лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, предусмотренных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму».

Началом течения такого десятилетнего срока, за исключением случаев, предусмотренных пунктом 1 статьи 181 и абзацем вторым пункта 2 статьи 200 ГК РФ, является день нарушения права.

Если иное прямо не предусмотрено законом, для целей исчисления этого срока не принимается во внимание день, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права, и указанный срок не может быть восстановлен. Названный срок применяется судом по заявлению стороны в споре

Вместе с тем истцу не может быть отказано в защите права, если до истечения десятилетнего срока имело место обращение в суд в установленном порядке или обязанным лицом совершены действия, свидетельствующие о признании долга

Названный срок применяется судом по заявлению стороны в споре. Вместе с тем истцу не может быть отказано в защите права, если до истечения десятилетнего срока имело место обращение в суд в установленном порядке или обязанным лицом совершены действия, свидетельствующие о признании долга.

Десятилетний срок, установленный пунктом 2 статьи 196 ГК РФ, не подлежит применению к требованиям, на которые в соответствии с законом исковая давность не распространяется (например, статья 208 ГК РФ).

Исковая давность по требованиям о возмещении вреда, причиненного террористическим актом

В соответствии с частью 1.1 статьи 18 Федерального закона от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму» возмещение вреда, причиненного в результате террористического акта, включая моральный вред, осуществляется за счет средств лица, совершившего террористический акт, а также за счет средств его близких родственников, родственников и близких лиц при наличии достаточных оснований полагать, что деньги, ценности и иное имущество получены ими в результате террористической деятельности и (или) являются доходом от такого имущества. При этом на требования о возмещении вреда, причиненного жизни и здоровью граждан, исковая давность не распространяется.

Срок исковой давности по требованиям о возмещении вреда, причиненного имуществу в результате террористического акта, устанавливается в пределах сроков давности привлечения к уголовной ответственности за совершение указанного преступления. В соответствии с частью 5 статьи 78 Уголовного кодекса Российской Федерации (далее — УК РФ) к лицам, совершившим преступление, предусмотренное статьей 205 УК РФ (террористический акт), сроки давности не применяются. Поэтому на требования о возмещении имущественного вреда, причиненного в результате террористического акта, за счет средств названных выше лиц исковая давность не распространяется (пункт 2 статьи 196 ГК РФ).

Исковая давность по требованиям из кредитных отношений

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права. По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки (см. подробнее п. 3 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года).

Исковая давность по требованиям о признании недействительными условий кредитного договора

О применении трехлетнего срока исковой давности к требованиям о признании недействительным условий кредитного договора в части взимания комиссий банком, а также требованиям о возврате уплаченных банковских комиссий см. статью «Возврат банковских комиссий и срок исковой давности»

Как “выбиваются” долги

С очень крутыми должниками работать сложно. Они варятся в денежном деле, в мире рисков, поэтому продумывают как обезопасить имущество. Разговоры на них не действуют, они целенаправленно брали деньги ради обмана. И платить не собираются. Без силы они не понимают. Даже в суде они могут ускользнуть – просто переписывают имущество на других людей и все.

В России сложно выбить долги и погашать их бессмысленно. Есть тысяча вариантов спасти имущество от приставов, разные законодательные уловки. Налоговая, приставы пытаются начать взыскивать долги с родни (супруга, детей), но пока не очень успешно. Реально смешно, человек переписывает до 10 квартир и машин на детей, делает дарственную на жену, банкротит фирму, оставляя работников “с носом” и даже суд ничего ему сделать не может. Это стопроцентный жулик.

Против большинства простых граждан, набравших кредиты и «забывших» погасить их, работают понты – сам вид здорового парня с мрачным лицом мигом настраивает «клиента» на нужный лад.

Работа начинается «от печки»:

1. С человеком связываются, напоминают ему о существующем долге. Спрашивают, когда тот заплатит.

2. Звонки продолжаются регулярно, это здорово давит на психику. Меняется содержимое разговора. Чаще звучат фразы о черном списке, суде, угрозы задействования родственников должника. Если Ваня не может заплатить, может его брат Петя поможет? Это действует. Большинство должников не желает привлекать родственников или друзей к своей проблеме.

3. Ежедневно те мальчики, сидящие в отделе, обзванивают сотни клиентов. Есть определенный промежуток времени, когда человек дозреет и должен реагировать. Если реакции нет, появляется выездной отдел. Туда я как раз и устроился.

4. Причем, главная задача не сколько запугать человека, а пристыдить его, опозорить на людях. Основное правило – разговаривать жестко, без допущения личной приязни или использования уменьшительных слов.

Конечно, перед визитом нужно подготовиться. Выяснить всю подноготную. Осведомленность действует на человека угнетающе. Он понимает, деваться некуда. Все равно найдут.

Сейчас в соцсетях люди сами оставляют столько информации о себе, что и искать не надо специально.

Коллекторы достали звонками по чужому кредиту, что делать?

Часто бывает, что коллекторы звонят по кредиту, который вы не брали. Должником может оказаться ваш знакомый, родственник, коллега, и даже вообще неизвестный или малоизвестный человек. Почему так происходит?

Когда человек обращается за небольшим кредитом или микрозаймом, где не требуются никакие документы, кроме паспорта, его просят указать контактные телефоны нескольких людей, которые могут подтвердить его личность (например, то, что он проживает по такому-то адресу, работает там то и т.д.). Заемщики часто стараются указать малознакомых людей, чтобы не «светиться» перед родственниками и друзьями. Работники кредитной организации одобряют кредит, если у них получается дозвониться какой-то части указанных контактных лиц (например, трем из пяти). Таким образом, вы даже можете не знать, что кто-то указал ваш контактный телефон при получении кредита.

Но узнаете вы об этом потом, когда должник не возвращает долг, коллекторы не могут связаться с ним, либо ищут другие способы воздействия, и начинают доставать звонками всех контактных лиц. Сначала это могут быть просьбы «передать, чтобы он погасил кредит», затем — более жесткие требования. Вплоть до того, что говорят, якобы вы выступаете поручителем по кредиту и должны произвести выплату, иначе суд и т.д.

Естественно, все это противозаконно, так как является введением в заблуждение, а также содержит признаки уголовного преступления — вымогательства. Коллекторы звонят по чужим кредитам, рассчитывая на то, что человек заплатит, просто ради того, чтобы его перестали беспокоить.

В России вышеупомянутый закон о коллекторах регламентирует возможность оформить отказ от взаимодействия с коллекторами. Для этого необходимо отправить на их юридический адрес официальное письмо с требованием прекратить всяческое взаимодействие, затем удостовериться, что письмо получено и обработано (ему присвоен входящий номер). Фактом получения письма также может служить уведомление о вручении.

Если звонки коллекторов этой же компании будут продолжаться после получения такого письма — они будут абсолютно незаконными, в этом случае необходимо подавать жалобу, а в случае прямых признаков вымогательства — и заявление в полицию.

Подробнее на эту тему я писал в отдельной статье: Звонят коллекторы по чужому кредиту, что делать?

Можно ли не платить коллекторам при коронавирусе?

По сообщениям коллекторских ассоциаций, с марта 2020 они фиксируют рост отказов в оплате со ссылкой на эпидемию, карантин и самоизоляцию.

В коллекторских агентствах в связи с пандемией разработаны программы, которые позволяют гражданину:

-

получить перерыв — коллекторские каникулы,

-

уменьшить размер платежа,

-

списать часть задолженности.

Взыскатели вполне понимают ситуацию, и если нечем платить коллекторам, вы можете просить о реструктуризации долга, либо поставить вопрос о частичном списании коллекторского долга.

Если задолжали крупную сумму

Банки редко и не охотно продают коллекторам крупные долги. В настоящее время таковым считается заём, превышающий 300 000 рублей. К взысканию задолженности превышающей эту сумму обычно привлекаются штатные юристы кредитных организаций и действуют через суд.

Не платить полностью коллекторам за просроченные кредиты надо с умом. Начало исполнения обязательств лишает коллекторов права на судебное взыскание. Начинать платежи следует ближе к окончанию срока исковой давности (3 года). Выплачивать коллекторам мизерные суммы, несообразные с размером рассчитанных банком ежемесячных платежей. Важен сам факт того, что должник признаёт долг и, по мере возможностей, пытается его погасить. Даже если вы будете выплачивать агентству по 500 рублей в месяц, формально вы будете исполнять обязательства по погашению задолженности. Коллекторам будет чрезвычайно сложно доказать, что вы издеваетесь над ними.

Начало выплат считается признанием долга. Оно прерывает течение исковой давности. Если вы вновь прекратите платежи, срок исковой давности начнёт исчисляться заново.

Если долг небольшой

Небольшие долги являются головной болью коллекторских агентств. Если задолженность составляет 10-20 тысяч рублей, расходы на взаимодействие с должником иногда полностью «съедают» такой долг. С иском на такую сумму редко обращаются в суд из-за необходимости заплатить госпошлину, нести расходы на юриста, дожидаться от судебных приставов, когда они соизволят начать работать с должником.

Право на обращение в суд

Обратиться в суд за выдачей приказа или с исковым заявлением относительно взыскания кредитного долга может только кредитор, который будет в процессе выступать в статусе истца.

Первичным кредитором является банк (по кредиту) или микрофинансовая организация (по микрозайму), которые в случае возникновения сложностей с погашением заемщиком долга начинают рассматривать варианты досудебного урегулирования проблемного вопроса с задолженностью. Если первое время процессом взыскания обычно занимаются собственные структуры кредитной организации, то спустя несколько недель или месяцев к решению задачи привлекаются коллекторские агентства.

Коллекторы действуют в рамках одного из двух договоров:

- Агентский договор, по условиям которого коллекторы привлекаются для цели обеспечения возврата задолженности. В этом случае никаких прав кредитора третьему лицу не передается, а коллекторское агентство является не более чем посредником, причем после принятия резонансного закона о подобного рода деятельности – с существенно ограниченными полномочиями.

- Договор цессии или, как нередко говорят должники, продажи долга. По договору цессии осуществляется уступка коллекторам права требования долга, то есть переход прав кредитора.

Исходя из правового поля действия коллекторов, может ли коллекторское агентство подать в суд на должника – определятся видом договора, заключенного с банком или МФО. Агентский договор таких правомочий не дает, договор цессии – напротив, позволяет действовать точно так же, как и первичный кредитор. Таким образом, если коллекторы намереваются на законных основаниях обратиться в суд или уже это сделали, то значит, имеет место договор цессии.

Это интересно: Полномочия судебных приставов при взыскании долга: изучаем по порядку

Права должников по новому закону

Помните, что коллекторы могут звонить или писать вам только в течение 4 месяцев с момента образования просрочки по займу.

По прошествии этого срока вы имеете право отказаться от общения с сотрудниками коллекторских организаций.

Для этого необходимо написать письменное заявление и направить его в банк, которому вы задолжали. В документ необходимо вписать данные юриста, уполномоченного общаться с взыскателями долгов.

Если сотрудник фирмы нарушает установленные правила (не представляется, угрожает или звонит ночью), на него можно составить жалобу. Однако до обращения в суд стоит запастись доказательствами нарушения закона.

Консультация юриста бесплатно

Что делать, если звонят коллекторы

Если вы не настроены общаться с кредиторами, можно просто не брать трубку. За это не предусмотрена ни уголовная, ни административная ответственность.

Можно также написать в банк о том, что у вас заблокирован телефон и связь возможна только по электронной почте.

Еще один способ – внести номера коллекторов в черный список или сменить свой номер телефона. Правда, в последнем случае оформлять новую сим-карту нужно на другого человека.

Коллекторам запрещено звонить определенным категориям лиц:

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам 1 группы.

Если вы не против общения с кредиторами, говорите вежливо и без оскорблений. Резкие высказывания могут использовать против вас, если дело дойдет до суда.

Что делать, если коллекторы угрожают в 2020 году

В случае если вашей жизни, здоровью или имуществу угрожают, нужно собрать доказательства для обращения в судебные инстанции.

Если угрозы поступают по телефону или в личной беседе, используете диктофон. Запись в дальнейшем предоставляется в полицию вместе с заявлением о поступивших угрозах.

Если вас пытаются запугать по смс, сохраняйте сообщения в памяти телефона. В дальнейшем они также будут использоваться в суде как доказательство. Можете просто игнорировать угрозы, если не планируете начинать тяжбу.

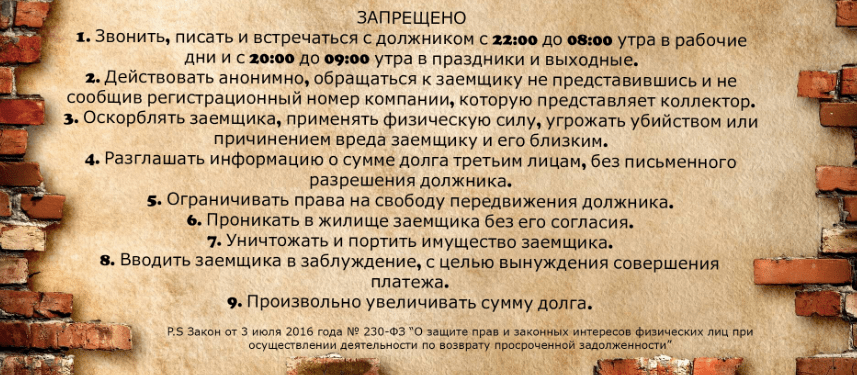

Перечень запретов для коллекторов.

Перечень запретов для коллекторов.

Куда жаловаться, если звонят коллекторы по чужому кредиту

Больше всего неудобств доставляют звонки о чужих кредитах. Обычно это происходит в нескольких случаях:

- ваш номер указал человек, который брал кредит;

- номер ранее принадлежал должнику;

- вы являетесь поручителем по займу.

Официальный текст закона запрещает коллекторским агентствам связываться с людьми, которые не являются должниками. Поэтому вы имеете право обратиться в высшие инстанции. Однако это процесс долгий и можно пойти другим путем.

Для начала стоит выяснить у звонившего сотрудника, на кого оформлен кредитный договор и откуда известен ваш номер.

Если вы являетесь поручителем или ваш телефон указал кто-либо из знакомых, свяжитесь с этим человеком для выяснения обстоятельств.

Вы в любом случае не имеете отношения к погашению займа, поэтому можете просто отказаться от общения с коллекторами. Если поступают угрозы, сделайте диктофонную запись и обращайтесь в полицию.

В случае, когда вы не знакомы с неплательщиком, следует обратиться в банк за выпиской об отсутствии задолженности. Документ предоставляется в коллекторскую компанию с разъяснением ситуации. После этого звонки должны прекратиться.

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия. Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Коллекторы и коронавирус: спас ли должников карантин?

25 марта 2020 Глава государства Владимир Путин обратился к гражданам с экстренным посланием о мерах, введенных в связи с эпидемией коронавируса в РФ и неизбежным кризисом в экономике. Особо отметил необходимость введения кредитных каникул по кредитам. Банки весной 2020 года приостановили взыскание, если гражданин пострадал от COVID-19, или его доход резко снизился, по заявлению клиентов дали им передышку от уплаты долга на пол года.

О коллекторах и приставах в послании президент не сказал, но логично, что в тяжелой финансовой ситуации граждане не могли аккуратно платить по долгам.

В НАПКА отметили, что люди хуже стали платить коллекторам:

В СРО коллекторов действительно в 2020 году зафиксировали рост неплатежей и заявок на реструктуризация/отсрочку в связи с отпуском за свой счет, отсутствием клиентов и самоизоляцией.

И хотя срок карантина уже закончился, но вы вполне можете:

- не открывать дверь, отказаться от личных встреч с сотрудниками, как могли это сделать и раньше;

- написать онлайн-заявку (или позвонить) с требованием об отсрочке, поскольку нет возможности внести деньги через кассу банка/банкомат/терминал;

- запросить реструктуризацию, если доходы снизились.

Законна ли деятельность коллекторов

Коллекторские агентства работают в России на основании Закона №230-ФЗ регулирующего их деятельность и устанавливающего ответственность за нарушение законодательных норм. Банк или МФО абсолютно законно может обратиться к коллекторам за помощью во взыскании задолженности. Но только если вы согласились при оформлении договора кредитования на привлечение коллекторов в случае неуплаты. Законодательно предусмотрено 2 схемы работы коллекторов:

- на основании агентского договора.

Коллекторы лишь представляют законные интересы кредитора и оказывают ему помощь во взыскании задолженности;

- на основании переуступки прав требований

(договора цессии). Схема проста: коллекторское агентство выкупает у кредитора «безнадежный», с его точки зрения, долг за часть от его стоимости, после чего предъявляет должнику требования к его погашению. Коллекторы становятся кредиторами. В этом случае вы тоже можете избавиться от назойливых коллекторов, но придется взаимодействовать с ними именно как с кредитором.

Важно! На территории РФ законной является деятельность коллекторских агентств, включенных в специальный Реестр ФССП. Проверить юридическое лицо на законность можно на официальном сайте

Проверить юридическое лицо на законность можно на официальном сайте.

Но также не стоит забывать о так называемых «черных коллекторах» — действующих нелегально или полулегально «выбивателей» долгов, в работе практикующих весьма жесткие методы, вплоть до угроз, насилия, порчи имущества, нередко даже общественно опасным способом. Избавиться от них раз и навсегда довольно сложно, поскольку законные методы воздействия в их отношении малоэффективны.

Традиционно к их услугам прибегают микрофинансовые организации, ломбарды, кредитно-потребительские кооперативы. Крупные же банки ценят свою репутацию и предпочитают не обращаться в такие организации.

Единственным способом, как навсегда избавиться от «черных коллекторов», является взаимодействие с силовыми структурами: полицией или прокуратурой. Достаточно написать заявление о преследовании, вымогательстве, порче имущества, угрозе жизни (нужное можно выбрать по ситуации).