Ипотека на покупку дачи в 2020 году

Содержание:

- Требования к участку, выбранному для покупки

- Требования к загородной недвижимости

- Отделения и филиалы банков, предоставляющих услугу в Воронеже

- Отделения и филиалы банков, предоставляющих услугу в Зеленограде

- На что оформляется кредит, при оформлении ипотеки на дачу?

- Ипотека: понятие и предназначение

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Условия ипотеки на покупку дачи

- Помощник

- Причины отсутствия предложений на покупку дачи в ипотеку

- Особенности ипотеки на дачу

- Помощник

- Отделения и филиалы банков, предоставляющих услугу в Саратове

- Ипотека: понятие и предназначение

- Ипотечные программы разных банков

- Отделения и филиалы банков, предоставляющих услугу в Ульяновске

- Требования к объекту и заемщику

Требования к участку, выбранному для покупки

При оформлении кредита на покупку недвижимости надо проследить за тем, чтобы объект соответствовал требованиям банка. Общие пункты таковы:

- Обязательно предоставляют кадастровый план участка, на котором отмечены имеющиеся на земле постройки.

- Рядом с наделом должны быть пути объезда.

- Постройки должны соответствовать требованиям пожарной безопасности.

- При наличии жилого строения на территории земельного надела оно должно быть в хорошем состоянии.

- Материалом основания жилья должен быть кирпич или камень, допускается бетонная заливка.

- Часто банки выдвигают требования относительно того, чтобы приобретение размещалось в пределах определенного расстояния от одного из их филиалов. Это может быть 120 км.

При несовпадении с каким-либо из пунктов сотрудники банка ответят отказом на заявление для оформления кредита.

Смотрите на эту же тему: Кто может стать созаёмщиком по ипотеке в Сбербанке?

Для большинства садовых домиков добиться получения кредита на покупку маловероятно. Скромные дачи, где нет коммуникаций или есть сложности с их организацией, почти не рассматриваются. Шансы получить заемные средства возрастают, если вы собираетесь приобрести большой дом, расположенный на дачном участке, но похожий на жилой коттедж.

Требования к загородной недвижимости

К такому виду домовладений банк выдвигает особые запросы. Итак, условия, при которых кредитная заявка будет рассмотрена положительно:

- Высокая ликвидность недвижимости. Проще говоря, это возможность легко продать имущество в случае неплатежеспособности заемщика. Зависит она от многих факторов, таких как:

- престижность района (коттеджные поселки вблизи крупных городов);

- наличие инфраструктуры (магазины, общественный транспорт, базы отдыха) и инженерных сетей;

- достойное качество самого дома (материалы фундамента, стен, кровли, этажность, площадь, внутренняя отделка и пр.);

- наличие всех удобств (вода, свет, электричество, газ, отопление, канализация, водоотведение).

- Реальность будущего строительства. Это касается тех, кто хочет получить ипотеку на постройку своего дома. Здесь важны следующие моменты:

- наличие участка в собственности или аренде, который имеет категорию, разрешающую возведение на нем построек;

- престиж района будущей постройки;

- наличие проектно-строительной документации и сметы;

- наличие иного залога (при наличии иного обеспечения шансы получения кредита резко возрастают).

Если возведение дома было начато самостоятельно, и у него уже есть фундамент, можно оформить постройку как незавершенный строительством объект недвижимости, и передать в залог банку.

Возможно будет интересно!

Что такое ипотека на жилье: термин и основания возникновения ипотеки

Отделения и филиалы банков, предоставляющих услугу в Воронеже

-

- Дополнительный офис «Воронежский»

- Воронеж, улица Кирова, 10

- 8 800 200-04-60

- Время работы:

- Пн—Пт с 10:00 до 18:00; Сб, Вс — выходной

-

- Левобережный

- Воронеж, улица Остужева, 6

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Доп.офис №9013/0165

- Воронеж, проспект Патриотов, 1Д

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Офис «Площадь Ленина»

- Воронеж, площадь Ленина, 15

- Время работы:

- Пн—Пт: 10.00-18.00, Сб—Вс: выходной

-

- Операционный офис «Воронежский»

- Воронеж, улица Карла Маркса, 68

- +7 473 220-54-20

- Время работы:

- Пн.—Пт.: 09:00—19:00Сб.: 10:00—17:00

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Зеленоградский

- Москва, Зеленоград, к445

-

- Доп.офис №9038/01776

- Москва, Зеленоград, к249

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 15:30

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к1824

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-21:00Сб—Вс: 10:00-17:00

На что оформляется кредит, при оформлении ипотеки на дачу?

Это довольно частый вопрос, с которым сталкиваются заемщики: что, собственно, является объектом кредитования: только дачный участок или все постройки на нем? Как банки проводят оценку залога такой недвижимости?

Чтобы ответить на этот вопрос, для начала, разберемся с терминологией.

Согласно википедии, Дача — это загородный дом для городских жителей, как правило, не используемый его владельцами для постоянного проживания. В России и странах бывшего СССР дачами принято называть как простейшие фанерные постройки безо всяких удобств на 6-ти сотках земли, так и капитальные строения большой площади на участках в гектар и более.

Согласно российскому законодательству, единого определения термина «Дача» нет вовсе. Некоторые описания представлены в федеральном законе №66-ФЗ от 1998 года, согласно которому Дача — это постройка на садоводческом, дачном или огородническом типе земельных участков.

Новые правила, вступившие с законом 217-ФЗ

Согласно новому закону, с 01.01.2019 г. классификация дач снова изменена, и все дачные объекты теперь подразделяются на «садовые» и «огородные».

Существенная разница между ними теперь в том, что на огородном участке невозможна постройка капитальных строений, т.е. будут доступны только хозяйственные постройки, не предназначенные для проживания.

А вот на садовом участке, согласно новому закону №217-ФЗ от 29.07.2017 «О ведении гражданами садоводства и огородничества…», разрешается размещать:

- Капитальные жилые дома (пригодные для круглогодичного проживания);

- Строения для сезонного отдыха (не пригодные для ПМЖ);

- Сельскохозяйственные и иные вспомогательные постройки (сараи, теплицы, колодцы, бани и т. д.).

И садовые и огородные объекты могут быть предметом ипотеки, на основании статьи 5 федерального закона №102-ФЗ от 16.07.1998 «Об ипотеке».

А теперь самое интересное — согласно последней редакции закона, ипотечному кредитованию подлежит весь комплекс объектов вместе с землей. А это значит, что банк, при оценке залога, должен учитывать не только дом и участок, но и все постройки на нем.

Ипотека: понятие и предназначение

Ипотека представляет собой залог недвижимости. Это обременение права собственности, которое обеспечивает выполнение собственником недвижимого объекта определенных обязательств.

Что подразумевается под фразой «купить дачу в ипотеку»?

Это определенная схема покупки, когда собственных средств на оплату договора купли-продажи дачи в данный момент нет. Но есть учреждение, которое может дать средства под небольшой процент.

В целом это выглядит так:

- Гражданин выбирает дачу, обговаривает с продавцом цену и другие условия продажи.

- Став потенциальным покупателем, он обращается в банк за займом, выбирая по процентной ставке кредита и первоначальному взносу (той сумме, которую он должен сам выплатить продавцу дачи).

- Банк (или другая кредитная организация) оценивает платежеспособность клиента и ликвидность покупаемого объекта. Ликвидность – это предполагаемая стоимостная значимость дачи на рынке недвижимости с учетом перспективы ее развития или упадка (в том числе региона, где она расположена).

- Приняв решение выдать кредит, банк готовит договор ипотечного кредитования, клиент подписывает его и получает деньги, которыми расплачивается с продавцом дачного участка.

- Переход права собственности на объект и его обременение залогом регистрируются. В результате банк становится залогополучателем такой дачи, а клиент – ее собственником.

Помощник

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Испокон веков мы жили в деревянных домах, и с все более активным развитием технологий и урбанизацией многие городские жители стремятся «вернуться к истокам». Экологически чистое жилье из бруса или оцилиндрованного бревна вернуло свою популярность среди граждан.

Однако не так-то и просто переехать из квартиры. Строительство деревянного дома обходится ничуть не дешевле покупки готовой постройки или квартиры. Однако государство старается поддержать инициативу граждан. Поэтому была разработана программа по кредитованию строительства и покупки деревянного жилья. Изначально предполагалось, что она будет завершена еще в 2018 году. Однако популярность предложения превзошла все ожидания, и программу продлили до 2020 года.

В 2021 году жители могут приобрести в кредит:

- Деревянные дома,

- Квартиры в строениях из дерева.

Нужно учесть, что кредит имеет несколько особенностей, которые подразумевают дополнительные условия и требования, выдвигаемые банком – и не только самому клиенту. Так, у подрядчика должна быть лицензия и другие документы, которые разрешают строительство жилья с использованием древесных материалов, а годовая выручка – более 200 млн рублей

Другое важное условие – наличие партнерских отношений с кредитором, к которому обратился заемщик

Само сооружение также должно соответствовать целому ряду требований:

- Материал для постройки дома – прочные и крепкие сорта древесины в виде цельного или клееного бруса, панелей из массива, ламелей;

- Фундамент дома – капитальный, с заглублением;

- Возраст готового дома не должен превышать 10-15 лет;

- Универсальная сезонность постройки;

- Земельный участок принадлежит заемщику или его родственнику и оформлен должным образом;

- Пожарная безопасность отвечает всем законодательным актам;

- И так далее.

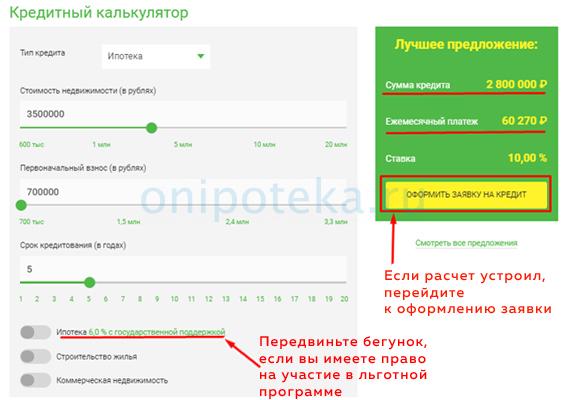

Ознакомиться со всеми требованиями мы рекомендуем в банке. А выбрать выгодную программу поможет Выберу.ру. На нашем портале собраны все предложения по ипотеке на деревянный дом. Оцените процентные ставки, суммы и сроки нескольких банков сразу за несколько минут и рассчитайте примерный график выплат, используя онлайн-калькулятор.

Вопросы и ответы

Что такое «деревянная ипотека»?

Льготную программу для приобретения готовых домов из дерева называют «деревянной ипотекой». Действует она до конца 2021 года. Общая сумма кредитных средств не должна превышать 3,5 млн рублей, а размер ставки – 10-12%.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Как получить такую ипотеку?

Заемщик обращается в банк. В случае одобрения заявки нужно подготовить документы на дом и залоговое имущество. После оплаты первоначального взноса договор ипотеки регистрируется в ЕГРН, затем сумму перечисляют на счет застройщика.

Задайте свой вопрос

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Соц. ипотека Ипотека для многодетных семей

Кредитование по двум документам На коммерческую недвижимость

Условия ипотеки на покупку дачи

Купить дачу, садовый участок и прочую загородную недвижимость можно под залог приобретаемого объекта или жилого помещения, имеющегося в собственности. А, к примеру, получить ипотеку в Сбербанке можно под поручительство.

Потребуется и первоначальный платеж. Его размер варьируется в пределах 15 – 30% (Сбербанк – от 25%, Бинбанк – от 10%). Без первоначального взноса взять ипотеку довольно сложно, к тому же она будет менее выгодной. Поэтому желательно поднакопить необходимую сумму перед обращением в банк.

Процентная ставка, срок и сумма кредита зависят от условий банка. К примеру, Сбербанк предлагает купить или построить дачу под 9,5% годовых. Минимальная сумма кредита – 300 тысяч рублей, а максимальный срок – 30 лет. Бинбанк устанавливает ставку от 8,7%, срок – до 30 лет и минимальную сумму в 500 тысяч рублей.

При оформлении ипотеки сотрудники банка предложат заключить договор страхования жизни и здоровья. Вы имеете право отказаться от него, но тогда процентная ставка повысится примерно на 1 – 2% годовых. А также потребуется застраховать имущество, приобретаемое в кредит – от этой страховки отказаться нельзя.

Помощник

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Иногда дача – единственная возможность отдохнуть вдали от города и суеты и вдохнуть полной грудью свежий воздух. Однако это удовольствие, к сожалению, доступно не всем – загородный дом или земельный участок требует не меньших затрат, чем квартира, и многие не могут накопить такую сумму за короткое время. Можно ли купить дачу в ипотеку в Саратове? Да. На сегодняшний день это популярное предложение, открывающее новые возможности тем, кто хочет свой домик на природе.

Прежде всего нужно помнить, что кредит на строительство или приобретение дачного дома – достаточно новая услуга, и поэтому многие банки Саратова предъявляют к заемщикам и объекту несколько завышенные требования. Так, для оформления ипотеки в 2021 году нужно, чтобы объект соответствовал следующим пунктам:

- Наличие кадастрового плана;

- Вокруг объекта должны находиться объездные пути;

- Обеспечен высокий уровень пожарной безопасности;

- Дом находится в хорошем состоянии;

- Фундамент – из бетона, камня или кирпича;

- Частое условие банков – объект должен находится в пределах 120 км от города, в котором находится филиал организации;

- В доме должны иметься все коммуникации – водопровод, отопление, электропровода и т.д.

Смягчить эти требования и снизить риски можно, предоставив банку другой ликвидный залог – например, квартиру, которую в случае невыплаты займа будет достаточно легко реализовать.

Можно также подобрать более выгодный кредит. Для этого воспользуйтесь порталом Выберу.ру. В подборке на этой странице представлены все предложения по ипотеке на дачу в Саратове. Основная информация представлена в карточках – ознакомьтесь со ставками, суммами и сроками нескольких программ всего за несколько минут, а затем перейдите к примерному расчету кредита с помощью нашего онлайн-калькулятора.

Причины отсутствия предложений на покупку дачи в ипотеку

Банки редко соглашаются кредитовать приобретение дачных домов по таким причинам:

- Сложность с реализацией залогового имущества в случаях неуплаты долга заемщиком. Особенно проблемными становятся объекты, которые расположены очень далеко от городов или в природоохранных зонах.

- Сложность в оценке подобных объектов. Стоимость дачных домов складывается из множества факторов: отдаленность от города, инфраструктура дачного поселка, транспортная доступность и наличие качественного дорожного покрытия к поселку, особенности самого дома и размера участка. Именно совокупность всех этих характеристик влияет на оценочную стоимость объекта.

Так как обозначенные факторы — это повышенный риск для банков, они будут всеми силами стараться минимизировать возможные потери. Для этого предпринимаются такие меры:

- Предлагаются небольшие суммы кредитования.

- Предусматривается гораздо больший размер первоначального взноса, чем при покупке квартир. Клиенту, который хочет получить ипотеку под покупку дачного дома, следует приготовиться к внесению 25-50% его стоимости в качестве стартового взноса.

- Применяется повышенная процентная ставка, исключение составляет только сельская ипотека.

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

Помощник

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Иногда дача – единственная возможность отдохнуть вдали от города и суеты и вдохнуть полной грудью свежий воздух. Однако это удовольствие, к сожалению, доступно не всем – загородный дом или земельный участок требует не меньших затрат, чем квартира, и многие не могут накопить такую сумму за короткое время. Можно ли купить дачу в ипотеку в Зеленограде? Да. На сегодняшний день это популярное предложение, открывающее новые возможности тем, кто хочет свой домик на природе.

Прежде всего нужно помнить, что кредит на строительство или приобретение дачного дома – достаточно новая услуга, и поэтому многие банки Зеленограда предъявляют к заемщикам и объекту несколько завышенные требования. Так, для оформления ипотеки в 2021 году нужно, чтобы объект соответствовал следующим пунктам:

- Наличие кадастрового плана;

- Вокруг объекта должны находиться объездные пути;

- Обеспечен высокий уровень пожарной безопасности;

- Дом находится в хорошем состоянии;

- Фундамент – из бетона, камня или кирпича;

- Частое условие банков – объект должен находится в пределах 120 км от города, в котором находится филиал организации;

- В доме должны иметься все коммуникации – водопровод, отопление, электропровода и т.д.

Смягчить эти требования и снизить риски можно, предоставив банку другой ликвидный залог – например, квартиру, которую в случае невыплаты займа будет достаточно легко реализовать.

Можно также подобрать более выгодный кредит. Для этого воспользуйтесь порталом Выберу.ру. В подборке на этой странице представлены все предложения по ипотеке на дачу в Зеленограде. Основная информация представлена в карточках – ознакомьтесь со ставками, суммами и сроками нескольких программ всего за несколько минут, а затем перейдите к примерному расчету кредита с помощью нашего онлайн-калькулятора.

Отделения и филиалы банков, предоставляющих услугу в Саратове

-

- Универсальный

- Саратов, проспект Строителей, 5

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-19:30 предпразд 09:30-18:30Сб 09:30-16:00 предпразд 09:30-15:00Вс выходной

-

- Мини-офис № 056

- Саратов, улица Навашина, 1/13

- Время работы:

- Пн.—Пт.: 09:00—19:00Сб.: 09:00—17:00

-

- Юбилейный

- Саратов, улица Усть-Курдюмская, 5

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00 суббота: 10:00-17:00

-

- Офис «Солнечный»

- Саратов, проспект Строителей, 36

- Время работы:

- не обслуживаются

-

- Операционный офис «1 Дачная»

- Саратов, проспект имени 50 лет Октября, 70

- +7 845 255-09-25

- Время работы:

- Пн.—Пт.: 08:00—17:00

Ипотека: понятие и предназначение

Ипотека представляет собой залог недвижимости. Это обременение права собственности, которое обеспечивает выполнение собственником недвижимого объекта определенных обязательств. Что подразумевается под фразой «купить дачу в ипотеку»?

Это определенная схема покупки, когда собственных средств на оплату договора купли-продажи дачи в данный момент нет. Но есть учреждение, которое может дать средства под небольшой процент.

В целом это выглядит так:

- Гражданин выбирает дачу, обговаривает с продавцом цену и другие условия продажи.

- Став потенциальным покупателем, он обращается в банк за займом, выбирая по процентной ставке кредита и первоначальному взносу (той сумме, которую он должен сам выплатить продавцу дачи).

- Банк (или другая кредитная организация) оценивает платежеспособность клиента и ликвидность покупаемого объекта. Ликвидность – это предполагаемая стоимостная значимость дачи на рынке недвижимости с учетом перспективы ее развития или упадка (в том числе региона, где она расположена).

- Приняв решение выдать кредит, банк готовит договор ипотечного кредитования, клиент подписывает его и получает деньги, которыми расплачивается с продавцом дачного участка.

- Переход права собственности на объект и его обременение залогом регистрируются. В результате банк становится залогополучателем такой дачи, а клиент – ее собственником.

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Смотрите на эту же тему: Ипотека в Альфа-Банке в году: условия предоставления

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Отделения и филиалы банков, предоставляющих услугу в Ульяновске

-

- Офис «Засвияжский»

- Ульяновск, улица Станкостроителей, 24

- Время работы:

- Пн—Пт: 09.00-17.00, Сб—Вс: выходной

-

- Офис Ульяновского регионального филиала

- Ульяновск, улица Минаева, 15

- +7 842 241-63-22, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-00 до 19-30 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

-

- Операционный офис «Ульяновский»

- Ульяновск, улица Карла Маркса, 11

- +7 842 241-20-66

- Время работы:

- Пн.—Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Мини-офис № 299

- Ульяновск, улица Гончарова, 31/1

- Время работы:

- Пн.—Пт.: 09:00—19:00Сб.: 09:00—17:00

-

- На Тюленева

- Ульяновск, проспект Генерала Тюленева, 2А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

Требования к объекту и заемщику

К дачам по ипотечной сделке предъявляют повышенные требования. Купить участок или полуразрушенный дом в отдаленном поселке за счёт заемных денежных средств будет невозможно.

К основным требованиям относятся:

- Наличие у строения кадастрового плана.

- Объездные пути около дома.

- Необходимый уровень пожарной безопасности строения.

- Хорошее состояние дачного домика.

- Выполнение фундамента из камня, кирпича или бетона.

- Расположение строения на определенном расстоянии от крупного города.

- Наличие у дачного домика коммуникаций, отопления, водопровода и канализации.

Банки, предъявляя достаточно серьезные требования к приобретаемым за счёт ипотеки дачам, хотели бы сократить свои риски, принимая недвижимость в качестве залога. К сожалению, сегодня большинство дачных домиков, расположенных в удаленных от города поселках, не всегда соответствуют таким требованиям, поэтому приобрести их за счёт ипотеки будет проблематично.

К заемщикам тоже предъявляют стандартные требования. Это наличие стабильной заработной платы, прописка и регистрация в городе, минимальный трудовой стаж, возраст не старше 65 лет. Необходимо чтобы у гражданина имелась положительная кредитная история, по которой большинство банков оценивают свои риски при выдаче ссуды.