Ипотека без первоначального взноса в газпромбанке: ставки, расчет на калькуляторе и отзывы

Содержание:

Семейная ипотека.

Льготная программа кредитования, предназначенная для семей с детьми, предоставляется на следующих условиях:

- Кредитный лимит в пределах от 100000 до 6 или 12 млн. рублей в зависимости от места приобретения объекта;

- Срок погашения от 12 месяцев до 30 лет;

- Минимальная ставка 5,5 % с увеличением на 0, 5 % при отказе от добровольного личного страхования (от 4,5 % — для жителей Дальнего Востока);

- Обязательный залог и страхование приобретенной недвижимости;

- Первоначальный платеж от 20 %, который можно погасить средствами материнского капитала или не менее 15 %, если сумма кредита минимальная;

- Целевое назначение выделяемых средств, согласно которому:

- заемщик должен приобрести жилье на первичном рынке;

- заемщик вправе купить вторичное жилье, если оно расположено в сельских поселениях ДФО;

- допускается рефинансирование ипотеки.

- Требования к заемщикам предусматривают выделение средств:

- семьям, в которых родился второй или последующий ребенок в период с 2018 года и по 2022 год;

- семьям, в которых до окончания 2022 года родился ребенок-инвалид.

Возможно будет интересно!

Условия семейной ипотеки в Газпромбанке в 2020 году.

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

Программа “Военная ипотека” (от 7,8 %)

Специальная программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих для приобретения:

- Квартиры с зарегистрированным правом собственности;

- Квартиры в строящемся жилом доме по договору участия в долевом строительстве (договор должен быть заключен в полном соответствии с требованиями Федерального закона №214-ФЗ);

- Рефинансирование под залог квартиры, на которую зарегистрировано право собственности (предоставление кредитных средств для полного погашения долга по ипотечному кредиту иного банка);

- Приобретение недвижимости по ставке 4,70 % годовых в рамках программы “Семейная ипотека” (при соблюдении требований банка).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: отсутствует;

- Процентная ставка: от 7,80 % годовых;

- Максимальная сумма: 2 746 000 рублей;

- Срок кредита: от 1 года до 25 лет;

- Первоначальный взнос: от 20 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

В качестве источника первоначального взноса используются денежные средства целевого жилищного займа, который предоставляется заёмщику ФГКУ “Росвоенипотека”, и в том числе собственные средства заёмщика.

Требования к заёмщику

- Кредит может быть одобрен только военнослужащему, имеющему Гражданство Российской Федерации, который проходит военную службу, включен в реестр участников НИС и имеет соответствующее свидетельство;

- Постоянная регистрация в Москве или МО, или других регионов расположения Газпромбанка;

- У заёмщика должна быть положительная кредитная история;

- Возраст от 21 года до 50 лет – для мужчин, и до 45 лет – для военнослужащих женского пола;

- Участие военнослужащего в НИС в течении 3 лет.

Документы на кредит

- Заявление на получение ипотеки;

- Копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- В анкете нужно указать страховой номер индивидуального лицевого счета, поэтому необходимо при себе иметь СНИЛС;

- Свидетельство о праве участника НИС жилищного обеспечения военнослужащих на получение целевого жилищного займа.

Порядок оформления “Военной ипотеки”

- В первую очередь, нужно оформить заявку на ипотечный кредит. Сделать это можно на официальном сайте банка (онлайн) или собственно в отделении Газпромбанка. Заявка будет рассмотрена в течении 1 – 10 рабочих дней. О решении Вам сообщат на указанные в анкете контактные данные;

- Если Вы приобретаете недвижимость на вторичном рынке жилья, то обязательно обратитесь в независимую оценочную компанию для проведения оценки выбранного жилья. Далее, нужно передать отчеты об оценке недвижимости в банк;

- Передайте документы по объекту недвижимости и Продавцу недвижимости в отделение Газпромбанка;

- Откройте текущий счет “Военная ипотека (ЦЖС)” и текущий счет “Кредитный”. Далее, подпишите с банком документы на ипотеку и договор целевого жилищного займа;

- Дождитесь получения подписанного договора жилищного займа от ФГКУ “Росвоенипотека”, и поступления кредитных денежных средств (в качестве первого взноса) на Ваш текущий счет “Военная ипотека (ЦЖС)”;

- Внесите при наличии свои собственные денежные средства на текущий счет “Кредитный”, и подпишите с Продавцом договор купли – продажи или договор участия в долевом строительстве. Сдайте подписанный договор в регистрационную палату;

- Предоставьте в страховую компанию пакет документов по заёмщику и недвижимости, и подпишите необходимые договора страхования;

- После предоставления в офис банка договора купли – продажи или договора участия в долевом строительстве, который был получен в регистрационной палате, и договоров страхования, Газпромбанк перечислит кредитные средства в счет оплаты стоимости недвижимости (с текущих счетов “Кредитный” и “Военная ипотека (ЦЖС)”.

Как оформить ипотеку?

Оформить ипотеку в Газпромбанке можно за несколько дней. Главное – обзавестись пакетом необходимых документов, отвечать всем требованиям, которые банк выдвигает к заёмщику, и придерживаться определённого алгоритма действий.

Необходимые документы

Газпромбанк запрашивает следующие документы:

- Заявление в форме анкеты на получение ипотеки (посмотреть образец можно тут).

- Паспорт и ксерокопию.

- СНИЛС (его можно не предъявлять, а просто внести номер в анкету).

- Копию трудовой книжки (на каждой странице, где есть отметка, должен иметься штамп с отдела кадров).

- Документ, способный подтвердить доход. Это могут быть справки:

- 2-НДФЛ;

- из кредитной организации о наличии активного счёта;

- по форме банка.

Требования к заёмщику

В силу того, что компания предлагает несколько ипотечных продуктов с низкой ставкой, банк сформировал жёсткие условия получения займа. Клиенту, который не отвечает хотя бы одному условию, отказывают в выдаче денежных средств.

Основные требования к заёмщику:

- гражданство РФ;

- прописка в России;

- возраст от 20 до 65 лет;

- стаж трудовой деятельности – более 1 года, полгода на последнем месте;

- хорошая кредитная история.

Подача заявки

Заявку на ипотеку для дальнейшего рассмотрения можно подать несколькими способами:

- через интернет-ресурс компании;

- обратиться лично в отделение банка.

В обоих случаях перед формированием обращения проведите подготовительные работы:

- Узнайте, какие нужны документы по телефону горячей линии (8 800 100 00 89) или в ближайшем отделении.

- Подготовьте все бумаги.

- Выберите способ формирования заявки.

Отдав предпочтение интернету, придерживайтесь следующего алгоритма действий:

Во втором случае инструкция такова:

- Выберите отделение банка, которое вам удобно посетить.

- По приходу обратитесь к ипотечному менеджеру.

- Специалист выдаст форму заявки. Заполните её, опираясь на документы.

- После внесения информации работник производит сверку и отправляет обращение на рассмотрение.

Срок рассмотрения

Поданная заявка рассматривается от 5 минут до 3-х рабочих дней. Банк сначала даёт предварительный ответ.

На принятие окончательного решения (после предоставления всех документов) отводится до 10 дней. Срок рассмотрения заявки может быть увеличен по инициативе самой компании.

Что делать после одобрения заявки?

После того как было принято положительное предварительное решение по заявке, можете переходить к следующему этапу:

- Выберите жилое помещение. Если оно располагается в строящемся доме, уточните в банке, есть ли у него аккредитация. В случае отсутствия вам потребуется предоставить больше бумаг (список вам дадут в офисе кредитной компании).

- Сформируйте пакет документов.

- Предоставьте их в отделении ипотечному специалисту.

Кредитование без первоначального платежа 3 способами.

В качестве альтернативных вариантов кредитования в Газпромбанке без расходования личных средств можно рассматривать следующие:

- Перекредитование заемщика, обремененного оформленной ранее ипотекой (рефинансирование).

- Погашение первоначального платежа за счет средств господдержки, например, за счет средств, накопленных участником НИС или суммы материнского капитала.

- Получение кредита для погашения первоначального платежа либо обычное кредитование.

Возможно будет интересно!

Как взять ипотеку с господдержкой в Газпромбанке в 2020 году

Первый способ

Подойдет тем, кто неудачно взял ипотеку под высокий процент, не рассчитал свои силы и теперь не может справиться с кредитной нагрузкой. Если условия, предлагаемые другим кредитором, представляются выгоднее первоначальных, заемщик вправе подать заявку на выдачу нового кредита.

В этом случае остаток по старому кредиту погашается, а заемщик выплачивает ипотеку новому кредитору в соответствии с утвержденным графиком под сниженный процент. Первоначальный взнос в данном случае не требуется, однако, ранее заложенный объект передается в залог Газпромбанка.

Второй способ

Ориентирован на определенные категории заемщиков, наделенных правом получения льготных кредитов. В Газпромбанке это военнослужащие и семейные заемщики. Первые имеют возможность за счет накопленных на индивидуальном счете средств погасить первоначальный взнос по ипотеке, вторые аналогичным образом погашают платеж при помощи сертификата на материнский капитал.

Примечательно, что по условиям НИС (военная ипотека) допускается использование материнского капитала, но на сайте кредитора подобная информация отсутствует.

Третий способ

Подойдет гражданам, не имеющим средств для погашения первоначального взноса либо желающим сэкономить личные средства для других целей. В данном случае речь идет о возможности оформления потребительского кредита, который можно потратить на погашение взноса по ипотеке.

Светлана

Эксперт по недвижимости

Вариант рискованный, так как велика вероятность того, что Газпромбанк не одобрит заявку на выдачу жилищного займа, если сочтет клиента ненадежным. Дело в том, что кредитор одним из основных рассматривает требование о наличии положительной кредитной истории, что предполагает отсутствие непогашенных долгов.

Другой вариант предусматривает оформление кредита, не имеющего целевого назначения, в рамках которого не нужно вносить платеж и предоставлять иные гарантии.

Программа “Семейная ипотека” (от 4,7 %)

Ипотечное предложение с самой низкой ставкой – 4,70 % годовых. Ипотечная программа разработана для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребёнок. Первоначальный взнос – от 20 % стоимости приобретаемой недвижимости. Нужно отметить, что в качестве первоначального взноса можно использовать средства материнского капитала (в полном объёме или частично).

В случае расторжения страхования в течении периода субсидирования (постановление №1711): личного страхования и страхования жилого помещения, процент по ипотеке устанавливается в размере ключевой ставки ЦБ РФ (на день выдачи ипотеки) + 4 процентных пункта. Порядок оформления ипотечного кредита по программе “Семейная ипотека” следующий:

- Заполните заявку дистанционно с официального сайта Газпромбанка или в любом отделении банка. Сотрудники банка сообщат Вам о решении по заявке в течении от 1 до 10 рабочих дней;

- Далее нужно будет оформить договор долевого участия на приобретение объекта строящейся недвижимости с застройщиком, и предоставить в банк документы по объекту недвижимости для согласования условий кредитного договора и индивидуальных особенностей предстоящей сделки;

- Откройте текущий счет. Подпишите с банком кредитную документацию;

- Сдайте договор долевого участия на государственную регистрацию в регистрационную палату;

- Предоставьте в страховую компанию необходимые документы (по заёмщику и строящейся недвижимости), и оформите нужные договора страхования;

- После предоставления в банк зарегистрированного договора долевого участия и договора страхования, банк перечислит денежные средства в счет оплаты стоимости приобретаемой недвижимости.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 12 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 6 000 000 рублей – при приобретении жилья в других регионах РФ;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 15 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам

- Ипотеку смогут получить только Граждане России;

- Зарегистрированные и проживающие на территории РФ;

- Обязательно отсутствие у заёмщика плохой кредитной истории;

- Возраст на дату предоставления ипотеки – не менее 20 лет. Возраст на дату полного погашения кредитных обязательств перед банком – 65 лет;

- Непрерывный стаж на последнем месте работы (текущем) – не менее 3 месяцев (общий трудовой стаж должен быть не менее 1 года);

- Доходов заёмщика должно хватить для обслуживания ипотечного кредита.

Документы на ипотеку

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (нужно предоставить в банк копии всех заполненных страниц паспорта);

- Страховое свидетельство государственного пенсионного страхования (достаточно указать лишь номер СНИЛС в анкете);

- Копия трудовой книжки, заверенная печатью работодателя (зарплатным клиентам Газпромбанка предъявлять её не нужно);

- Документ, подтверждающий доход заёмщика (это может быть справка по форме банка, справка о доходах и суммах налога физического лица, оригинал – выписка по банковскому счету).

Кроме того, Вы должны предоставить в банк документы, подтверждающие право получения ипотечного кредита в рамках программы “Семейная ипотека”:

Свидетельства о Рождении всех имеющихся детей (включая совершеннолетних), со штампом, подтверждающим факт Гражданства РФ;

Если такой штамп на Свидетельстве о Рождении отсутствует, то в этом случае предъявляем документ, подтверждающий Гражданство РФ.

Список документов

Необходимо предъявить:

- действующий паспорт;

- карточку СНИЛС;

- копию или выписку из трудовой книжки (не нужна зарплатным клиентам банка);

- справка о ежемесячных доходах (2-НДФЛ или по форме банка).

Банк учитывает дополнительные доходы, которые клиент может подтвердить официально. По этой причине рекомендуется позаботиться о необходимых справках самостоятельно. Это может быть выписка из ПФ о получении пособия или пенсии, а также иная отчетная документация.

Наличие созаемщиков предполагает совокупный учет ежемесячного дохода. Следует знать, что чем выше сумма заявленного в банке дохода семьи, тем больше шансов на получение ипотеки. Косвенно это влияет и на размер процентной ипотечной ставки.

Примечательно, что индивидуальные предприниматели, с которыми неохотно сотрудничают другие крупные банки, имеют возможность получить ипотечный кредит в Газпромбанке. Для них есть отдельный список необходимой документации.

- Свидетельство и постановке на учет в органах налоговой службы в качестве ИП.

- Выписка из ЕГРИП.

- Налоговая декларация за отчетный период.

- Справка об оборотах на расчетном счете.

- Банковская выписка по расчетному счету.

Полный список документации изменяется в зависимости от выбранной ипотечной программы и других факторов. Его рекомендуется уточнить у сотрудника банковской организации.

Рефинансирование ипотеки

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

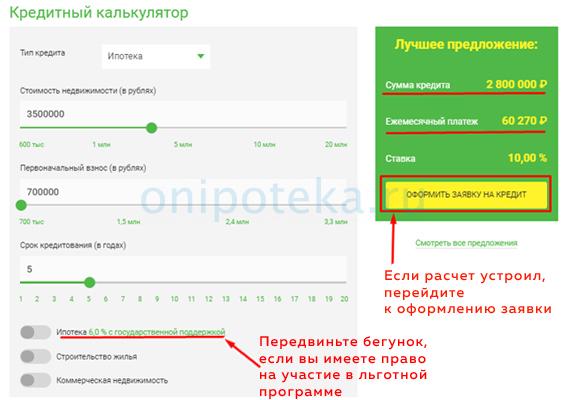

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

Ипотечные программы от Газпромбанка

Банк предлагает три направления:

- военная ипотека;

- программа «Новоселы»;

- ипотека с государственной поддержкой для семей с двумя детьми.

Кроме того, есть возможность рефинансирования действующего ипотечного договора с целью пересчета процентной ставки.

На первый взгляд, выбор небольшой. Однако, следует учесть, что предложение «Новоселы» объединяет в себе несколько разных интересных предложений от Газпромбанка.

Программа «Новоселы»

Участники этой ипотечной программы имеют возможность получить заемные средства для приобретения различных объектов жилой недвижимости:

- квартир на вторичном рынке;

- объектов в новостройках;

- таунхаусов;

- апартаментов;

- домов с земельным участком;

- гаражей;

- машиномест.

Заемщики имеют возможность получить ипотеку для приобретения доли (или комнаты) в квартире, при условии, что остальные доли уже находятся в собственности. Это очень выгодное предложение для тех, кто делит наследство или проживает в коммунальной квартире.

Условия кредитования в рамках программы «Новоселы» предполагают минимальную сумму в 100 тысяч рублей на период не менее одного года. При этом максимальный период погашения равен 30 годам. Максимальной суммой по данному предложению является 60 миллионов рублей для Санкт-Петербурга и Москвы, 45 миллионов для остальных населенных пунктов страны.

Обязательным условием ипотечного кредитования будет способность заемщика самостоятельно внести первый взнос за объект жилой недвижимости. Его размер напрямую зависит от размера заемной суммы. Первый взнос колеблется в пределах от 10 до 15%.

Период рассмотрения клиентской заявки составляет от 1 до 10 суток. Отсчет начинается с момента подачи в отделение банка полного пакета сопроводительной документации и заявления.

Семейная ипотека от Газпромбанка

Участниками проекта могут стать семьи, в которых второй ребенок появился в период с 01.01.2018 по 31.12.2022 года.

Особым условием является процентная ставка в размере 4,5%. Получить заемные средства для приобретения жилья можно в пределах от 100 тысяч до 12 миллионов рублей. Обязательным условием будет внесение первого взноса за объект жилой недвижимости в размере 20% от его общей стоимости.

Военная ипотека от Газпромбанка

Список потенциальных заемщиков ограничен военнослужащими, которые включены в реестр участников НИС с соответствующим свидетельством установленного образца.

Предельная сумма в рамках данной программы ограничена 2,814 миллионами рублей. Максимальный срок погашения ипотечных обязательств установлен в пределах 25 лет.

Необходимым условием является первый взнос в размере 20% от общей стоимости объекта жилой недвижимости. Ипотечная ставка начисляется в индивидуальном порядке в размере от 8,8%.

Данная программа дает возможность военнослужащим улучшить свои жилищные условия, получив выгодную ипотеку.