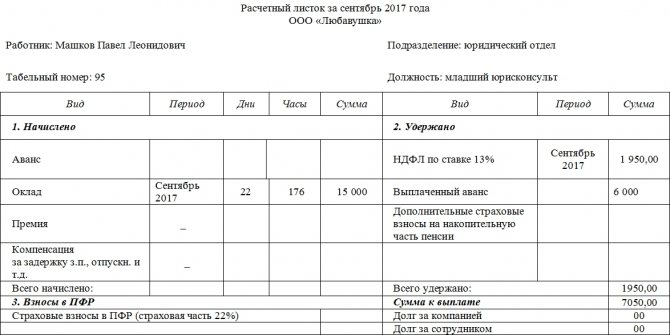

Формула фонда заработной платы

Содержание:

Структура

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

-

Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления фиксированной заработной платы, согласно установленным нормам.

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

-

Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Отпускные отчисления.

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

-

Одноразовые поощрения:

- Годовые отчисления за качество работы, стаж или по итогам труда.

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

-

Оплата расходов, связанных со спецификой работы:

- Оплата бесплатного питания сотрудников.

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Формула формирования фонда заработной платы

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

ФОТ – фонд зарплаты;ЗП — зарплата за год;НД — надбавки, доплаты;РК — установленный районный коэффициент.

ФОТ=ЗПх(ОК НД РК), где

ЗП – зарплата за месяц,ОК – месячный оклад или тарифная ставка,НД – надбавки, премии,РК – районный коэффициент.

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

При формировании ФЗП используются следующие способы:

- расчет утвержденных нормативов по отношению к действительному объему производимой продукции, выраженном в процентном соотношении;

- при увеличении объема производства происходит увеличение оплаты труда работников;

- расчет фонда происходит с учетом получаемой прибыли.

Чем больше показателей будут применяться, тем более обоснованно и целесообразнее станут расходоваться и распределяться денежные средства внутри предприятия.

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

Формула расчета ФЗП

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

-

Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Формула фонда заработной платы

Рассчитывая годовой фонд заработной платы, необходимы следующие документы:

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

Формула фонда заработной платы рассчитывается следующим образом:

Фзп = Зср*Чср*12

Здесь Фзп — фонд заработной платы;

Зср — заработная плата среднемесячная;

Чср — среднесписочная численность работников.

Величину среднейзаработной платы можно определить суммой всех начислений и выплат,входящих в состав фонда оплаты труда, далее их необходимо разделить на 12.

Среднесписочнуючисленность персонала можно вычислить, определив сумму работников на каждый день месяца (далее необходимо разделить на количество календарных дней).

Формула фонда заработной платы за год включает вышеперечисленные действиядля периодаянварь-декабрь, затем полученное число делится на 12.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000.

- Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Улучшение оплаты труда на современных предприятиях

Среди этих направлений отметим следующие моменты:

- Рассчитать критерии эффективности, на основе которых формируется оплата труда.

- Разработать специальный критерий клиентской удовлетворённости качеством обслуживания. Данный критерий будет являться основным при формировании зарплаты.

- Определить эффективность проекта.

- Провести комплекс информационных мероприятий для персонала о планах по предстоящему совершенствованию ФОТ.

- Разработать проект внесения изменений в Положение «Об оплате труда».

- Внести изменения в Положение «Об оплате труда».

- Внести необходимые изменения в должностные инструкции менеджеров агентских отделов.

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

В состав включаемых в фонд выплат за неотработанное время входят (п. 84.2 приложения к Приказу № 711):

- отпускные по основным и дополнительным отпускам;

- доплата зарплаты до сумм, соответствующих полному времени работы, работникам, время труда которых по нормам законодательства требуется сократить;

- оплата учебных отпусков и времени прохождения переобучения;

- платежи за время выполнения гособязанностей и привлечения к сельхозработам;

- оплата дней прохождения медицинских обследований, сдачи крови и дополнительных дней отдыха, возникающих у доноров;

- платежи за время простоя, приостановления работы, прогула не по вине работника;

- оплата дней болезни, не оформленных больничным, и доплата до среднего заработка за дни нетрудоспособности.

К единовременным стимулирующим и иным выплатам отнесены (п. 84.3 приложения к Приказу № 711):

- единовременные премии и вознаграждения (в т. ч. за выслугу лет и начисленные по итогам работы за год);

- компенсация за неиспользованный отпуск;

- матпомощь, предоставляемая всем или большинству сотрудников (кроме имеющей социальную направленность);

- матпомощь к отпуску;

- выплаты за счет грантов, осуществляемые в адрес работников списочного состава;

- другие единовременные выплаты (в т. ч. по случаю праздничных дат), но не в связи с увольнением или выходом на пенсию.

Среди иных систематически осуществляемых выплат указаны (п. 84.4 приложения к Приказу № 711) предоставляемые бесплатно, с частичной оплатой или с компенсацией произведенных затрат расходы на:

- питание (продукты) вне зависимости от того, вызвана ли необходимость их оплаты требованиями законодательства;

- жилье и коммунальные услуги;

- топливо.

AccountingWeb

По законодательству в состав фонда заработной платы включаются выплаты в денежной и натуральной формах.

Под заработной платой в натуральной форме понимаются полученные за выполненные работы товарно-материальные ценности.

Фонд заработной платы включает:

— оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного состава;

-оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов, простоев не по вине рабочих и др.);

-единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет, материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска и другие единовременные поощрения)

-выплаты на питание, жилье, топливо(стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания, стоимость бесплатно предоставленных работникам жилья коммунальных услуг или суммы компенсации за не предоставление их бесплатно).

Источниками образования фонда оплаты труда являются:

— Средства бюджета;

— Внебюджетные средства. Доходы предприятий получаемые от:

выпуска и реализации продукции, выполнения работ, оказания услуг;

иные, предусмотренные законодательством поступления денежных средств, предусматривающих расходы по оплате труда и материальному стимулированию работников, включая денежные средства, переданные физическими и юридическими лицами в форме дара, пожертвования.

Начисляемые работникам суммы выплат можно разделить на четыре части:

расходы на оплату труда, относимые непосредственно на издержки производства(обращения),а также на эксплуатационные расходы непромышленных хозяйств, находящихся на балансе основной деятельности организации;

расходы на оплату труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке, осуществлением капитальных вложений;

выплаты в денежной и натуральной форме за счет остающейся на предприятии части прибыли и фондов потребления;

доходы, выплачиваемые работникам по вкладам в имущество организации и ценным бумагам.

Состав первой и третьей частей определен Положением о составе затрат, включаемых в себестоимость продукции (утвержденного постановлением Кабинета Министров Азербайджанской Республики №111 от 6 августа 1996г.)

В соответствии с Положением о составе затрат в себестоимость продукции включаются основная и дополнительная заработная плата основного производственного персонала. На счетах издержек производства и обращения отражают также выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждении е по итогам работы за год, надбавки к тарифным ставкам и окладам)

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении предприятия, и другие целевые поступления, следующие выплаты работникам в денежной и натуральной форме, а также затраты связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальную помощь;

беспроцентную ссуду;

оплату дополнительно предоставляемых по коллективному договору отпусков работникам;

надбавки к пенсии, и другие надбавки, не связанные непосредственно с оплатой труда.

Единый налог на вмененный доход В соответствии с пп. 5 п. 2 ст. 346.26 НК РФ предпринимательская деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными пр … Порядок оформления операций по приобретению векселей Операции, связанные с размещением денежных средств путем приобретения векселей сторонних векселедателей, должны совершаться в простой письменной форме путем заключения договора купли-продажи с век …

Безвозмездное пользование имуществом Передача объектов основных средств в безвозмездное временное пользование другой стороне, по которой последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом но …

Фонд заработной платы

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

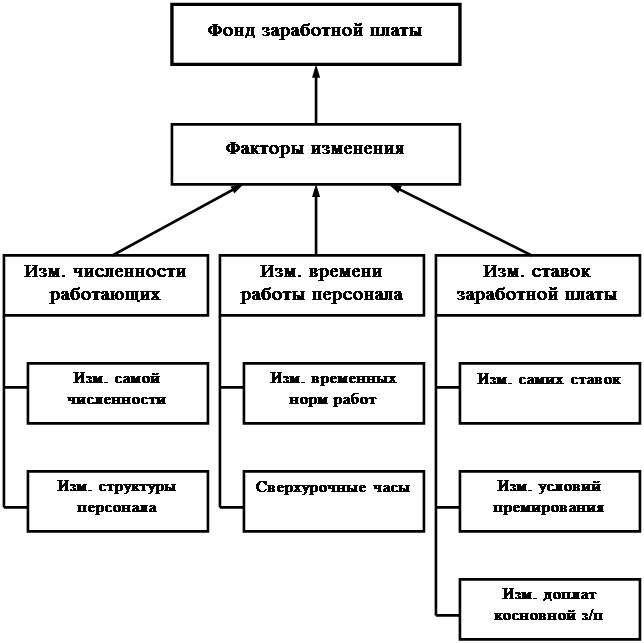

В процессе анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширения воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот процент не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13. Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.