Все подводные камни ипотеки с маткапиталом

Содержание:

Электронное заявление на погашение

С помощью портала государственных услуг владелец сертификата может подать электронное заявление на распоряжение средствами материнского капитала. Для этого необходимо иметь подтвержденную учетную запись. Порядок действий при этом будет таким:

- Зайти на портал Gosuslugi и выбрать раздел «Услуги».

- Выбрать категорию «Семья и дети».

- Нажать ссылку «Распоряжение материнским капиталом».

- Выбрать пункт «Рассмотрение заявления о распоряжении средствами материнского капитала на улучшение жилищных условий».

- Изучить список необходимых документов.

- Отметить флажком тип услуги. В нашем случае это будет вариант «Электронная услуга».

- Нажать кнопку «Получить услугу».

- Заполнить электронное заявление. Для этого потребуется выбрать способ обращения – лично или через представителя. Кроме того, заявителю придется указать персональные данные: ФИО, сведения о паспорте, место фактического проживания, адрес регистрации. Также заемщик указывает сведения о сертификате, сумму к перечислению и реквизиты получателя.

- В течение 1−2 дней заявление будет рассмотрено, после чего заемщика пригласят лично посетить Пенсионный фонд с оригиналами на руках.

Пакет документов

Обращаться в ФНС следует на следующий год после оформления сделки или ее окончания, а к работодателю – в любое удобное вам время. Для оформления вам потребуется написать заявление, а также собрать следующие документы:

- паспорт;

- справка о налогах по форме 2-НДФЛ;

- документы на недвижимость;

- договор по ипотеке и график погашения долга;

- документы, подтверждающие выплаты по кредиту – чеки, квитанции;

- справка об использовании маткапитала;

- справка от банка, в которой указан остаток долга и график платежей.

Также вам потребуется декларация 3-НДФЛ, которая составляется на основе приведенных выше бумаг.

Нюансы

При использовании маткапитала для выплаты ипотеки многодетные семьи должны учитывать важные моменты.

Проблемы с выбором банка

Некоторые кредитные организации отклоняют заявки на выдачу займа, который планируется погашать материнским капиталом. Помимо этого, политикой банка может быть предусмотрено начисление штрафов при досрочном или частично досрочном погашении ипотечного кредита (что, к слову, противозаконно).

Также можно столкнуться с кредиторами, которые запрещают досрочную выплату, но предлагают взамен снижение годовой ставки. Другие банки с охотой поддерживают программы господдержки и предлагают наиболее выгодные условия держателям сертификата. Поэтому внимательно изучите все банковские предложения и выберите подходящий вариант.

Возврат денег

Заемщик имеет право вернуть часть денег, отданных за страхование жилплощади, при условии полного погашения долга перед банком. Так как сумма страхования рассчитывается исходя из срока кредитования, то при досрочной выплате можно вернуть деньги за «неиспользованный срок».

Помимо этого, собственник квартиры может рассчитывать на получение налогового вычета. Процедура доступна гражданам, которые официально трудоустроены и исправно платят подоходный налог. Для получения средств нужно будет обратиться в налоговую службу.

Если заемщики по какой-либо причине передумали брать ипотеку (вообще или именно в заявленной кредитной организации), то можно аннулировать заявку, но только при условии, что ПФР не успел перевести деньги банку.

Оплата ипотеки в период рассмотрения заявки в ПФР

Так как с момента оформления ипотеки до перечисления денег в банк проходит минимум полтора месяца, заемщикам нужно учитывать, что в этот период размер ежемесячной платы будет рассчитан исходя из полной суммы займа, прописанной в договоре. При просрочке платежей банк вправе начислить пени.

На кого оформлять ипотечный договор

Если рассчитываться с банком вы собираетесь материнским капиталом, не имеет разницы, на кого из членов семьи будет оформлен кредит. Если держателем сертификата является мать, а ипотека оформлена на отца, погасить этот долг можно МК, но при условии составления обязательства на выделение долей.

Погашение военной ипотеки

Для военнослужащих предусмотрена специальная накопительная система, суть которой заключается в том, что государство полностью оплачивает ипотечный займ пока заемщик находится на службе, при этом увольняться ранее оговоренного срока без уважительной причины нельзя.

Несмотря на то что государство итак оплачивает жилье военным, они также могут воспользоваться сертификатом и, таким образом, быстрее получить квартиру в собственность.

Как погасить ипотеку материнским капиталом?

Согласно ст. 10 закона № 256-ФЗ, чтобы погасить ипотеку средствами маткапитала, владелец сертификата может подать заявление о распоряжении сразу в банк. После этого кредитная организация самостоятельно направит весь необходимый пакет документов Пенсионный фонд. Далее обращение будет рассматриваться в прежнем порядке.

Однако из-за того, что данная процедура была установлена недавно, не все банки успели заключить соглашение об информационном взаимодействии с ПФР. Поэтому распорядиться маткапиталом на ипотеку можно в старом порядке.

Для этого перед обращением в Пенсионный фонд владелец сертификата должен взять в банке справку о получении кредита (в ней указывается размер долга и невыплаченных процентов). Подать заявление о распоряжении и требуемые документы в ПФР можно одним из указанных способов:

- обратиться в территориальное отделение ПФР (лично или через представителя);

- отправить по почте заявление и копии документов, заверенные нотариусом;

- обратиться в отделение многофункционального центра (МФЦ);

- подать электронное заявление через:

- личный кабинет гражданина на сайте Пенсионного фонда;

- единый портал Госуслуг.

Если заявление отправлялось в электронной форме, то владелец сертификата должен предоставить остальные документы в отделение ПФР в течение 5-ти рабочих дней с момента регистрации обращения, в противном случае в распоряжении будет отказано.

Заявление рассматривается Пенсионным фондом один месяц. В случае удовлетворения материнский капитал безналично поступит на указанный счет в течение 10-ти рабочих дней. После этого, если остается задолженность, кредитная организация выдает заемщику новый график платежей.

Предполагается, что заемщик может выбрать, сократить срок выплаты кредита или уменьшить размер ежемесячных платежей. Однако на практике часто оказывается, что банки самостоятельно решают уменьшить величину ежемесячного платежа, а не срок выплаты.

Документы для погашения ипотеки материнским капиталом

Если маткапитал направляется на ипотеку в старом порядке, то владелец сертификата должен собрать документы для кредитной организации и для Пенсионного фонда.

Для распоряжения в органы ПФР необходимо предоставить:

- Паспорт РФ владельца сертификата.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки или обязательства по выплате кредита.

- Копию кредитного договора (договора займа).

- Копию зарегистрированного ипотечного договора.

- Документы, устанавливающие право на жилое помещение:

- при покупке жилого помещения и введения объекта жилищного строительства в эксплуатацию — выписка из ЕГРН о праве собственности;

- если жилое помещение не введено в эксплуатацию — копия зарегистрированного договора долевого участия;

- если кредитные средства были направлены на уплату вступительного или паевого взноса в жилищный кооператив — выписку из реестра членов кооператива.

- о выделении долей супругу и детям.

- Справку об остатке основного долга и процентной задолженности, выданную кредитной организацией.

- Справку о безналичном зачислении кредитных средств на счет владельца сертификата или его супруга.

В отдельных случаях могут потребоваться дополнительные документы, представленные в таблице.

| Случай | Документ |

|---|---|

| Обращение осуществляется через законного представителя |

|

| Ребенок был усыновлен или находится под опекой | Разрешение органов опеки и попечительства |

| Если нельзя подтвердить постоянное место жительства | Подтверждение временной регистрации |

| Если личные данные изменялись | Документы, подтверждающие изменение персональных данных |

После того, как распоряжение будет одобрено, владелец сертификата должен предоставить в кредитную организацию:

- заявление на частичное (полное) погашение ипотеки маткапиталом;

- паспорт РФ заемщика (созаемщика);

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом.

В чем взаимосвязь материнского капитала и ипотеки

Многие молодые семьи активно интересуются вопросом приобретения собственного жилья. Посредством привлечения средств, выданным государством в качестве материнского капитала. Согласно последним изменениям в программе финансирования, средства можно использовать на погашение ипотечного кредита не дожидаясь того момента, когда ребёнку исполнится 3 года. Каковы условия погашения и как осуществить все манипуляции правильно, рассмотрим далее. Ипотека с участием материнского капитала является опцией, которую сегодня предоставляют все ведущие банки страны. Впервые возможность разрешить жилищный вопрос при помощи средств, выделенных за рождение ребёнка, появилась у наших соотечественников в 2009 году. С тех пор программа претерпела ряд трансформаций, но с каждым годом пользуется всё большей популярностью.

Напомним, что материнский капитал выдаётся в виде сертификата. На руки вы не получаете никакие средства.

С полученным сертификатом можно отправиться в банк, написать там заявление. И в банк из пенсионного фонда переведут деньги. Алгоритм на первый взгляд достаточно простой, но вопросов возникает немало.

На получение материнского капитала может претендовать семья, у которой родились второй, третий и пр. ребёнок. Но только если он родился, начиная с 2007 года

Важно понимать, что сертификат единый. Он выдаётся один лишь раз на одну семью

Кроме того, на материнский капитал имеет право претендовать семья, взявшая детей под опеку.

Общая сумма, которой равен материнский капитал, составляет 453 000 рублей.

Чтобы средства из МК могли быть направлены на погашение ипотеки, необходимо, чтобы приобретаемое жилище находилось исключительно на территории Российской Федерации.

На сегодняшний день можно направить «материнские» средства на погашение первоначального взноса по кредиту. А также на погашение процентов.

ТОП 5 предложений банков

Программы ипотечного кредитования с использованием финансовой помощи от государства наиболее востребованы среди клиентов крупнейших игроков банковского рынка. Среди таких участников Сбербанк России, Райффайзенбанк, Россельхозбанк, ВТБ-24 и Банк Москвы и Газпромбанк. Разберем условия выдачи ипотеки в них в деталях.

Сбербанк

В Сбербанке сейчас действует специальная программа «Ипотека плюс материнский капитал», по которой можно приобрести строящееся или готовое жилье. Параметры данной программы соответствуют двум ипотечным продуктам банка «Приобретение строящегося жилья» и «Приобретение готового жилья – единая ставка».

Маткапитал можно направить как на оплату первого взноса (частично или полностью) или погасить часть задолженности по оформленному ранее займу.

По программе покупки жилья на вторичном рынке минимальная процентная ставка – 8,9% в год. Ее утверждают в рамках акции для молодой семьи и при условии электронного способа оформления сделки. Базовая ставка по кредиту будет равна 10% годовых.

Что касается новостроек, то ставка в 7,4% устанавливается для клиентов, покупающих жилье по программе субсидирования процента застройщиками у одного из партнеров такой программы, также при регистрации сделки электронно.

Если заемщик отказался приобрести полную страховку по ипотеке и не относится к категории зарплатных клиентов банк увеличит размер базовой ставки на 0,5 – 1 п.п.

Также клиентам предоставляется возможность получить ипотеки всего по 2-м документам, без подтверждения доходов, однако годовая ставка будет установлена в диапазоне 8,4 – 10,5%.

ВТБ Банк Москвы

Действующие в ВТБ Банке Москвы программы ипотеки предполагают использование материнского капитала.

По программе «Люди дела» работники сфер здравоохранения, образования и военнослужащие могут получить кредит со ставкой от 9,5% годовых. Для стандартных клиентов действует базовый процент – 10%. При отказе от заключения договора комплексного страхования она увеличится на 1 п.п.

Банк рассматривает каждую кредитную заявку в течение 2-7 рабочих дней. При подаче онлайн-заявки можно получить предварительное решение в течение 15 минут.

Предельная сумма займа определяется кредитоспособностью заемщика и рыночной стоимостью приобретаемого жилья.

Важно! Банк ВТБ 24 и Банк Москвы обязательно требуют 5% первый взнос наличкой от стоимости квартиры. Это в негативную сторону отличается от Сбербанка, в котором квартиру можно полностью купить без денег с сертификатом на маткап

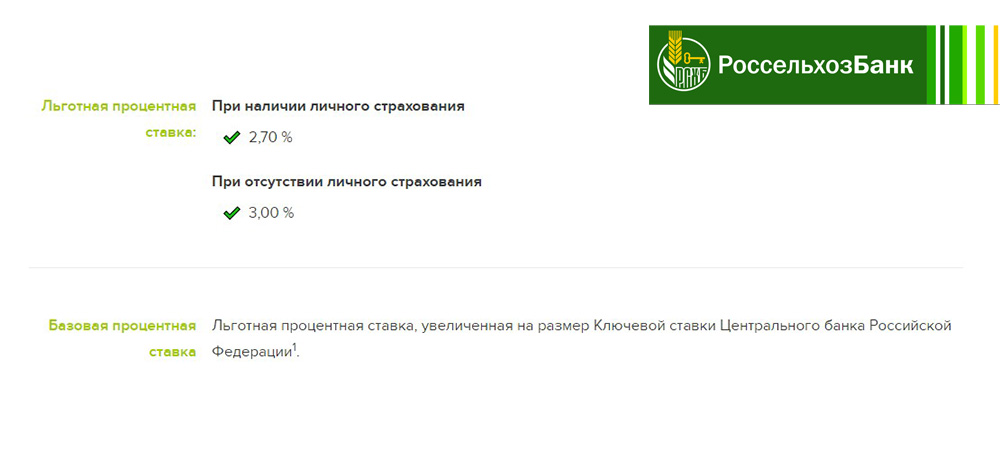

Россельхозбанк

В Россельхозбанке потенциальные заемщики могут получить ипотеку с целью приобретения квартиры, дома, апартаментов или участка земли.

При отказе от страховки базовая ставка стандартно увеличится на 1 п.п.

Нулевой первоначальный взнос будет установлен при условии, что суммы маткапитала хватит на его оплату. т.е. он должен составлять как минимум 10-20% ПВ.

Газпромбанк

Газпромбанк также принимает материнский капитал в качестве оплаты первоначального взноса или при погашении долга по действующему договору.

До конца года действует акция, по которой можно купить жилье по единой ставке 9,5% годовых.

При внесении сразу суммы свыше 40% от цены недвижимости клиент может предоставить банку всего 2 документа.

Газпромбанк также требует собственные средства плюсом к маткапиталу. Это как минимум 10% от стоимости квартиры.

Райффайзенбанк

Райффайзенбанк предлагает клиентам оформить специальный продукт «Ипотека с материнским капиталом».

Купить можно готовое или строящееся жилье. Для подачи кредитной заявки потребуется собрать максимальный пакет документов (и по заемщику, и по недвижимости). Средства материнского капитала по выбору клиента можно направить на оплату первоначального взноса или погашение части долга.

В Райффайзенбанке можно оформить ипотеку без собственных средств, только с сертификатом на маткап, но только если доходы подтверждаются справкой 2 НДФЛ. Если доход заемщиков по ипотеке подтверждается формой банка, то нужно найти минимум 10% первого взноса.

Вывод

Таким образом, самый лучший банк для реализации материнского капитала через ипотеку – это Сбербанк.

- Он дает самую максимальную сумму по займу за счет учета дополнительных доходов без их документального подтверждения. Данный момент очень важен т.к. по сути, на иждивении у супруга будет 3 иждивенца.

- Сбербанк не требует собственных средств к материнскому капиталу. Достаточно сертификата. Эта позволяет быстрее и менее затратно войти в сделку.

- Ставка по ипотеке одна из самых низких на рынке и мат капитал не влияет на её размер в большую сторону.

Изменения в распоряжении МК

Кстати, Министерство труда внесло изменения в правила распоряжения материнским капиталом. Так, с 11 числа апреля 2021 года женщины могут изменить своё решение, связанное с использованием средств МК. В случае, если ранее получательница капитала адресовала деньги в накопительную часть пенсии, можно «передумать» и отозвать своё решение. Но речь идёт лишь о негосударственных пенсионных фондах, поскольку ПФР этим не занимается.

Это право может помочь семьям решить часть своих проблем, связанных с жильём, даже если распоряжение уже было дано. Сделать так можно только один раз. Если решение не принять, МК направят на пенсионные накопления автоматически.

Рефинансирование ипотеки

16 апреля Правительством издано постановление № 603, которым из правил распоряжения маткапиталом убран п.п. г) п. 15. Теперь граждане смогут рефинансировать свою ипотеку и оформить право собственности. Сейчас это не так просто сделать — банки довольно неохотно идут на рефинансирование. Почему? Дело в том, что обратить взыскание на недвижимость, право собственности на которую зарегистрировано, в т.ч., за ребёнком, тяжело. А оформить «кусок» на детей обязывает закон. Теперь это в прошлом.

Ещё по теме «Ипотека под маткапитал что это такое и кто может рассчитывать?»:

- Материнский капитал станет более гибким в распоряжении

- Стоимость жилья может вырасти на четверть

- Детское пособие до 3 лет: нововведения в 2020 году

- Покупка авто за материнский капитал. Новая серия

- Риски покупателей квартиры могут стать ниже

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

Право заемщика

На законодательном уровне граждане вправе воспользоваться материнским капиталом при покупке жилья.

Деньги не обязательно вложить именно в покупку по договору купли-продажи, разрешается использовать их на:

- строительство;

- покупку жилья в ипотеку.

Данное право предоставляется молодой семье, у которых более двух детей, с целью защиты их прав. Поэтому по закону установлено такое обязательство по принятию долга по ипотеке материнским капиталом.

Погасить ипотеку таким способом можно таким образом:

- Оплатить первоначальный взнос: воспользоваться таким вариантом можно не во всех кредитных организациях. Многие банки считают, что оплата материнским капиталом показывает неплатежеспособность заемщика. Однако стоит отменить, что это не особо выгодно самому заемщику, ведь процентная ставка оказывается высокой, даже если срок займа небольшой.

- Оплатить основную часть долговых обязательств. Данный вариант довольно часто используется, и в принципе является выгодным для заемщиков, ведь в этом случае сумма основного долга становится меньше, а потому процент банка будет начисляться на оставшуюся сумму долга. Это значит, что сумма переплаты будет значительно меньше.

- Оплата процентов – не самый распространённый вариант, т.к. он более выгоден банку, ведь именно эта организация получит положенный процент. Однако можно найти и плюсы для заемщика, это касается случаев, когда ипотека не будет погашаться в досрочном порядке. При оплате процентов заемщик будет вносить только сумму основного долга, а это значит, что за счёт уплаты процентов ежемесячный платёж будет меньше. Однако разрешается вносить и большую сумму, чтобы быстрее погасить долг.

Условия

Условия погашения ипотеки вполне приемлемы и выполняемы.

Основные из них:

- покупая жильё в собственность, заемщик тем самым стремиться улучшить условия проживания;

- жильё должно быть куплено на территории РФ;

- оплата основного долга по раннее открытому договору ипотеки;

- оплата первоначального взноса;

- оплата процентов по договору ипотеки.

Использование материнского капитала в счёт погашения ипотеки используют далеко не все банки, однако в таких как Сбербанк России, ВТБ 24 и Газпромбанк создаются все необходимые условия для оплаты ипотечного кредита вышеуказанным способом.

Это важно знать: Документы на единовременную выплату с материнского капитала в 2020 году

Предоставление такой возможности не требует дополнительных вложений и не зависит от суммы покупки жилья.

Причём сертификат на получение материнского капитала не имеет определённого срока действия, а потому может быть использован в любой момент.

Однако, если же заемщик данными средствами желает внести первоначальный взнос, то это возможно только по достижению ребёнком трёхлетнего возраста.

Как рассчитать

Рассчитывать на государственную поддержку могут все семьи, в которых родился второй и последующие дети, а с 2020 года и те, в которых появился первенец. Сертификат материнского капитала можно использовать как в качестве досрочного погашения, так и как первоначальный взнос по ипотеке.

Граждане, использовавшие сертификат МК для покупки недвижимости с целью улучшения жилищных условий для своих детей, могут получить налоговый вычет. Однако с некоторыми ограничениями. Одно из них состоит в том, что при компенсации не учитывается маткапитал. Об этом мы говорили выше.

Поэтому из общей суммы сделки вычитается сумма МК, а на оставшуюся разницу начисляется 13% – это и будет сумма налоговой компенсации.

Ранее мы уже упомянули максимальные суммы компенсации. Так, если ваша квартира стоит 2 млн рублей, то вы можете получить до 260 тысяч. Выплачиваются эти суммы разово, то есть если вы купили еще одну квартиру, но раньше уже получали вычет, оформить его снова не получится.

Теперь рассмотрим пример, для которого мы будем использовать размер МК, действовавший для семей, в которых появился второй ребенок, до 2020 года. В 2018 году вы купили квартиру за 1,8 млн рублей. У вас имелся сертификат на 453 тысячи рублей – эту же сумму вы внесли в качестве первоначального взноса из средств маткапитала. Вычитаем из 1,8 млн дотации от государства, умножаем оставшуюся сумму на 13% НДФЛ и получаем следующий пример:

1 800 000 – 453 000 рублей = 1 347 000 * 13% = 175 000.

Таким образом, вы получите 175 тыс. рублей компенсации.

Первоначальный взнос без вложения своих средств

Один из самых распространенных случаев – когда для первоначального взноса по ипотеке используется только сертификат, без личных вложений. Расчет в этом случае будет выглядеть так:

- стоимость квартиры: 1 800 000 рублей;

- первоначальный взнос: 453 000 рублей;

- заем составляет 1 347 000 рублей.

Таким образом, компенсация НДФЛ будет производиться именно с получившихся с вычетом материнского капитала 1,3 млн рублей.

Первоначальный взнос с привлечением своих средств

Если сумма первоначального взноса, установленного банком, не может быть полностью покрыта средствами сертификата МК, потребуется использование собственных вложений. Из какой суммы в этом случае будет производиться выплата компенсации?

- необходимая сумма: 2 300 000 рублей;

- первоначальный взнос: 800 000 рублей, из них 453 тыс. средствами сертификата и 347 тыс. собственных средств заемщика;

- ипотечный заем: 1 500 000 рублей.

Чтобы узнать размер компенсации, узнайте сумму своих фактических расходов без маткапитала – то есть сложите 1,5 млн рублей и 347 тысяч, вложенных в качестве первоначального взноса.

Сертификат в качестве досрочного погашения

Еще один частый вариант расчета. Проще всего объяснить его на примере.

- стоимость квартиры в ипотеку: 4 000 000 рублей;

- первоначальный взнос: 1 500 000 руб.;

- ипотечный заем: 2 500 000 рублей.

Во время выплаты ипотеки в семье заемщика появляется ребенок, и мать получает МК в размере 453 тысячи рублей. Эти средства решено направить на погашение долга. Таким образом, из полной стоимости в 4 млн рублей нужно вычесть 453 тысячи, и получится сумма, из которой будет происходить вычет – 3 547 000 руб.

Эту сумму придется разделить на две части. Так, сначала вы получите 13% из 2 млн рублей, то есть 260 тысяч, а из оставшейся суммы – 201 110 в следующем периоде.

Часть сертификата учтена в основной долг, часть – в проценты

Возможна также ситуация, когда сумма в сертификате разбивается на две части, а они, в свою очередь, идут на погашение разных частей долга. Как мы знаем, ипотечный долг состоит из двух частей: основная сумма (тело) и проценты, начисленные на основу в соответствии с оговоренной ставкой.

Рассмотрим этот пример на следующей ситуации:

- стоимость квартиры в ипотеку: 2 200 000 руб.;

- первоначальный взнос: 300 000 руб.;

- заем: 1 900 000 руб.

Полученный семьей МК направлен на погашение части долга ипотеки. Банк выдает справку, по которой 53 000 рублей пошли на оплату процентов, а оставшиеся 400 000 – на оплату основы долга. Выходит, что получить компенсацию можно из 1,8 млн рублей (2 200 000 – 400 000 = 1 800 000).