Годовой доход: что это такое, и как его рассчитать?

Содержание:

- Валовая прибыль предприятия

- 6 простых вариантов увеличения прибыли предприятия

- Как рассчитывается чистая прибыль

- Налог на прибыль Объект налогообложения

- Классификация прибыли

- Формы личного дохода населения

- Финансовый анализ

- Чистый доход физического лица

- Валовая прибыль: формула расчета по балансу и пример расчета

- Доход, прибыль – сущность технико-экономических показателей

- Доходы и расходы организации от основной деятельности

- Чем прибыль отличается от дохода

Валовая прибыль предприятия

Что такое валовая прибыль? Это первый итог, определяемый как разность между валовым доходом (ВД) и себестоимостью реализованной продукции (Срт) и налоговых начислений, включаемых в цену товара (НДС, акцизы, тарифы на перевозку):

ВП = ВД – Срт – НДС – АКЦ — Т

Себестоимость реализованной продукции – это все производственно-технологические расходы, включая стоимость сырья, материалов, амортизацию, заработную плату персонала, расходы на создание рабочих условий.

Налог на добавленную стоимость, акцизы включаются в цену товара, увеличивая его цену. Они не могут быть причиной увеличения валовой прибыли и подлежат перечислению в бюджет после реализации.

Тарифы на перевозку устанавливаются на основании договора и оплачиваются после его выполнения.

На данном этапе сопоставляется плановая и фактическая себестоимость. Определяется полученная экономия или перерасход по статьям затрат и причины расхождения в ту или иную сторону.

Следующий этап – промежуточный итог, который называют операционной прибылью.

6 простых вариантов увеличения прибыли предприятия

- Самым доступным и понятным способом является увеличение стоимости единицы товара. Понять, до какого уровня можно поднимать цену, можно и теоретически, и практически: опросить потребителей, сравнить с ценовой политикой фирм-конкурентов, начать продавать дороже тестовую категорию продукции до тех пор, пока спрос на нее не снизится.

- Еще один эффективный способ заключается в сокращении объемов сбыта. Уменьшив предложение, производитель искусственно создает у покупателей ощущение дефицитного товара, что, в свою очередь, вызывает ажиотаж вокруг продукции, после чего цены можно будет повысить.

- Обратным способом является увеличение объема реализации. Если товар востребован, то нужно приложить усилия, чтобы повысить уровень спроса.

- Помимо повышения стоимости товара можно проследить, как повлияет изменение его ассортимента. Следует выяснить, какая товарная группа является более популярной с точки зрения качества и цены. Проведя анализ, можно будет снять с производства ту продукцию, которая не востребована, а ходовые продукты, наоборот, предлагать активнее.

- Следует анализировать и результаты проводимых маркетинговых и рекламных кампаний. На сегодняшний день существуют разные методики и метрики, с помощью которых можно выяснить, какова стоимость привлечения клиента. Возможно, некоторые виды рекламы не способствуют расширению целевой аудитории и от них следует отказаться.

- Еще один способ увеличить прибыль – снизить налоговую нагрузку, которая, как известно, вычитается из валовой прибыли. Налоговые платежи являются весомым обременением, поэтому любые возможности снижения суммы налога, которые предоставляет государство, следует использовать.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Классификация прибыли

Кроме деления прибыли фирмы на основные виды, ее классифицируют по признакам:

- В зависимости от издержек обращения, доход может быть бухгалтерским или экономическим. Первый находится путем уменьшения всех доходов на траты компании, а второй представляет собой разницу между бухгалтерской выручкой и тратами, которые невозможно компенсировать.

- Если на прибыль начисляется налог, она называется облагаемой, если нет – тогда необлагаемой.

- Значение конечного результата деятельности фирмы также оказывает влияние на группировку дохода. Если полученная выручка сможет покрыть минимальные затраты предприятия, ее называют нормативной. Максимально возможным называют доход, который получен предприятием при небольших затратах. Ну а если в результате принятого руководством решения компания получила меньше прибыли, чем можно было получить, прибыль называют недополученной.

- В зависимости от времени, доход делят на текущую и будущую выручку, а также прибыль прошлых лет.

Данная классификация используется при внутренней оценки предприятия. Анализ помогает выявить факторы, влияющие на динамику результата.

Формы личного дохода населения

Население имеет две формы получения личного дохода:

- Денежная форма – это доходы, которые подразумевают под собой денежные поступления в виде заработной платы, всех социальных выплат, а также проценты от вкладов, продажа ценных бумаг, ренты на недвижимость, продажа сельскохозяйственной продукции, изделий ручной работы и прочее.

- Натуральная форма доходов. Здесь рассматривается поступление населению различной продукции, которая произведена домашним хозяйством: продукты из огорода, скотоводство, птицеводство, продукты, полученные из садовых и приусадебных участков, заготовки из даров природы. Всё эти поступления предназначаются для личного потребления, то есть, не предназначены для получения денежных средств.

Финансовый анализ

В планировании и анализе результатов деятельности компании чисты доход показывает эффективность работы менеджмента и всего предприятия. При этом необходимо учитывать рентабельность вложений, то есть соотношение между инвестициями и получаемой прибылью.

По этому показателю инвесторы выбирают отрасли и предприятия для вложения денег, компания с низкой рентабельностью может быть закрыта в том случае, если акционеры видят возможности для более выгодного размещения капитала.

Чем больше эта цифра, тем выше коммерческая ценность компании в текущем периоде. При этом не учитываются заемные средства, они в отчетности проходят только в графе «постоянные издержки» и связаны с периодическими платежами процентов и основного тела кредита.

Переменные издержки зависят от количества выпускаемой продукции, чем интенсивнее работает компания, тем больше их размер.

Для финансового анализа необходимо:

- изучение динамики рентабельности;

- исследование рынка, на котором предприятие проявляет активность;

- учитывать себестоимость продукции и изменение постоянных издержек при производстве

- одной единицы продукции;

- оценка балансовой стоимости активов и пассивов.

Чистый доход физического лица

Не только юридические лица располагают чистыми доходами, но и обычные граждане. Они тоже несут издержки для получения заработных плат, и платят налоги.

Основным источником финансовых средств для человека, не занимающегося предпринимательством, является заработная плата. Однако есть целый ряд возможностей получать дополнительную прибыль. К ним относятся:

- инвестиционная деятельность, покупка акций и облигаций;

- банковские депозиты;

- продажа движимого и недвижимого имущества.

Так, продавая свою квартиру, человек обязан заплатить с нее налог, при условии, что она была в его собственности менее трех лет.

Чтобы рассчитать, какой чистый доход будет получен от продажи, требуется от продажной цены отнять сумму покупки, вычесть стоимость содержания за каждый год. В доход государства ежегодно удерживается налог на недвижимость, эту сумму тоже требуется учесть.

Банковские депозиты с повышенной процентной ставкой, как и прибыли, полученные от инвестиционной деятельности, подлежат налогообложению.

Пример того, как просто оценить предполагаемый чистый доход предприятия за определенный период, представлен в следующем видео уроке.

Watch this video on YouTube

Watch this video on YouTube

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Доход, прибыль – сущность технико-экономических показателей

В общем смысле доход предприятия представляет собой величину прироста денежных поступлений над оттоком финансовых ресурсов, инициированным потреблением в ходе производственного процесса средств. Доход появляется в результате продажи вновь возникшей стоимости.

Говоря проще, доход – это сумма, остающаяся после вычета из выручки материальных издержек, которые оказались необходимыми при изготовлении товаров (оказании услуг, выполнении работ – одним словом, при создании продукта фирмы).

В составе этих затрат при исчислении дохода учитываются средства, потраченные на приобретение сырья и материалов, комплектующих и полуфабрикатов, топлива и энергии. Сюда же относятся амортизационные отчисления и иные расходы. Исключение составляет трудовое вознаграждение персонала.

А вот прибыль предприятия как раз и представляет собой часть финансовых поступлений после вычета из них зарплаты и налогов, источник уплаты которых – выручка.

Рассчитывается этот показатель в общем виде как разница значений выручки и себестоимости продукции.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

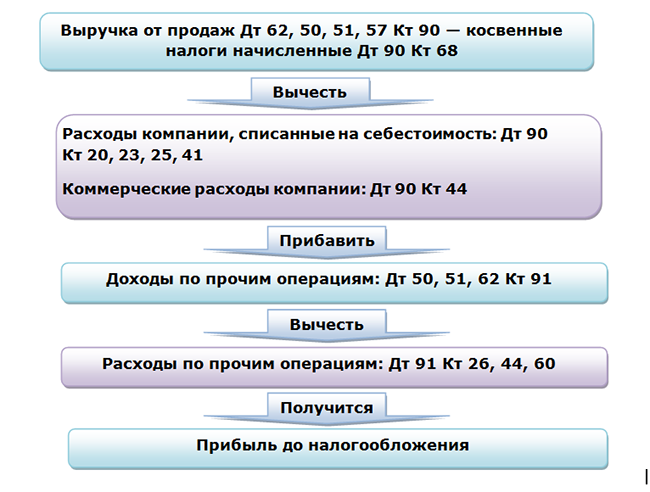

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Чем прибыль отличается от дохода

Доход компании отражает объемы денежных и иных материальных поступлений на счета предприятия. Его можно отнести к внешнему показателю.

Прибыль это в первую очередь показатель внутренний. В классическом представлении он формируется из общего количества доходов, полученных, к примеру, за квартал или полугодие, за вычетом всех расходов, к которым будут относиться:

- затраты на производство товаров либо организацию услуг;

- затраты на управление;

- коммерческие затраты;

- налоговые отчисления;

- выплаты зарплат сотрудникам;

- затраты на реализацию продукции;

- затраты на продвижение товаров;

- выплаты штрафов по судебным решениям;

- выплаты процентов по заемным средствам.

Экономическая сущность прибыли заключается в выделении чистых средств, которые остаются после проведения всех вышеперечисленных отчислений.

Данные средства остаются на балансе компании и могут быть капитализированы и пущены в развитие самого производственного процесса.