Отказ от страховки по кредиту альфастрахование: образец заявления

Содержание:

- Главные особенности

- Возможен ли возврат страховки

- Как отключить страховку в Альфа-Банке

- Основные способы отказаться от страхования кредита в банке

- Разве это кому-то нужно?

- Сколько денег вернет страховая компания

- Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

- Особенности возврата страховки по кредиту

- Что собой представляет страховка в Альфа-Банке

- Судебная практика

Главные особенности

Датой расторжения договора считается день подачи заявления. Если оно выслано почтой — дата отправки. При этом обращение должно быть датировано тем же числом.

Размер возвратной суммы

Если договор прекратил действие в «период охлаждения», страховую премию возвращают в полном объеме.

Если договор прекратил действие, страховую премию возвращают.

Если позже, из этой суммы вычитают:

- оплату услуг страховщика за время действия полиса;

- комиссию в размере 23%.

Длительность осуществления выплаты

По закону срок рассмотрения заявления страховщиком не может превышать 2 недель.

За это время тот должен выплатить деньги либо предоставить мотивированный отказ. Доступны 2 формы расчета:

- в кассе компании (требуется предъявить квитанцию об уплате страховой премии);

- безналичным переводом на банковскую карту клиента.

В какой срок нужно успеть обратиться в страховую компанию

Если страхователь хочет выйти из сделки в «период охлаждения», он должен подать заявление в течение 2 недель с момента подписания договора. Даже если обращение будет сделано на 15-й день, т.е. с опозданием всего на сутки, взнос в полном размере не вернут.

В остальных случаях рекомендуют подавать бумагу не позже чем за 2 месяца до окончания действия полиса. При досрочном расторжении соглашения водитель не получит скидку за безаварийное вождение на следующий полис.

На основании чего произошло удержание

Комиссию взимают на основании положений закона №40-ФЗ. Средства направляются:

- 20% — страховщику в качестве компенсации за досрочное расторжение сделки;

- 3% — В Российский союз автостраховщиков.

Комиссию взимают на основании закона.

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Как отключить страховку в Альфа-Банке

Отключить страховку после подписания договора вы можете в так называемый период охлаждения. Это понятие означает промежуток времени, в течение которого вы имеете право расторгнуть договор без объяснения причины. Это правило работает для всех банков, в том числе и для Альфа-Банка.

С 2018 года период охлаждения для покупателей страховых полисов составляет 2 недели, если иное не прописано в договоре. То есть, чтобы отключить страховку в Альфа-Банке, вы должны подать заявление об отказе в течение этого времени. Датой заключения договора является дата, в которую вы оплатили страховую премию. Перед оформлением заявления проверьте, не истек ли срок его подачи.

Отключить страховку вы имеете право, если она не была обязательным условием договора кредитования. То есть ее действие должно распространяться не на имущество заемщика, а только на него самого.

Таким образом, вы сможете отключить навязанную вам страховку в Альфа-Банке по любому из видов добровольного страхования в течение 14 дней. Но не допустите возникновения страхового случая в этот период. Это послужит причиной для отказа отключить ее и вернуть вам страховую премию.

Расчет возврата страховой премии будет производиться с учетом тех дней, в течение которых действовал договор. Например, если договор был подписан 10 дней назад, то из общей суммы, оплаченной за полис, будет удержана стоимость этих 10 дней. Соответственно, чем раньше вы решите отключить страховку, тем больше средств вам вернут.

Итак, для того чтобы отключить страховку в Альфа-Банке, нужно собрать следующий пакет документов:

- заявление об отказе. Оно может быть заполнено как вручную, так и на компьютере;

- копия паспорта;

- копия договора страхования;

- квитанция, подтверждающая оплату премии.

Заявление обязательно должно включать:

- реквизиты страхового соглашения, то есть адрес офиса, куда вы направляете заявление;

- сумму страховой премии;

- банковские реквизиты счета, на которые должны вернуть средства;

- данные страхователя. Кроме паспортных реквизитов, укажите свой телефон и фактический адрес проживания;

- дату подписания договора;

- список приложений;

- дату составления заявления и подпись заявителя.

На сайте компании «АльфаСтрахование» есть образец заявления, который можно заполнить и распечатать. Это значительно упростит задачу и сэкономит вам время.

Как отключить страховку в Альфа-банке по кредитке или по любой другой программе добровольного страхования? У вас три варианта действий:

- обратиться напрямую в офис компании «АльфаСтрахование». Возвратами денег занимается сам страховщик, а не Альфа-Банк;

- отправить заказное письмо с уведомлением по почте на адрес компании. К заявлению приложите опись документов, которые вы предоставляете. Сохраните уведомление до возврата вам средств;

- оформить отказ на официальном сайте страховщика.

Для обращения в офис к специалисту вам следует сделать два экземпляра заявления. На каждом из них специалист должен поставить отметку о принятии. Один экземпляр хранится у вас, другой – в офисе компании. Также сотрудник страховой компании должен проверить подлинность ксерокопий ваших документов, сравнив их с оригиналом. Копии он прилагает к заявлению, оригиналы всегда хранятся у вас. Официальный ответ на ваше заявление должен прийти в течение 5 дней. Это может быть как возврат средств, так и отказ.

Зная, как отключить страховку по карте, можно сохранить денежные средства. Чаще всего Альфа-Банк включает сумму страховки в сумму кредита, поэтому отключить ее – значит существенно сэкономить.

Как правило, страховые компании, неохотно делают возврат средств. Если этого не произошло в течение 5 дней, то вам нужно обратиться к страховому агенту и добиться официального ответа. Отрицательный ответ можно попробовать опротестовать потом в суде. Затем отправьте жалобу в Роспотребнадзор и уведомите «АльфаСтрахование» о том, что вы это сделали. Этого порой достаточно для того, чтобы отключить страховку.

Если же компания продолжает игнорировать ваше заявление, то остается только оформлять иск в суд с требованием отключить страховку по кредиту. К иску нужно приложить все документы, которые имеются у вас, в том числе уведомление о вручении, если вы отправляли документы по почте, либо заявление с отметкой компании о его приеме.

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

Разве это кому-то нужно?

С приходом кризиса 2014-2015 годов россияне стали по-другому относиться к дорогой технике, в том числе смартфонам, планшетам и другим гаджетам. Если с долларом по 30 рублей смартфон можно было покупать хоть каждый год, сейчас потребители готовы пользоваться одним гаджетом минимум 2 года

Производителям это, конечно же, не нравится. И в ход пошли разные маркетинговые и дизайнерские уловки: теперь даже в устройствах начального уровня экран закрывают стеклом, а в устройствах подороже стекло есть и на задней панели. Один раз уронил – и пора в магазин за новым.

А более дорогие и современные AMOLED-экраны вообще не умеют работать частично (например, более простые матрицы умеют работать с трещинами), но современный Samsung после даже небольшого повреждения экрана придется ремонтировать.

При этом стоят гаджеты не то, чтобы дешево – хоть в Xiaomi заметно опустили планку средней стоимости гаджета, средний ценовой сегмент по-прежнему находится в районе 25-30 тысяч рублей, что во многих регионах России соответствует средней зарплате за месяц

То есть, смартфоны становятся все более дорогими и хрупкими. И на этом страховые компании решили построить бизнес.

За что же платят в среднем 10% от стоимости гаджета

? Это страховка на случай кражи, заводского брака после окончания гарантийного срока, и даже на случай механического повреждения.

Но, хоть телефоны регулярно разбиваются, страховые компании все еще не обанкротились: все дело в очень хитрых условиях страхования.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

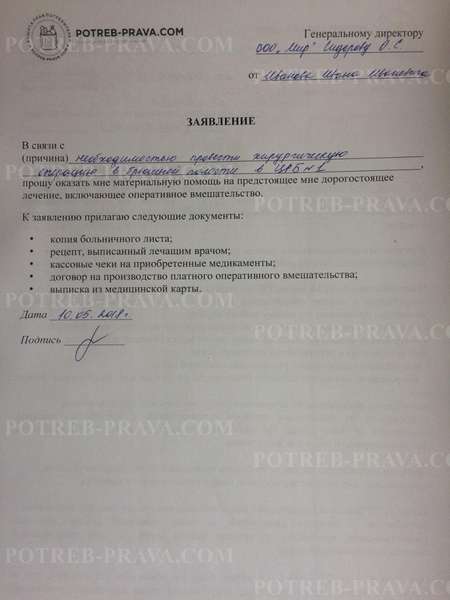

Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

Отправка документов осуществляется двумя способами:

- подача письменного заявления лично или через Почту России заказным письмом;

- отправка документации с заявлением по электронной почте.

Чтобы детально разобраться в особенностях всех способов, рекомендуется изучить пошаговые инструкции для каждого из них.

Письменное заявление в главный офис «АльфаСтрахование»

Подать документацию в письменном виде можно при личном посещении офиса СК «АльфаСтрахование». Адрес его расположения можно узнать на сайте компании, т.к. он зависит от региона проживания страхователя.

Как выглядит процесс:

- Застрахованное лицо самостоятельно заполняет заявление и собирает документы.

- Пакет документации предоставляется в офис.

- СК рассматривает заявление, направляет клиенту письменное решение в течение 10 дней от даты обращения.

Если нет возможности посетить СК лично, можно отправить документацию заказным письмом с уведомлением о вручении. При этом отсчет срока ответа начнется не со дня отправки письма, а от даты получения уведомления.

Для скачивания доступны следующие документы:

«Дополнительные бланки». Клиенты организации могут также воспользоваться заявлениями на отказ от страхования, а также запросом на получение выплат, связанных с инвалидностью, обнаружением опасного заболевания, смертью страхователя (в данных случаях используется стандартное заявление). Скачать заявления:

При его заполнении понадобятся следующие данные:

- кому адресуется заявление – генеральному директору СК «Альфастрахование» Слюсарю А.В.;

- Ф.И.О., номер телефона, адрес страхователя;

- номер страхового договора;

- банковские реквизиты для выплаты денег;

- дополнительная информация, заполняемая иностранными гражданами;

- дата составления и подпись.

При желании страхователь может представить документы лично в одном из офисов СК по месту проживания. К заявлению должна прилагаться копия договора с СК, чеки об уплате премии и копия паспорта – это ускорит процедуру рассмотрения.

Предоставление этих бумаг ускорит процедуру возврата утраченных сумм. Максимальный срок рассмотрения запроса клиента и перевода средств на его счет – не более 10 дней.

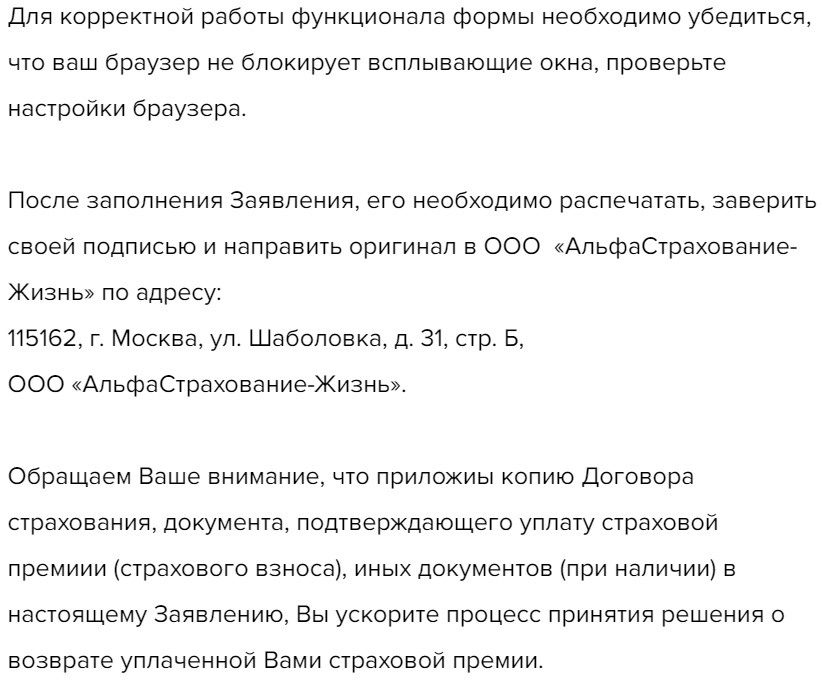

Заказное письмо направляется по адресу: 115162, г. Москва, ул. Шаболовка, д. 31. Стр. Б, ООО «АльфаСтрахование-Жизнь».

Заполнение онлайн-заявление на официальном сайте «АльфаСтрахование»

Отправка онлайн-заявления производится через форму сайта: .

Пошаговый алгоритм действий выглядит так:

Шаг 1: заполнение первой страницы заявления.

- указывается Ф.И.О.;

- дата рождения;

- номер договора.

Шаг 2: заполнение второй страницы с основными данными

- вносятся сведения о банковских реквизитах;

- номер телефона клиента;

- адрес проживания;

- электронная почта;

- указываются данные банка-партнера, где был оформлен договор.

Шаг 3: распечатка документа.

После ввода всех данных гражданин может распечатать заполненное заявление и представить его в офис лично, либо направить по электронной почте: alfastrah@alfastrah.ru.

Важно! К заявлению должны быть представлены отсканированные копии страхового договора, паспорта и чека о перечислении премии.

Особенности возврата страховки по кредиту

Особенности возврата по сроку:

До 14 дней

Важно учитывать, что по закону у потребителя есть 14 дней, это так называемый «период охлаждения», когда можно без потери отказаться от добровольной защиты.

При досрочном погашении займа. Если договор закрыт в течение двух недель после его получения, то страховка возвращается и клиент забирает деньги

Если кредит погашен позже указанного периода, то условия отказа следует изучить в кредитном договоре.

В случае погашения займа в срок рассчитывать на возврат денег по страховке не нужно.

Иные особенности возврата страховки по кредиту:

- Вернуть бланк добровольной защиты может только страхователь по договору или иной человек при наличии нотариальной доверенности.

- Компания обязана принять заявление на возврат страховки в «Альфастрахование» и вернуть деньги в течение 10 календарных дней.

- Для получения денег обратно потребуется вернуть договор и предъявить полный пакет документов.

Вернуть денежные средства в «Альфастрахование» после досрочного погашения – достаточно сложная процедура. Обращаясь в офис, следует учитывать несколько особенностей возврата, когда долг по кредиту погашен ранее срока.

Особенности:

Необходимо внимательно изучить условия договора и выяснить, в каком случае предусмотрен возврат. Как правило, компания указывает, что при расторжении деньги не возвращаются.

Если срок по страховке менее 30 дней, то писать заявление на возврат в «Альфастрахование» не выгодно. Сумма выплаты будет копеечной. В таком случае клиент больше тратит средств, чтобы добраться до офиса.

Если по договору предусмотрен возврат, то необходимо как можно скорее посетить офис и заполнить бланк заявления

Важно учитывать, что договор расторгается не с даты погашения кредита, а когда заемщик обратился к страховщику с заявлением.

Что собой представляет страховка в Альфа-Банке

Страхование может стать своего рода спасением для заемщика. Ведь мы не знаем, что с нами может случиться завтра. «Упал, потерял сознание, очнулся, гипс». Такая ситуация обернется долгосрочным больничным, а как платить кредит? Сократили на работе, а чтобы найти новое место, потребуется немало времени. Именно от таких случаев Альфа-Банк хочет защитить себя, снизить риск невозврата заемных средств. Итак, получить страховую выплату по полисам «Страхование жизни и здоровья», «Страхование владельца кредитной карты» можно в следующих случаях:

- Вас уволили с работы по инициативе работодателя. Увольнение по собственному желанию не является страховым случаем. Вы можете рассчитывать на три ежемесячные выплаты по кредиту.

- В случае временной нетрудоспособности, наступившей из-за несчастного случая или болезни. Страховые компании предложат свою помощь только, если ваш больничный продлился более 20 дней.

- Смерть клиента и установление инвалидности 1 группы. В этом случае страховка полностью покроет ваш кредит. Не более 500 тысяч выплатят по программе «Страхование владельца кредитной карты». Суицид не является страховым случаем.

Взяв ипотеку в Альфа-Банке или любом другом, лучше застраховать свою жизнь и здоровье, чтобы не переживать, что вашим наследникам придется выплачивать кредит, и они смогут спокойно вступить в наследство. Даже если вам навязывают купить такого рода полис, помните, что вы не обязаны это делать, но страховка может поспособствовать в одобрении и получении более выгодных условий кредитования.

Обязательным условием кредитного договора в Альфа-Банке является страхование имущества, на которое вы оформляете ипотеку или кредит. Например, при покупке автомобиля в кредит вы обязаны купить полис каско, а если вы берете жилье в ипотеку, то вам необходимо застраховать недвижимость от риска утраты или порчи. В остальных случаях вы должны сами определиться, выгодно ли вам приобрести страховку

Внимательно изучите договор страхования, и подумайте, насколько это выгодно вам, обратите внимание на все плюсы и минусы

Если смотреть на картину в целом, можно сказать, что страхование имеет больше плюсов, чем минусов. Ведь вы покупаете не просто бумаги, а свое спокойствие. Главным минусом при приобретении полиса является его стоимость. Эти дополнительные траты ухудшают и без того непростое финансовое положение. Если вы узнали о том, что приобретение страховки было не обязательным, после подписания договора, то вы можете ее отключить.

Судебная практика

Судебная практика описывает различные противоречивые дела, которые разрешаются как в пользу ответчика, так и в пользу истца. Суд полностью руководствуется законодательной базой и информацией из договоров.

Решение № 1

Ярким примером нарушения законодательства является судебное разбирательство Автозаводского районного суда г. Тольятти.

Решение № 2-3444/2017 ►►

Страхователь не получил полную информацию о страховании жизни при получении кредита.

Договор с ОАО «Альфа-Страхование» расторг вовремя, но не получил причитающуюся ему премию (порядка 115 тыс.руб.).

Суд постановил удовлетворить иск страхователя полностью по части финансовой претензии. Ответчик оплатил сумму долга, моральный ущерб, неустойку и затраты на юриста.

Решение № 2

Что касается возврата страховки при досрочном погашении кредита, то суд, чаще всего, занимает сторону истца. Пример тому заседание Железнодорожного районного суда г. Рязани.

Решение № 2-1106/2017 ►►

Гражданка застраховала жизнь при получении кредита на сумму более 60 тыс. руб. Исправно оплатила весь долг и потребовала от ОАО «Альфа-Страхование» возврат страховой премии за оставшийся период через суд, так как ответчик отказал ей в этом на законных основаниях.

Однако, суд счел доводы истицы основательными и соответствующим условиям договора. И обязал страховую компанию выплатить премию в полном объеме (а не пропорционально) с учётом открывшихся в зале судебного заседания фактов.

Решение № 3

Трактовка судом норм закона всегда исходит из фактических обстоятельств дела. Которые всегда уникальны.

В этом примере судебной практики решающим явилось обстоятельство нахождения заемщика в статусе пенсионера. Что позволило оспорить условия договора в части страхования от потери работы.

Гражданин взял кредит, оформил комплексное страхование жизни в Альфа Страховании.

Комплексное страхование включало в том числе и защиту от потери работы. Однако, на момент оформления займа, заемщик являлся пенсионером.

Дело № 2-66/2018 г. ►►

В совокупности с толкованием условий договора, суд пришел к выводу удовлетворить требования истца, расторгнуть договор комплексного страхования, вернуть пенсионеру плату за полис, неустойку, равную стоимости полиса и штраф за отказ в добровольном порядке удовлетворить требования истца.